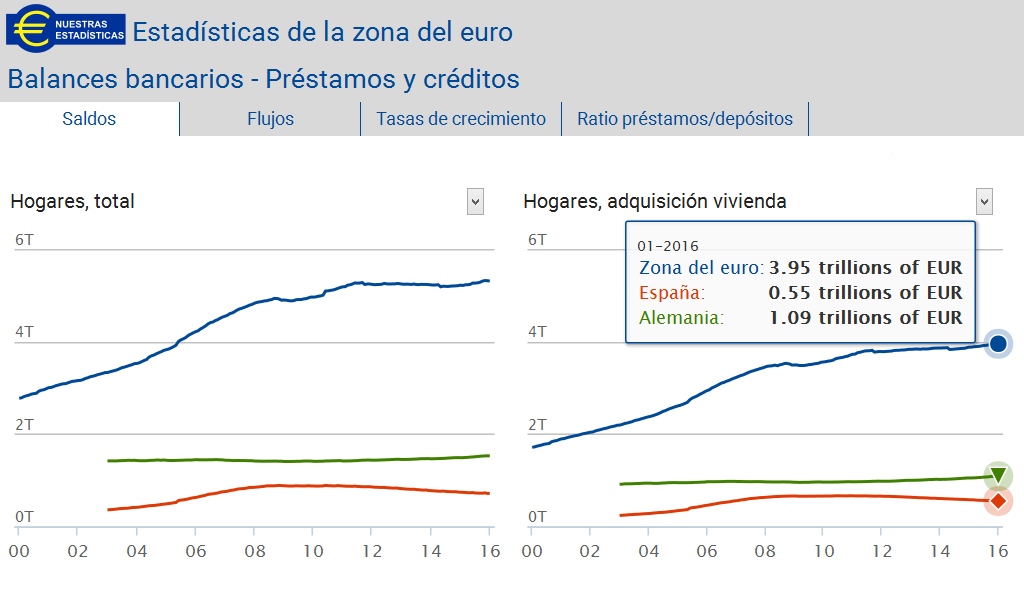

Las familias de los países que forman la eurozona tienen una deuda billonaria relacionada con su vivienda. Según los datos del Banco Central Europeo (BCE), a cierre de enero el saldo hipotecario vivo de los 19 estados que utilizan la moneda común se situó en 3,95 billones de euros… Una cantidad que prácticamente multiplica por cuatro el PIB de España.

Esta deuda vinculada a la vivienda, que se mantiene estable desde el mes de noviembre, es la más elevada en lo que llevamos de siglo y se ha visto aupada por el continuo goteo de naciones que se ha ido sumando a la moneda común (hasta ocho países se han unido a la eurozona desde 2007) y la llegada de más clase media interesada por comprarse una casa.

Coincidencia o consecuencia, lo cierto es que los préstamos que ha concedido el sector financiero europeo a las familias para comprar una vivienda no han parado de crecer desde que el euro entró en vigor: ha pasado de 1,7 billones en enero del año 2000 a 2,99 billones en marzo de 2006 y a rozar los 4 billones de principios de este año. Dicho de otro modo, la deuda hipotecaria se ha disparado un 132% en este tiempo.

España, medalla de bronce

Dentro de esos 3,95 billones de euros de saldo vivo actual, que representa el 75% de los préstamos totales concedidos a los hogares en la eurozona, el protagonismo se lo reparten entre tres países. Se trata de Alemania, Francia y España, que aglutinan dos terceras partes del saldo vivo hipotecario del conjunto de la eurozona.

Alemania, la primera economía continental, es el país con el mayor peso dentro de esos préstamos sobre viviendas al representar prácticamente un 30% del total. Esto significa que las familias germanas tienen 1,09 billones de euros en préstamos ligados a la vivienda, una cifra que equivale al PIB de España y que está en máximos en lo que llevamos de siglo.

Francia, la segunda economía de la zona, ocupa esa misma posición en el ranking de países con mayor deuda hipotecaria viva con un 22,5%. Esto significa que los hogares galos deben en torno a 890.000 millones de euros, cifra que también está batiendo récord.

¿Y qué pasa con España? Nuestro caso es diferente por dos motivos: el primero, porque nuestra economía es la cuarta más potente de la eurozona (Italia nos supera en volumen de PIB) y, sin embargo, en el ranking de deuda hipotecaria ocupamos el tercer puesto con un saldo vivo de 550.000 millones de euros o, lo que es lo mismo, un 14% del total.

Además, y mientras el resto de países están incrementando su deuda hipotecaria, los hogares españoles continúan reduciendo su deuda ligada a la vivienda. El saldo vivo actual es el más bajo en una década y se encuentra unos 130.000 millones de euros por debajo de los máximos alcanzados durante 2010.

Un paso por detrás de España se encuentra Holanda (quinta economía en la eurozona) que supone un 10,6% del saldo vivo actual (la deuda hipotecaria de las familias holandesas ronda los 420.000 millones de euros y, como en el caso de Francia o Alemania, también se encuentra en máximos).

El quinto país más destacado en préstamos para la adquisición de vivienda es Italia, la tercera potencia de la región, con unos 360.000 millones de euros de saldo vivo; esto es, el 9% del total de la eurozona. En el caso del país transalpino, la deuda hipotecaria también se mueve en zona récord (solo durante 2012 fue superior al alcanzar los 370.000 millones).

España, la nota discordante

¿Pero cómo es posible que los hogares extranjeros deban cada vez más dinero y que en los españoles la deuda esté cayendo? Una de las razones que explican el endeudamiento generalizado de los hogares en la eurozona tiene que ver con el Banco Central Europeo (BCE), que está prestando dinero prácticamente gratis a la banca de la región a cambio de que ésta conceda préstamos a familias y empresas; es decir, de que haga circular el dinero por la economía.

Otro de los motivos es que el propio BCE ha aumentado el tipo de interés con el que penaliza a los depósitos bancarios, que desde diciembre se sitúa en el -0,3%, lo que significa que si un banco decide guardar su excedente de liquidez en las arcas del organismo monetario en vez de prestarlo deberá pagar por ello.

Ahora bien, estos dos argumentos aún no están surtiendo efecto en España, donde los hogares han aprovechado la crisis para reducir su endeudamiento tras los excesos hipotecarios que se cometieron en plena burbuja inmobiliaria.

La propia Fundación de las Cajas de Ahorros (Funcas) reconocía hace unos meses que los criterios en la concesión de hipotecas durante el boom fueron mucho más permisivos en España que en otros países y que, por si fuera poco, los tipos de interés a los que se firmaron los préstamos hipotecarios hasta 2005 eran mucho más baratos. Este escenario fomentó la concesión de créditos destinados a la compra de vivienda y situó a la deuda hipotecaria española en un nivel récord llegando incluso a representar casi el 20% del saldo europeo total entre 2007 y 2010, casi seis puntos porcentuales más que en 2016.

La deuda hipotecaria de las familias españolas cerró 2015 en mínimos de la última década

Los hogares debían a cierre del mes de diciembre 560.874 millones de euros vinculados a la vivienda, 22.000 millones menos que un año antes y la cifra más reducida desde octubre de 2006, de acuerdo con los datos del Banco de España. Desde los máximos de 2010, su deuda hipotecaria se ha reducido un 18% o, lo que es lo mismo, en unos 120.000 millones.

¿Por qué estalló la burbuja en la concesión de hipotecas? Ésta es la visión de las cajas de ahorros

La Fundación de las Cajas de Ahorros (Funcas) estima que los factores que impulsaron la burbuja inmobiliaria y su posterior estallido fueron, entre otras cosas, las decisiones del Banco Central Europeo, la crisis de deuda soberana y la permisividad de la banca a la hora de conceder hipotecas. Las consecuencias de este escenario son que los intereses de las hipotecas son más altos que en la eurozona y que solo se concede un 15% de lo que se llegó a dar durante el boom.

Las hipotecas nuevas que se firman en España ya son más baratas que las de la eurozona

Las estadísticas del Banco Central Europeo (BCE) muestran que las hipotecas concedidas en julio a los hogares españoles para adquirir una vivienda se firmaron a un interés medio del 2,12%, frente al 2,22% en que se situó la media comunitaria. Es la primera vez desde diciembre de 2013 que los intereses en España logran situarse por debajo lo que, según los expertos, es una señal más del despertar del mercado inmobiliario.

El BCE presiona a la banca para que conceda más préstamos a familias y empresas... y más baratos

El Banco Central Europeo anunció ayer que cobrará un 0,3% a las entidades que opten por depositar su dinero en las arcas del organismo en vez de moverlo por el mercado para que llegue a familias y empresas. Además, ha ampliado seis meses la vigencia del multimillonario programa de estímulos que activó en marzo, lo que debería mantener las rentabilidades de los activos en niveles bajos hasta la primavera de 2017.

Para poder comentar debes Acceder con tu cuenta