La Fundación de las Cajas de Ahorros (Funcas) estima que los factores que impulsaron la burbuja inmobiliaria y su posterior estallido fueron, entre otras cosas, las decisiones del Banco Central Europeo, la crisis de deuda soberana y la permisividad de la banca a la hora de conceder hipotecas. Las consecuencias de este escenario son que los intereses de las hipotecas son más altos que en la eurozona y que solo se concede un 15% de lo que se llegó a dar durante el boom.

Funcas ha desvelado en su informe Cuaderno de Información Económica cuáles fueron las causas que desataron la burbuja en la concesión de hipotecas en España. En su incubación influyeron muchos factores, algunos de ellos derivados del contexto europeo y otros de origen más doméstico. “Los factores de oferta y de demanda solo explican parcialmente la evolución de los tipos de interés hipotecarios”, sostiene.

En concreto, su tesis apunta a que las decisiones de política monetaria del Banco Central Europeo (BCE), la crisis de deuda soberana europea, las diferencias en el ciclo económico que vivían los Estados miembros y los factores institucionales específicos de cada país (como la competencia entre los bancos) fueron determinantes en la gestación de la burbuja en España.

Además, el organismo destaca un último detonante que fue decisivo en nuestro mercado: los criterios en la concesión de hipotecas en España en los años anteriores a la crisis (cuando la burbuja empezó a hincharse) fueron demasiado permisivos, lo que llevó a la banca a correr un riesgo demasiado elevado. “En los años de la burbuja, los tipos aplicados para los prestatarios desempleados fueron muy similares a los de los prestatarios ocupados”, reconoce el organismo.

Y lo peor es que todos los excesos que se cometieron entonces siguen teniendo consecuencias en nuestros días: por ejemplo, la concesión de préstamos hipotecarios está lejos de ser tan representativa como fueron en los años anteriores a la crisis, a pesar de que en los últimos meses la ratio está mejorando.

En 2015 se ha iniciado una tendencia alcista (en marzo se firmaron 19.806 contratos hipotecarios según el Instituto Nacional de Estadística), aunque la cifra apenas supone un 15% de lo que se llegó a otorgar en septiembre de 2005 (en el pico del boom se concedieron más de 129.100 préstamos).

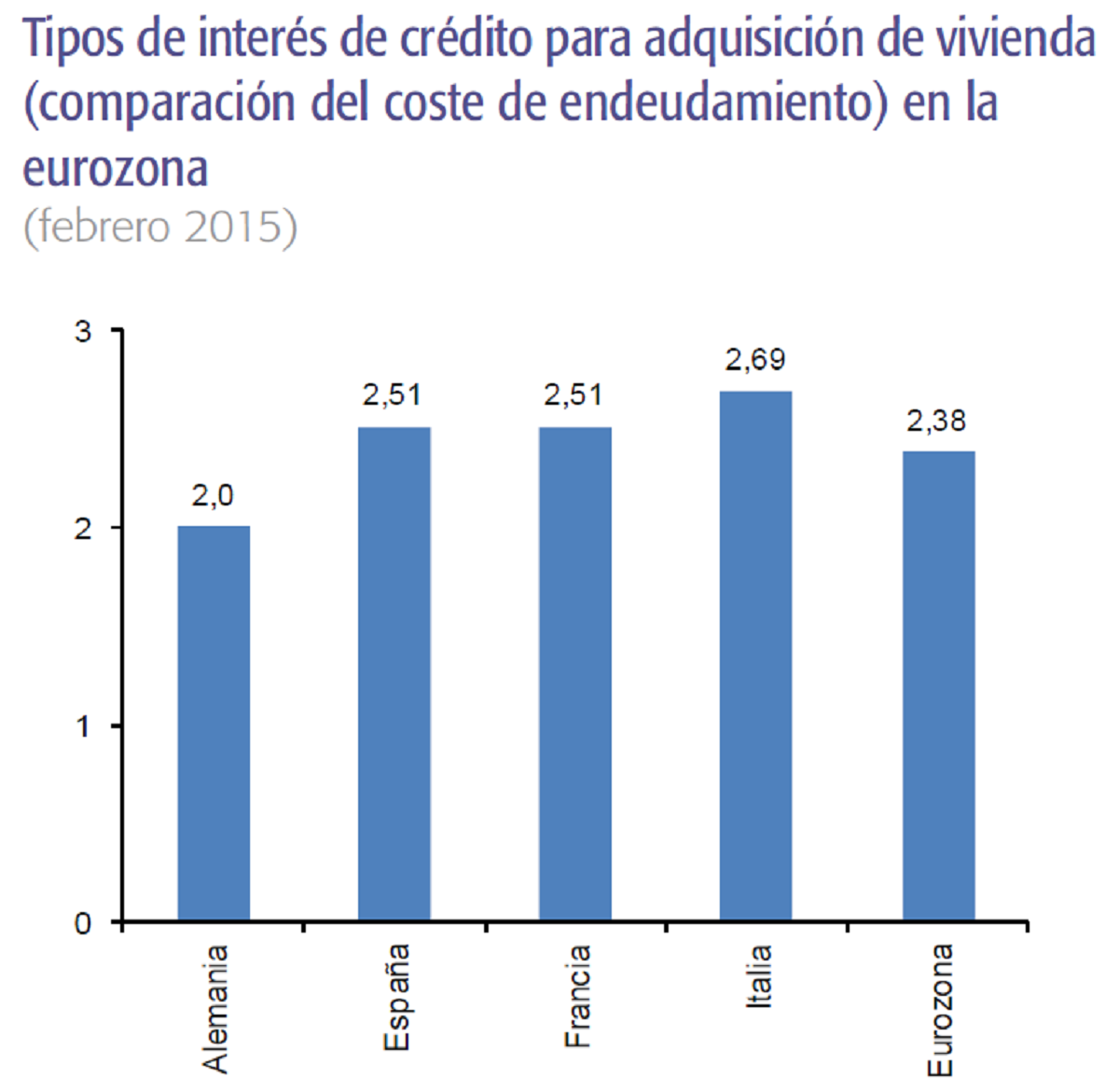

La segunda consecuencia es que, aunque los tipos de interés hipotecarios en España se han abaratado en los últimos años, la tasa española todavía sigue por encima de la media europea.

En el mes de febrero, por ejemplo, el tipo de interés medio en España se situó en el 2,51%, en línea con Francia, aunque por encima de la media de la eurozona (2,38%) y de la todopoderosa Alemania (2%). Italia es el único gran país europeo con un tipo más elevado (2,69%).

España se distancia de la tendencia europea

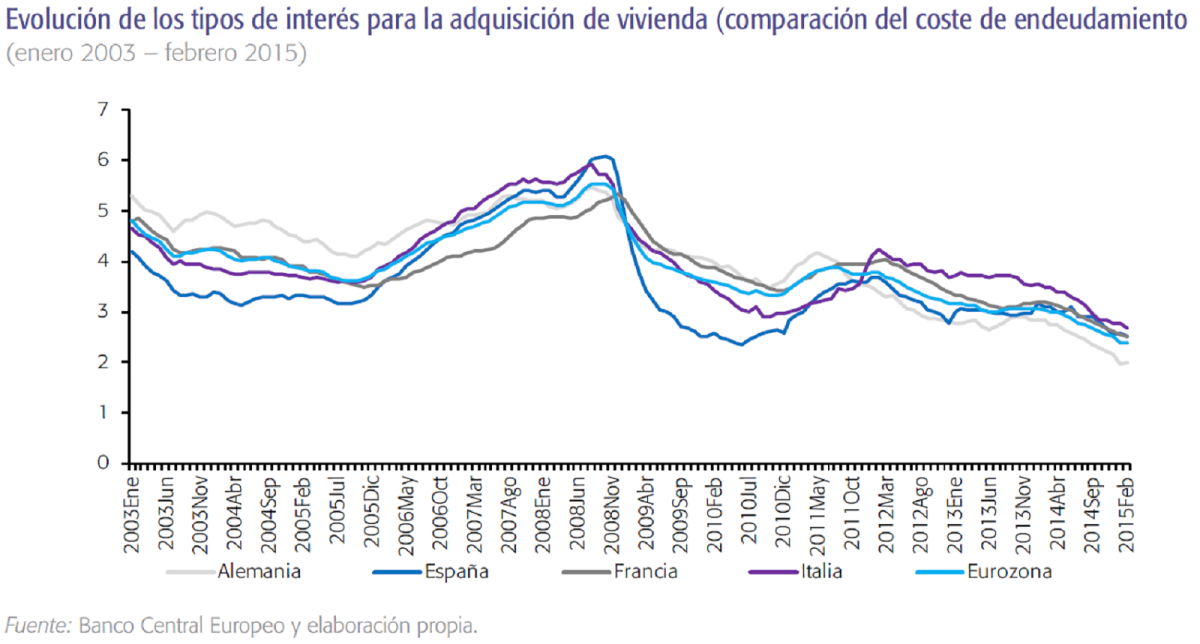

Lo cierto es que si miramos el comportamiento que han tenido los tipos de interés para la adquisición de una vivienda en las cuatro grandes potencias continentales y la eurozona, descubrimos que España se distanció de la tendencia europea hasta 2012.

“El gráfico sugiere que los tipos hipotecarios medios fueron menores en España a comienzos de la década de 2000. En particular, el tipo medio en España fue del 4,21% en febrero de 2003, mientras que en la eurozona se situó en el 4,81%. Esta situación permaneció hasta 2005 y luego los tipos comenzaron a incrementarse, alcanzando el 6% en España en febrero de 2009”, recuerda el informe de Funcas.

Fue entonces cuando entró en juego el Banco Central Europeo (BCE) y se produjo otro punto de inflexión. “Las medidas oficiales de liquidez del BCE hicieron descender los tipos durante 2009 y 2010 (cuando España se distanció de nuevo de la eurozona), pero la decisión de incrementar el precio del dinero en 2011 (hasta dejarlo en el 1,5%) conllevó subidas adicionales del precio de las hipotecas. La crisis de deuda (que azotó con más virulencia a España e Italia que a Francia y Alemania) hizo que creciera incluso más significativamente durante 2012”, añade el estudio.

En verano de dicho ejercicio, el BCE lanzó un mensaje al mercado dejando claro que la entidad haría cualquier cosa con tal de garantizar la supervivencia del euro. Aquella maniobra del organismo monetario marcó el antes y el después de la tormenta europea y de la evolución del mercado hipotecario de la región. Desde entonces, según el gráfico, los intereses de las hipotecas se han reducido en toda la eurozona.

La banca se frota las manos

No hay duda de que el mercado hipotecario está mostrando síntomas de una incipiente recuperación. Según Funcas, nos encontramos en un escenario proclive para que se reduzcan aún más los tipos de interés y sigan incrementándose los contratos hipotecarios.

“La eliminación progresiva de la cláusula suelo y un precio del dinero en mínimos históricos son factores que están motivando la negociación de bajos tipos tanto para las nuevas hipotecas como para las existentes. Los contratos hipotecarios también están comenzando a incrementarse nuevamente, aunque parece que el crecimiento será bajo en los años venideros”, opinan las cajas de ahorros.

Ante estas perspectivas, insinúa el informe, la banca se está frotado las manos. ¿El motivo? Según el estudio, los márgenes que consigue la banca son inversamente proporcionales a los tipos de interés. “Cuando los tipos se han incrementado en los años de la crisis, los márgenes de las entidades financieras han caído”, recuerda Funcas. Por tanto, deja entrever el informe, cuanto más se reduzca el interés, mayores serán los márgenes de beneficio que obtiene el sector financiero con la actividad hipotecaria.

Los hipotecados siguen de enhorabuena: el euribor de mayo abarata las hipotecas en más de 500 euros al año

El euribor a doce meses, el índice al que están referenciadas casi todas las hipotecas en España, va a cerrar el mes de mayo en el 0,16%, lo que se traduce en un nuevo mínimo histórico. Gracias a este descenso, la cuota mensual de una hipoteca media se abaratará en más de 500 euros al año.

En marzo se conceden un 19,7% más de hipotecas pero supone un 15% de lo que se llegó a dar durante el boom

El mercado hipotecario sigue caminando hacia la estabilidad. En marzo se concedieron 19.806 hipotecas, un 19,7% más que hace un año pero un 7% menos que el mes anterior, según datos del Instituto Nacional de Estadística (INE). Pero enfrentando estos datos con los mejores meses del boom inmobiliario se dieron sólo un 15% de lo que se llegó a otorgar en septiembre de 2005 (129.128 préstamos).

De la hipoteca a la improvisación: 10 errores que cometen los recién casados con su dinero

Mayo y junio, meses de bodas. Los recién casados ya tienen en la cabeza sus planes: comprar un piso y fundar una familia. Eso sí, para que no se vaya todo al traste hace falta tomar difíciles decisiones financieras. Haz cuentas y evalúa si es mejor comprar o alquilar. Si te hipotecas, aprovecha las ofertas a tipo fijo. Ahorra, planifica y no compres todo de primera mano.

Guerra de diferenciales: por qué la banca necesita conceder hipotecas

Desde comienzos de año los bancos se han enzarzado en una guerra por tener la hipoteca más barata del mercado. Tanto es así, que algunas entidades ya ofrecen un diferencial del 1%, algo que no ocurría desde el 2011. Estas políticas responden a una necesidad de la banca por volver a aumentar los ingresos por los intereses de las hipotecas. En la actualidad, el saldo hipotecario está cayendo y seguirá haciéndolo en los próximos meses a no ser que los bancos pisen el acelerador en la conce

5 Comentarios:

Son ganas de marear la perdiz y darle vueltas a las cifras con el único objetivo de tapar la evidencia y es que la mayoría de las Cajas de Ahorros y todas las grandes estaban dirigidas por políticos y utilizadas para hacer política al servicio de las comunidades autónomas sin tener en cuenta para nada los necesarios criterios empresariales.

sí que es marear la perdiz. Si ha quedado claro que la burbuja inmobiliaria pinchó en 2007,-cayeron las ventas, dejaron de darse préstamos hipotecarios porque los bancos no conseguían dinero del exterior, subió el euribor- a qué viene culpar a la crisis de deuda soberana que se produjo en 2011-2012 porque los bancos extranjeros se negaban a comprar más deuda española y los de aquí estaban atascados?, sobre todo las cajas de ahorros que eran el cortijillo de los políticos locales y autonómicos.

ademas existe un problemon terrorista muy grave, todos los que compren mas barato,se rigen por l valor de tasacion, lo cual te envian una complementaria de nada mas que el 15% y sin leyes que protegan al ciudadano y ademas legal,

españias, de luxe

Los altos cargos y grandes accionistas de las cajas de ahorro de España no deberían comentar mas q en el patio de la cárcel donde deberían pasar el resto de su vida...... Penando por la vida q nos han reventado a todos. De vergüenza q idealista les de un espacio a estos sinverguenzas

Los altos cargos y grandes accionistas de las cajas de ahorro de España no deberían comentar mas q en el patio de la cárcel donde deberían pasar el resto de su vida...... Penando por la vida q nos han reventado a todos. De vergüenza q idealista les de un espacio a estos sinverguenzas

Para poder comentar debes Acceder con tu cuenta