Desde comienzos de año los bancos se han enzarzado en una guerra por tener la hipoteca más barata del mercado. Tanto es así, que algunas entidades ya ofrecen un diferencial del 1%, algo que no ocurría desde el 2011. Estas políticas responden a una necesidad de la banca por volver a aumentar los ingresos por los intereses de las hipotecas. En la actualidad, el saldo hipotecario está cayendo y seguirá haciéndolo en los próximos meses a no ser que los bancos pisen el acelerador en la concesión de préstamos hipotecarios, algo harto difícil.

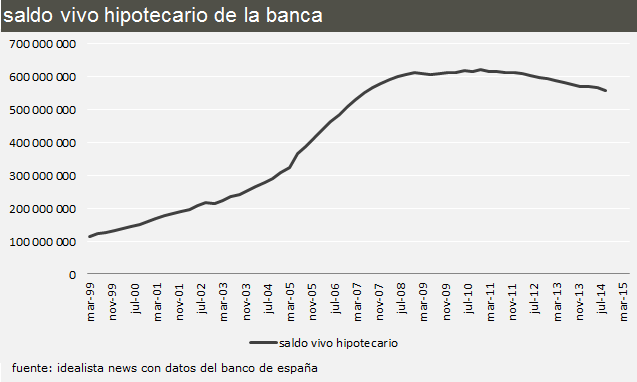

El saldo actual de hipotecas en los balances de los bancos asciende a 565.520 millones de euros, unos niveles que no se veían desde hace siete años, según datos del Banco de España. El saldo máximo se registró en diciembre de 2010, con 620.433 millones de euros. Dicho de otro modo, la banca ha perdido casi 55.000 millones de saldos a los que cobrar intereses.

Esta caída del saldo vivo hipotecario responde a dos factores: a una menor concesión de hipotecas nuevas y a que las que se prestaron en la época del boom empiezan a amortizarse más rápidamente, debido a la fórmula de amortización (conocido como préstamo francés), tal y como subraya Juan Villén, responsable de idealista hipotecas. Explica que con este tipo de hipoteca al principio se pagan muchos intereses y se amortiza muy poco capital, por eso aquellos préstamos que se concedieron en los años de bonanza ahora comienzan a amortizar capital, y cada vez lo van a hacer más rápido y esto lo están comenzando a notar los bancos.

Además, Villén añade que el Euribor está en mínimos históricos, con lo que muchos hipotecados pagan una cuota menor al mes aunque amortizan el mismo capital. Si lo que se quiere es reducir los intereses totales a pagar, el experto recomienda reducir el plazo, en lugar de la cuota. “Aconsejo reducir el plazo si es posible mantener la cuota porque acabarás pagando menos intereses a lo largo de la vida de la hipoteca”, añade. A continuación detallamos qué es cada cosa:

1. Reducir la cuota mensual nos conviene si nos cuesta llegar a fin de mes o queremos ir un poco más desahogados para disfrutar de nuestro dinero a corto plazo, o simplemente para ahorrarlo.

2. Reducir plazo o los años que le quedan a nuestra hipoteca nos conviene si no nos importa seguir pagando lo mismo cada mes. Así conseguimos pagar una cifra total al final de la vida de la hipoteca más baja ya que, a menos tiempo, menores serán los intereses totales.

La pescadilla que se muerde la cola

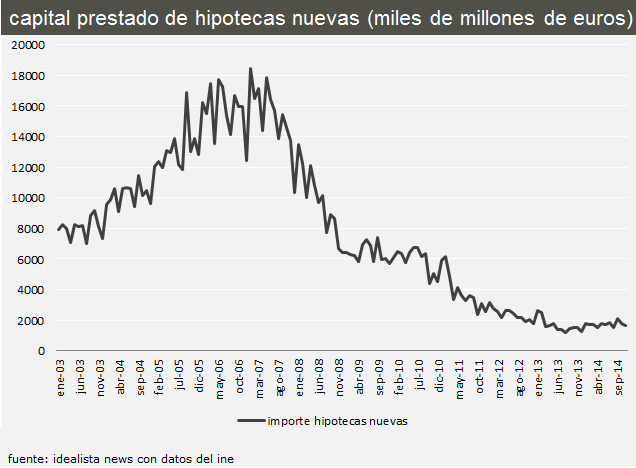

El saldo vivo hipotecario en los balances de los bancos seguirá cayendo en los próximos meses, con la consiguiente reducción de los ingresos por los intereses procedentes de las hipotecas, tal y como recuerda Juan Villén. “Los ingresos por los intereses de las hipotecas van a ir a la baja porque se van a calcular sobre menos saldo total, y el nuevo volumen formalizado no está siendo capaz de compensar esa sangría”. Así, los bancos comienzan a tener mayor presión para prestar hipotecas, de ahí que los diferenciales sean cada vez más bajos. Sin embargo, se topan con una realidad: por muy bajos que sean los diferenciales pocas personas acceden a una hipoteca debido a los estrictos criterios de riesgo.

Ante la elevada morosidad hipotecaria y la débil economía doméstica, los bancos siguen manteniendo unos criterios de concesión de hipotecas muy estrictos, como prestar sólo a personas con determinados ingresos o con determinado puesto de trabajo. De este modo, sólo unos pocos son los elegidos para comprar una vivienda con financiación bancaria.

Juan Villén señala que la banca aún no está preparada para abrir el grifo hipotecario a más potenciales demandantes de vivienda. La necesidad de captar hipotecas está ahí pero va a ser más imperiosa en los próximos meses. Una necesidad que no se va a ver materializada en grandes cantidades. “Este año se concederán sin duda más hipotecas que en 2014, pero tampoco debemos esperar un fuerte crecimiento, ni desde luego volver a los volúmenes de los años de la burbuja”, concluye Villén.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

9 Comentarios:

A ver con estas hipotecas "baratas" a cuantos pillan esta vez, los intereses de la hipoteca te los pueden regalar, el tema biene despues, mes a mes mas caro, el Euribor, esto , lo otro, hasta que te sangran y no llegas a pagar, entonces es cuando empieza el rodillo otra vez, te desaucian y te vuelves a quedar empelotas

Y ¿Cuantos millones tienen poca probabilidad de cobrar?

Pues este hombre no tiene ni idea de hacer cálculos, como la mayor parte de la población desgraciadamente.

Aconseja reducir el plazo si es posible mantener la cuota porque, según dice, "acabarás pagando menos intereses a lo largo de la vida de la hipoteca” lo cual es realmente al revés: si se tiene liquidez y se quiere pagar x € en total cada año interesa más reducir cuota y no plazo. Lo explico:

Pongamos el caso de que tenemos liquidez y lógicamente nos interesa adelantar ese dinero cuanto antes para pagar menos intereses. La mayor parte de la gente en España se puede desgrabar el 15% de lo aportado hasta 9.040€/año en el IRPF por vivienda, aunque es igualmente aplicable si quieres pagar en total 5.000€ al año o si quieres pagar 20.000€/año, o si no te desgrabas nada (por haber comprado cuando se modifió la norma), o si te desgrabas más. Si te vas a desgrabar, como estás sujeto a hacerlo dentro del ejercicio anual, interesa hacerlo a principio de año en enero, para ahorrarte los intereses de esa parte.

Si sigo su consejo calculo las cuotas que me quedan por pagar en ese año y esa cantidad la resto de 9040€: pongamos que me sale que tengo que adelantar 5000€ y cojo y decido que vaya para quitar años, manteniendo la cuota intacta.

Ahora hagamos la otra opción: voy a pagar al año la misma cantidad total pero no para reducir años sino para reducir cuota. Resulta en este caso que estoy pagando ANTES que en el anterior, que estoy adelantando más dinero: en ambos casos al año habré pagado en total 9040€ pero en este al inicio pago más pues la cuota mensual es menor (12*cuota+adelantado=9040) mientras que en el otro caso el total es igual, los 9040€ pero la cuota menusal es mayor y lo adelantado menor.

Resulta que reduciendo la cuota pagamos menos intereses al haber liquidado más dinero al principio. Y si cada año vamos haciendo la misma jugada, adelantando dinero, resulta que pagamos menos si reducimos cuota que si redicimos años, he incluso terminaríamos de pagar antes.

Tal vez algunas personas para verlo claro tendrán que hacer el cálculo y sumar y comparar los datos obtenidos.

Además el reducir cuota, y no años, te permite que si una temporada te vienen las cosas mal, tienes unos ingresos-gastos menos perjudicados.

Por favor, si tienes un simulador de amortización de hipotecas, haz el ejercicio de comparar lo que te ahorras bajando cuota contra mantener cuota y bajar tiempo, eso si, si te puedes desgravar por la hipoteca no abones más del máximo permitido para desgravar.

Te lo resumo: si cada año vas a pagar en total x euros (entre cuotas y adelantado), te interesa más adelantar al principio de año y reducir cuota que adelantar a principio de año y reducir plazo. La razón es que reduciendo cuota adelantas más dinero al principio, por contra reduciendo plazo la cuota es mayor el resto del año, por lo que adelantas menos al principio para hacer la misma cantidad.

Eso es lo que no entiende la gente.

Y tanto en un caso como en otro pagas la hipoteca mucho antes, o sea en ambos casos al final reduces plazo al adelantar dinero cada año, que esto tampoco lo entiende la gente. Si por ejm yo cada año pago 9040€ entre cuotas y amortización anticipada, al final aunque solo reduzca cuota me lo quito antes.

Puedes hacer los cálculos en una hoja de cálculos (anticipando el dinero que no es cuota al principio de cada año) y ya verás...

Tanto estudiar y sacar carreras para ser unos grandisimos burros

Los pisos se compran al contado burros

Tnato estudiar y robar el dinero de los padres para eso??????????????????????'''

Sera un regalo verlas venir

Señor Villen si dice que es mejor amortizar plazo que cuota usted no es un especialista ni un experto es un inepto, haga el favor de leerse los comentarios a su articulo y aprenda un poco.

Tanga en cuenta que mucha gente lee estos artículos y se fía de su opinión

Para poder comentar debes Acceder con tu cuenta