Con la llegada del verano, crece el deseo de tener una casa en la playa o en una zona de interior en la que disfrutar de las vacaciones. Aunque la mayoría de las operaciones van destinadas a la compra de una vivienda habitual, los bancos también ofrecen buenas condiciones para financiar una segunda residencia. Pero conviene tener en cuenta que el importe del préstamo suele ser como máximo el 70% del precio del inmueble y que el plazo de contratación no supera los 25 años en la mayoría de los casos. Lo que no cambian son los tipos de interés o las bonificaciones que aplican las entidades. Actualmente, Unicaja, ING, BBVA, Openbank, CaixaBank, Kutxabank, Laboral Kutxa y Cajamar son las más activas en este segmento.

Solo en el primer trimestre del año, según el INE, este tipo de reclamaciones sobre viviendas habituales -es decir, las susceptibles de desahucio- se situó en 3.328, una cifra que, aunque es un 3,8% inferior a la de los tres meses anteriores, supuso un 38,1% superior a la del mismo periodo de 2025. Los expertos alertan de que los acuerdos extrajudiciales que, en otros momentos, ayudaban a evitar que estas situaciones llegaran a tal extremo, no se están resolviendo porque las personas afectadas, directamente, no encuentran alternativa habitacional.

El gobernador de la institución, José Luis Escrivá, ha explicado en el Congreso que aunque el organismo que preside tenga la justificación de limitar el cómo se dan hipotecas, tiene que asegurarse de que las medidas van a tener el efecto deseado y que no se están creando "efectos adversos", como en la accesibilidad a la vivienda por parte de hogares jóvenes.

La presión sobre aquellos que están pensando en comprar o refinanciar su vivienda aumenta cada semana que pasa por el impacto económico de la guerra en Oriente Medio. El sector inmobiliario residencial a un lado y a otro del Atlántico se resiente, y los costes de las hipotecas en Europa y EEUU aumentan. En la primera potencia mundial, la hipoteca media a 30 años ya tiene un tipo fijo del 6,36%; en Reino Unido, el tipo medio de una hipoteca fija subió al 5,1% en abril, mientras que en Alemania, un préstamo medio a 10 años ya alcanza el 3,6%.

Casi la mitad de los hogares españoles, en concreto el 48,9%, tenía en 2025 su vivienda en propiedad sin hipoteca, mientras que el 24,4% la tenía en propiedad pero pagando un préstamo hipotecario, según datos del Instituto Nacional de Estadística (INE).De este modo, en 2025 el 73,3% de los hogares e

La Unión de Créditos Inmobiliarios (UCI) prevé un crecimiento del 10% en la concesión de hipotecas durante 2025, alcanzando cerca de 400.000 operaciones, gracias al impulso de las recientes bajadas de tipos de interés del BCE. Sin embargo, advierte que la evolución económica y la escasez de vivienda asequible seguirán marcando desafíos clave para el sector. Además, anticipa un alza de hasta un 10% en los alquileres y una mayor construcción de obra nueva para atender la alta demanda.

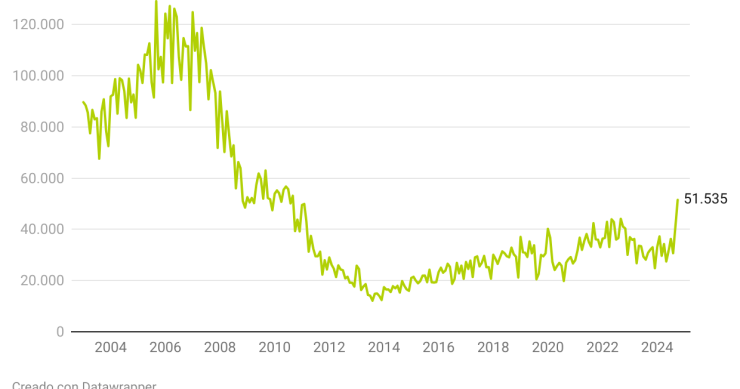

En el décimo mes del año se inscribieron en los registros 51.535 préstamos para la compra de vivienda, un 60,8% más que en octubre de 2023. Según el INE, se trata del volumen de operaciones más elevado desde septiembre de 2010 y de la mayor subida interanual en tres años. Todas las CCAA han registrado un incremento del número de hipotecas, mientras el capital prestado por la banca para la compra de vivienda alcanza los 7.758 millones de euros, una cifra inédita desde 2008. En octubre, el 62,6% de las hipotecas se han firmado a tipo fijo.

Asufin ha denunciado la comercialización de depósitos bonificados por parte de CaixaBank, señalando que estas ofertas rara vez benefician a los clientes. Según la asociación, estos productos exigen la contratación de seguros o alarmas para mejorar mínimamente los tipos de interés, lo que resulta en mayores costos y peores coberturas. Además, Asufin critica que los intereses ofrecidos son significativamente inferiores a los tipos oficiales y a la media de la eurozona. La asociación exige un trato más equitativo para los ahorradores en comparación con los hipotecados.

Los nuevos créditos para la adquisición de vivienda que se firmaron durante el mes de junio registraron un tipo de interés medio del 3,38%, lo que supone el precio más bajo para este tipo de operaciones desde enero de 2023, según los datos publicados por Banco de España. En el sexto mes del año las entidades financieras concedieron hipotecas por un valor total de 5.713 millones de euros, un 4,2% más que el mes anterior y un 8,1% por encima de junio de 2023.

Sumar ha denunciado la falta de transparencia y de pacto en algunos contratos hipotecarios y ha exigido al Gobierno intervenir para corregir algunas irregularidades como las amortizaciones no pactadas que las entidades financieras aplican unilateralmente en las hipotecas de los consumidores. Han sido los diputados Félix Alonso y Carlos Martín quienes han registrado una batería de preguntas en el Congreso para saber la posición del Gobierno sobre el sistema 'redito ad libitum' (Redal) en los contratos hipotecarios

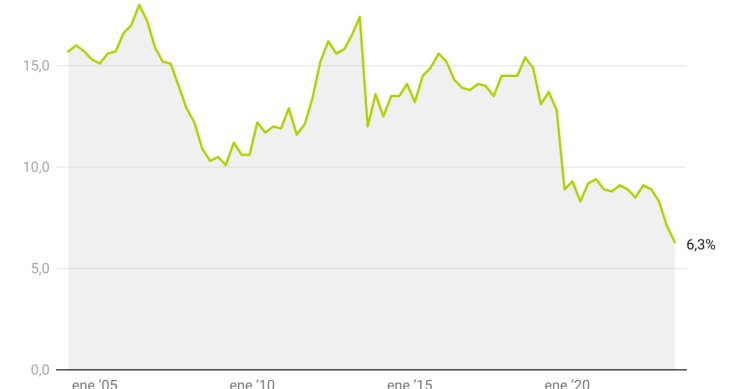

Las hipotecas de riesgo cada vez son más residuales. Según los datos del Banco de España, los préstamos cuyo importe superó el 80% del valor de tasación de los inmuebles, porcentaje máximo que habitualmente presta la banca, apenas representaron el 6,3% del total en el segundo trimestre del año.

CaixaBank cerró el primer semestre del año con 3.500 operaciones de novación de hipotecas a tipo fijo, al tiempo que acordó 2.000 refinanciaciones y otros acuerdos de pago de préstamos hipotecarios para aliviar la carga hipotecaria de los clientes. Estas 2.000 refinanciaciones aumentan a un total de 10.000 si se toman los datos desde que empezó la senda de subida de tipos acometida por el Banco Central Europeo (BCE) para atajar la inflación.

Cristina Arias es desde 2021 la directora del servicio de estudios de Tinsa. Con experiencia en sectores como el financiero, petroquímico o de consumo, explica a idealista/news que este año no esperan que haya un desplome en el mercado residencial, ya que las cifras de empleo están resistiendo, lo que otorga estabilidad y solvencia a los hogares. Sí prevén una menor actividad en la compraventa de viviendas sin que esto suponga caídas en los precios nominales. En su opinión, este año las subidas de tipos ya se trasladarán al coste de las hipotecas, serán más caras.

La agencia de calificación estadounidense avisa en un informe del impacto negativo que tiene para el sector financiero español la fuerte caída que está registrando la concesión de nuevas hipotecas, que acumulan siete meses de descensos interanuales y en marzo cayeron más de un 26%, según los notarios. Moody's recuerda que los préstamos para la compra de vivienda suponen casi la mitad de la cartera de la banca y apunta a la subida de costes hipotecarios como el gran lastre del mercado.

Las cláusulas de una hipoteca son las disposiciones legales que aparecen en el contrato y establecen tanto obligaciones como derechos. La cláusula techo, en concreto, limita los intereses que se pueden llegar a pagar por el euríbor, mientras que la cláusula suelo funciona al revés: impide que el hipotecado pague menos aunque baje el indidacor de referencia de los préstamos a tipo variable. En algunos casos han sido consideradas abusivas, por lo que los consumidores pueden reclamar a su banco los importes pagados de más.

El tipo medio al que las entidades españolas concedieron créditos para hipotecas en marzo fue de 3,664%, lo que supone el mayor nivel registrado desde febrero de 2012, según los datos del Banco de España. Hace un año, el tipo medio era del 1,513%.

Miles de familias se están efrentando a un gasto extra por el aumento de las cuotas mensuales ante la subida de los tipos de interés y la escalada del euríbor, lo que ha llevado a Podemos a proponer un tope a las hipotecas variables. El economista Miguel Córdoba asegura que esta alternativa no es viable y propone crear un nuevo tipo de préstamos para la compra de vivienda, respaldados por seguros, para dar mayor certidumbre a clientes y bancos. El consumidor estaría respaldado por ejemplo en caso de pérdida de empleo, mientras que a las entidades les proporcionaría seguridad financiera y reputacional. Además, crearía un nuevo negocio para las aseguradoras.

El secretario de organización del PSOE, Santos Cerdán, ha rechazado que se ponga un tope a las hipotecas de tipo variable, como ha vuelto a proponer su socio Unidas Podemos, porque los tribunales lo "tumbarían". "Hay que ser serios y trabajar las cosas bien", ha afirmado.

Antes de conceder un préstamo, los bancos evalúan el nivel de riesgo de la operación y el perfil del cliente para determinar si sale adelante o no. Este proceso es lo que se conoce como 'sistema scoring', y es un aspecto clave en una hipoteca, ya que las condiciones serán más o menos estrictas en función de la puntuación que obtenga el cliente. La estabilidad laboral, los ingresos, el historial de pagos, la edad y el estado civil son algunos de los factores que analizan las entidades.

El Banco de España confirma que la banca nacional ha endurecido los criterios para la concesión de créditos, por lo que ha registrado una caída en la demanda de préstamos en todos los segmentos durante el tercer trimestre. La financiación a los hogares para la adquisición de vivienda ha tenido la caída más pronunciada en un trimestre desde 2008. Las previsiones para final de año afirman que se va a intensificar la contracción de la oferta de crédito y habrá un retroceso de la demanda.

Las hipotecas de máximos, también conocidas como hipotecas flotantes o de seguridad, están especialmente pensadas para pequeñas empresas o autónomos y permiten garantizar varias obligaciones a la vez (varias hipotecas, préstamos personales, líneas de crédito...) y unificar su financiación a un menor coste. Es necesario aportar un inmueble como garantía, generalmente un local comercial.

La formación 'morada' pretende establecer un tope temporal a la subida de las hipotecas de tipo variable para proteger a las familias vulnerables ante la subida del Euríbor. Según los cálculos de Podemos, esta medida supondría la reducción de hasta 150 euros en las cuotas mensuales. Esta fórmula garantizaría a las entidades financieras seguir obteniendo beneficios y reducir la morosidad, según defiende el socio político del PSOE.

Existen diversos requisitos para pedir una hipoteca que debemos que tener en cuenta cuando vayamos al banco a solicitar el dinero y el empleo es, sin duda, uno de los más importantes. Factores como cuánto ganamos, el tipo de contrato que tenemos, la antigüedad en la empresa, así como el tipo de trabajo al que nos dedicamos, son elementos que pueden jugar a nuestro favor o en nuestra contra. En general, unos ingresos elevados y estables facilitan el proceso, ya que reducen el riesgo para la entidad.

El tipo medio al que las entidades españolas concedieron créditos para hipotecas en febrero fue del 1,481%, frente al 1,485% de enero, mientras que en el segundo mes de 2021 se situaba en el 1,565%, según los datos del Banco de España recogidos por la Asociación Hipotecaria Española (AHE).Así, el ti

La entidad también mejora su oferta hipotecaria a tipo variable con una bajada del interés y la eliminación de las vinculaciones. Tras el cambio, el tipo de interés durante el primer año se sitúa en el 0,98%, mientras que a partir de entonces pasa a euríbor + 0,78%. Y no exige domiciliar la nómina ni contratar productos o usar las tarjetas. Además, no tiene comisiones, se puede firmar a 35 años y permite financiar hasta el 90% del precio de compra, siempre que se cumplan varias condiciones, como que la hipoteca sea de al menos 80.000 euros.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse