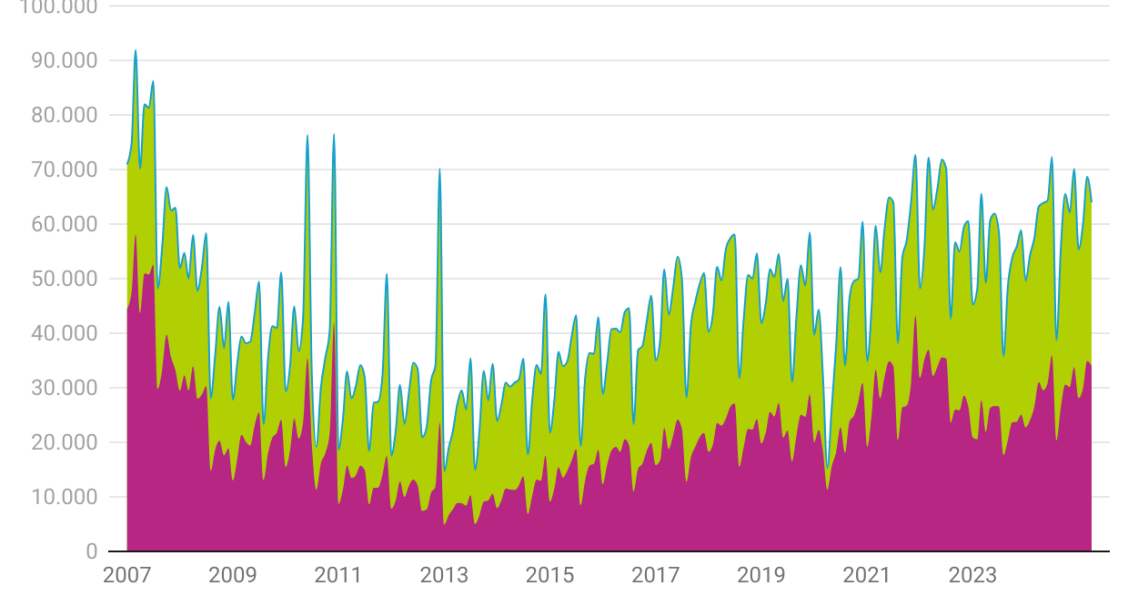

El precio de la vivienda sigue subiendo y no parece que vaya a bajar. Casi todo lo relacionado con el sector inmobiliario parece incrementarse, salvo las compraventas. Según datos del Consejo General del Notariado (CGN), las operaciones cayeron un 2% en mayo en comparación con el mismo mes del año anterior, hasta las 62.587 unidades.

Por su parte, la concesión de préstamos hipotecarios para adquisición de vivienda aumentó un 7,4% en tasa interanual, según datos del CGN.

Se trata de un tímido descenso, pero es la primera caída interanual desde marzo de 2024. ¿Es esta bajada el primer paso hacia un cambio de ciclo en el sector? Antes de que suenen las alarmas conviene conocer que, según el último informe del INE, durante el mes de junio las compraventas de vivienda aumentaron un 17,9% interanual.

Para saber qué puede ocurrir en lo que queda de 2025 y en 2026, hemos entrevistado a varios expertos para conocer cuáles son sus previsiones.

Qué nos depara 2025

Jesús Manuel Martínez Caja, secretario general de AMADEI, cree que las compraventas van a sufrir un receso debido a que el precio va a seguir aumentando y la economía no va a ir en la misma línea.

“Se prevé una subida de precios que cerrará este año rozando el 6% en cómputo anual respecto al ejercicio pasado, aunque hay previsiones de alguna entidad bancaria que sitúa la subida en más de un 7%. Yo apuntaría a una mayor cautela, básicamente porque, aunque siga cayendo la oferta y la demanda siga creciendo, considero que los efectos de la incertidumbre regulatoria se irán atenuando y consolidándose los criterios de los tenedores de viviendas, que puede posibilitar un ligerísimo repunte de las viviendas que salgan al mercado tras las vacaciones estivales. Todos los cierres de ejercicio suelen ser bastante movidos”, comenta Martínez Caja.

Para Emiliano Bermúdez, subdirector general de donpiso, el número de operaciones crecerá. “Al margen de bajadas puntuales de según qué fuentes, la tendencia del mercado es alcista para este 2025. Lo más probable es que las cifras a cierre de año sean superiores a las 750.000 compraventas, un auge de más del 20% anual con respecto al año pasado. Estamos en un mercado muy tensionado, en el que la demanda multiplica por 2.5 a la oferta, por lo que no hay stock. Ahora mismo no podemos atender todas las peticiones habitacionales de la ciudadanía. Como estamos en un mercado recalentado y en pleno crecimiento, los precios también aumentan, como es lógico, y lo van a hacer entre el 10-12% este año. Esta tendencia continuará hasta que los precios topen con los salarios y ya no se cierren más operaciones, el mercado desacelere, y bajen los precios.”

José María Alfaro, presidente de la Federación de Asociaciones Inmobiliarias (FAI), opina que en lo que queda de 2025 y en 2026 las ventas van a seguir creciendo. “En el próximo año y medio las ventas van a seguir a muy buen ritmo, aunque es probable un moderado descenso a partir del último cuatrimestre de este año y que en 2026 no se alcancen ya las cifras de ventas que en 2025. No obstante los precios van a seguir, en las principales ciudades, con subidas interanuales de dos dígitos, tanto en compra como en alquiler, por bastantes meses más. Los tipos de interés seguirán bajos y sin tendencia de subida clara. La demanda, tanto de vivienda habitual como de inversión, empezará a acusar las subidas constantes muy por encima de inflación y se volverá más escéptica y menos solvente, lo que probablemente alargue el tiempo medio de venta y empiece a mostrar un cierto margen de negociación entre el precio de salida y el de cierre, que ahora está en mínimos”.

Gonzalo Bernardos, profesor de economía y director del Máster de asesoría y consultoría inmobiliaria de la universidad de Barcelona, cree que no se llegará a máximos históricos de compraventas (955.000 operaciones), pero sí a niveles comparables a los años de la burbuja inmobiliaria (unas 825.000 compraventas), aunque el recorrido es muy distinto a la época de la burbuja.

“Entre 2004 y 2007 se vendían más de 800.000 viviendas al año; en 2006 y 2007, algo más de 410.000 eran obra nueva. Este año podrían venderse unas 90.000 viviendas nuevas, debido principalmente a la escasa oferta, que es el motor de la subida de precios”, explica Bernardos. “En mercados como Barcelona y Madrid, las zonas altas comienzan a experimentar mayores dificultades de venta. No es por falta de interés, sino porque los precios se fijan pensando en compradores extranjeros, no en el público local, lo que complica el ajuste entre oferta y demanda”.

Respecto a la concesión de préstamos hipotecarios, Juan Villén, director general de idealista/hipotecas, explica que "los datos de hipotecas sobre viviendas registradas de mayo (42.274 hipotecas, un 54,4% más interanual) son muy positivos en todos los frentes: fuerte crecimiento de la actividad, como en meses anteriores apoyado en la alta actividad de compraventa de viviendas (aunque la comparativa interanual está condicionada por la diferente estacionalidad de la Semana Santa) y la apertura de los bancos a conceder hipotecas; tipos de interés por debajo del 3%, nivel que no veíamos desde hace más de 2 años; y mayor peso de las hipotecas fijas, que casi tocan el 70% del total, lo que da certidumbre y tranquilidad tanto a compradores como a los bancos. No vemos en el horizonte cercano ninguna nube que indique una posible corrección, al menos en el corto plazo, por lo que esperamos continuidad en estos próximos meses".

Mercedes Blanco, CEO de Vecinos Felices, comenta que ven una ralentización en el incremento de entrada de clientes y de demandantes compradores. "Es posible que uno de los factores clave sea el aumento de precios, junto con la menor capacidad de financiación".

“Durante lo que queda de año, lo más probable es que la tendencia se mantenga: el crecimiento porcentual se detendrá y la demanda se estabilizará. En consecuencia, los precios de los inmuebles también tenderán a estabilizarse y dejarán de crecer al ritmo actual. Ahora bien, dado que sigue habiendo escasez de oferta en relación con la demanda, no es probable que los precios bajen. Al contrario, seguirán aumentando, aunque quizá a un ritmo algo más lento”, apunta Blanco.

Un 2026 marcado por la falta de oferta

Jesús Manuel Martínez Caja anticipa que en 2026 persistirá la escasez de suelo finalista, lo que dificultará la efectividad de las nuevas medidas administrativas destinadas a agilizar el desarrollo urbanístico.

“Se prevé un 30% más de licencias que en 2024 (crecimiento medio anual del 15%), pero el déficit habitacional rondará las 600.000 viviendas. Los precios seguirán al alza, en torno al 3%, mientras que las transacciones caerán por la desaceleración económica. La bajada de tipos de interés, el aumento del poder adquisitivo y el crecimiento poblacional en grandes ciudades y su entorno —especialmente Madrid, Barcelona, Málaga, Valencia y Baleares— impulsarán la demanda y acentuarán el desequilibrio con la oferta”, comenta Martínez Caja.

“Las estimaciones dependen de factores como la evolución de la economía y los cambios políticos y normativos, que pueden acercar la oferta a la demanda hasta aproximarse al equilibrio, si bien considero que esa perspectiva será más plausible en 2027”, añade el secretario de AMADEI.

Cambios en el perfil del comprador

“En el pasado, los principales compradores eran inversores patrimonialistas y familias de clase media-alta. Ahora, en cambio, predominan los compradores de clase media-baja, principalmente jóvenes. En menor medida, los inversores patrimonialistas han sido sustituidos por inversores especuladores, especializados en la compra, reforma y reventa rápida”, explica Gonzalo Bernardos.

“Cuando surge el temor a una burbuja inmobiliaria estos inversores especuladores no se retiran, sino que entran directamente al mercado, sobre todo en las grandes ciudades, aunque muchas veces con expectativas de revalorización que difícilmente se cumplirán. El inversor patrimonialista, por su parte, se ha retraído por tres motivos: los precios actuales son elevados, existe inseguridad en el mercado del alquiler y crece la amenaza de un control de precios, que ya está en vigor en Cataluña y se extiende a numerosas ciudades del País Vasco y, en algunos casos, a municipios gobernados por el Partido Socialista, como La Coruña”, concluye.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

Las compraventas de viviendas, las hipotecas y los precios se moderan en abril

Llegan los primeros datos oficiales que muestran una ralentización en el mercado residencial. Según los notarios, en el cuarto mes del año se formalizaron 63.983 compraventas de viviendas, un 1,3% más que en abril del año pasado; y otros 33.984 préstamos hipotecarios, un 9,4% más interanual. Se trata, en ambos casos, de la subida más moderada de los últimos 13 meses, cuando empezó la tendencia al alza que de momento se mantiene. Mientras tanto, los precios de los inmuebles vendido

Bankinter prevé una caída de las compraventas de vivienda y una subida de los precios del 5%

Las transacciones de vivienda podrían reducirse un 5% en tasa anual tanto en 2025 como en 2026, tendiendo a aproximarse a la media histórica, no sólo penalizadas por el menor crecimiento económico, sino también por la falta de oferta; mientras que las subidas de precios de vivienda se moderarán hasta crecer un 5% en 2025 y un 3% en 2026, frente al incremento de los precios del 11% de 2024, según el 'Informe Inmobiliario' de Bankinter.

Para poder comentar debes Acceder con tu cuenta