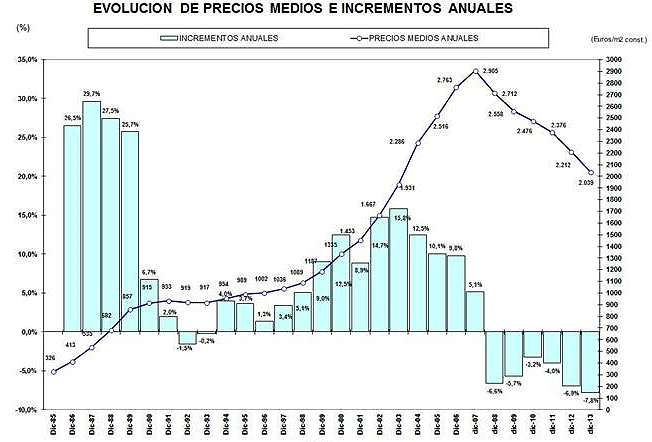

Nada nuevo bajo el sol inmobiliario, al menos en lo que al precio de la vivienda se refiere. Así , valor de las viviendas nuevas en España despidió el año con un recorte medio del 7,8% en las capitales de provincia, de acuerdo con los últimos datos de st-sociedad de tasación. En diciembre del año 2013, el precio medio de mercado de la vivienda nueva en las capitales de provincia se situó en 2.039 euros por m2 construido, lo que supone 183.500 euros para una vivienda de tipo medio de 90 m2

Desde máximos el recorte alcanzar una caída del 38,9% en términos reales. Este porcentaje de caída desde máximos es equivalente a un 63,6% de la revalorización de los activos observada, lo que nos sitúa en niveles de principio del año 2002, de acuerdo a las cifras de sociedad de tasación

Por ccaa del 38,9% en términos reales. Este porcentaje de caída desde máximos es equivalente a un 63,6% de la revalorización de los activos observada, lo que nos sitúa en niveles de principio del año 2002

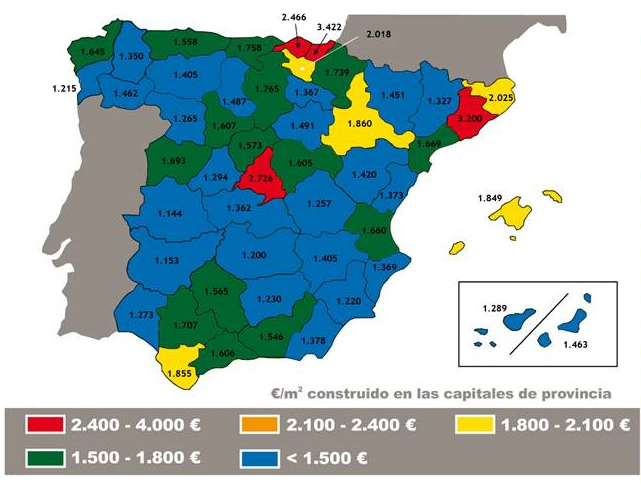

Por capitales de provincia

Durante 2013, el precio medio de la vivienda nueva disminuyó en todas las capitales de provincias. Las ciudades con precios unitarios más altos son san Sebastián/donostia (3.422 euros por m2), Barcelona (3.200 euros por m2), y Madrid (2.726 euros por m2). Las capitales de provincia más baratas son: cáceres, Badajoz y Ciudad Real con precios unitarios medios que no superan los 1.200 euros por m2. Entre las capitales de provincia con mayor variación anual de precio se encuentran Ciudad Real (-13,4%), Guadalajara (-12,6%) y Zaragoza (-12,2%)

En nueve capitales los precios medios han disminuido más del 10% respecto al año 2012. En otras 29 capitales los precios han disminuido entre el 5% y el 10%, en las 12 restantes los precios han disminuido menos del 5%. Por otro lado, en 4 capitales de provincia (san Sebastián/donostia, Barcelona, Madrid y bilbao), se supera el precio medio nacional de 2.039 euros por m2. En 11 capitales (cáceres, Badajoz, Ciudad Real, Pontevedra, Murcia, jaén, Cuenca, Zamora, Huelva, tenerife y ávila) el valor medio no supera los 1.300 euros por m2

Evolución

La economía española ha continuado en la zona negativa desde 2012, pasando del -1,6% en el tercer trimestre de 2012 al -1,1% en el tercer trimestre de 2013, con un pequeño repunte positivo hacia el final del periodo analizado. Las expectativas tanto para el cierre del ejercicio como para el próximo año apuntan a una situación de tímida mejora según los expertos, un detalle positivo que será necesario confirmar a principio de año

Los indicadores económicos que han tenido influencia sobre el comportamiento del mercado inmobiliario han evolucionado del siguiente modo:

• el Euribor, que es la referencia de los préstamos hipotecarios, ha mantenido tendencia decreciente durante 2013, situándose a final del mes de noviembre en torno al 0,5%

• el ipc se ha mantenido con tendencia sensiblemente plana durante el segundo semestre del año. La inflación acumulada en los once primeros meses del año ha alcanzado el 1,2% (3,9% en 2012) y la interanual en noviembre se sitúa en el 0,2% (2,9 en 2012)

• la evolución de la tasa de desempleo mantiene en la segunda mitad del año un ritmo ligeramente decreciente que posiblemente continuará en los próximos meses

• el mercado inmobiliario de la vivienda ha reducido su nivel de actividad como consecuencia de la continuidad en las dificultades para la obtención de financiación y de los factores enunciados anteriormente. Se mantiene la tendencia decreciente de los precios

• pese a ello, en la última parte del año parece confirmarse la previsión hecha a finales de 2012, de que la reducción de los precios podía favorecer la entrada en el mercado español de grupos de inversión extranjeros, capaces de absorber grandes volúmenes de viviendas

• la tendencia creciente en la oferta de viviendas con antigüedad entre 1 y 5 años pendientes de primera ocupación, de semestres anteriores, parece haberse frenado, si bien se constata una variación en el origen de la oferta, que se desplaza en buena medida desde los profesionales de la promoción inmobiliaria hacia los departamentos inmobiliarios de entidades de crédito y a particulares no profesionales del sector. Así mismo también se advierte que continúa el aumento de inmuebles en que se modifica la modalidad inicial de venta por la oferta de alquiler con opción de compra

Previsiones

Las previsiones macroeconómicas para el año 2014 estiman que la economía española podría evolucionar hacia posiciones menos negativas que las actuales. La evolución observada más recientemente hace pensar que se podría llegar a entrar en cifras de crecimiento positivo, si bien es probable que dicho crecimiento sea insuficiente para permitir la generación de empleo estable

La inflación, según la tendencia de los últimos meses, probablemente se estabilizará en torno al 1%. La disminución de la inflación respecto al año anterior resulta insuficiente para compensar la reducción de ingresos netos en una parte importante de las familias, lo que hace previsible que la renta real disponible para la adquisición de vivienda baje respecto a periodos anteriores. Este efecto se verá potenciado por la incidencia de la elevada tasa de paro y de la incertidumbre laboral asociada, y exigirá un mayor esfuerzo en la economía familiar para la adquisición de una vivienda

En el año 2014 la oferta de vivienda nueva seguirá siendo importante, pese a la considerable reducción en el volumen de viviendas iniciadas. La reciente entrada en el mercado inmobiliario español de fondos de inversión extranjeros puede inducir a la aceleración en la absorción del stock ya construido, que lleve aparejada cierta reactivación del sector.

Aparte de los referidos fondos de inversión, es de prever que la demanda mantenga -con algunas excepciones puntuales- la situación de debilidad que la caracteriza en los últimos tiempos, y que continúe, al menos durante algún tiempo, la tendencia de crecimiento negativo en los precios hasta que se absorba el excedente de oferta existente. Este crecimiento negativo será previsiblemente menos acusado en las mejores ubicaciones

Continuará, probablemente, la tendencia a la disminución de las operaciones de venta en beneficio de las de alquiler, en algunos casos con opción de compra

Como conclusión, es de prever que en 2014 se mantenga el ajuste en el nivel de la oferta iniciado al final de 2008 para adecuarse a un volumen de demanda sensiblemente inferior al de periodos anteriores, en el que los síntomas de recuperación son todavía muy tímidos, y están pendientes de consolidación

32 Comentarios:

Una sociedad, al igual que una familia, ha de vivir siempre de acuerdo a sus ingresos.

Como experimentamos desde 2006 en nuestras carnes, vivir por encima de la riqueza generada lleva a enormes desequilibrios.

Por una lado, porque si no se cumplen las previsiones de ingresos futuros, no se pueden pagar las deudas acumuladas. Por otro, porque genera la ficción de que el consumo financiado mediante la acumulación de deuda es la forma natural de ser de las cosas, y de que se tiene derecho intrínseco a ello.

Una vez que cualquier hecho inesperado lleva a que no se puede vivir con la ayuda de la deuda, se genera una enorme frustración en el mismo seno de la sociedad que se acostumbró a vivir a un ritmo que no le correspondía....y luego vienen la decepcion y los llantos

A esto sumenlé el ultimo informe del INE, donde apunta que de aquí al 2023 -Si llegamos- España perderá 3.600.000 habitantes.

Teniendo en cuenta que los del INE, son bastante conservadores, calcule un millon más.

Esto significa que en diez años saldrán a la venta otros 3.000.000 más de viviendas.

Añada que el trabajo será absolutamente precario para la mitad de la población y que el crédito ni está ni se le espera, pues usted dirá.

De todas formas los bancos seguirán expulsando de sus casas a la gente que se quede sin trabajo y no puda pagar sus hipotecas, aunque despues tengan que derribar las viviendas.

Si en 1997 le dijeran a cualquiera que los pisos de 100.000 euros se venderían por 300.000 en 2007 no se lo creería. Y sin embargo ...

Y si en 2007 le dijeran a cualquiera que los pisos de 300.000 euros (es decir, los mismos pisos que antes) se venderían por 100.000 en 2017, tampoco se lo creería...

Y sin embargo ... vamos camino de eso, "cuanto antes nos hagamos a la idea, mejor"....porque 2017 está a la vuelta de la esquina. Al fin y al cabo: ¡Son los mismos pisos!

Esto que parece rebuscado es simple ,muy simple, cualquier economista sabe el proceso de las burbujas, y lo dá como normal pues ha sucedido muchas veces en la historia de los paises

(No hay que olvidar que toda burbuja inicialmente es un estado psicológico de euforia y la pérdida de percepción de la realidad).

El problema es que la poblacion española nunca entendio ni se enteró que aqui se camufló varias veces, "devaluando la peseta solchaga", es decir hemos tenido burbujas anteriores que ya reventaron con caidas del 55% con respecto al poder adquisitivo extranjero, pero la poblacion con la peseta entre ellos ni se enteraron, por eso no conocen nuestras burbujas

Ahora al estar en el euro no hay moneda propia a la que poder devaluar ,y como tal nos parece de lo más normal que los pisos seran finalmente inferiores a 100.000 €

El problema es que la gente que compraba pisos... de economia no entendia nada, solo compraba de oidas o aconsejada por madres analfabetas visilleras.

¡¡ Hay que ser realistas ¡¡¡

Que razón tienes, pero hay muchos que no se quieren enterar y si no fíjate en los precios que se publican en este portal inmobiliario. A esperar toca....ya se caerán del burro....

El 'banco malo' tira los precios de los pisos: vende tres por el precio de dos (8:36h. - 3/01/2014)

El banco malo o Sareb ha dado un giro radical a esta estrategia de precios y en los últimos meses ha puesto en marcha distintas campañas con grandes ofertas para acelerar las ventas. La última promoción imita a los grandes supermercados para atraer la atención de la clientes en los productos más básicos.

La compañía que preside Belén Romana ofrece la posibilidad de adquirir paquetes de dos o tres inmuebles con rebajas adicionales a las ya aplicadas que pueden superar el 50%. Vende tres pisos por el precio de dos y por la compra de dos, la segunda sale a la mitad.

La Sareb ha lanzado este plan junto con Novagalicia -una de las entidades que le traspasó activos tóxicos-. La entidad recientemente adjudicada a Banesco no sólo será la encargada de gestionar la comercialización, sino que también ha incluido en el proyecto algunas de sus viviendas. En conjunto, la promoción dispone 1.100 inmuebles repartidos por todo el territorio nacional. En la lista se pueden encontrar un millar de pisos desde 10.600 euros, pareados desde 41.700 euros y casas rurales desde 2.321 euros.

Según las bases de la campaña, que comenzó a mediados de diciembre y que estará vigente hasta finales de enero, la oferta consiste en que por la compra de dos inmuebles que tengan el mismo precio, la rebaja será del 25% para cada una. Si el valor es diferente, la quita será el mismo en sendos, "de tal modo que la suma del importe de los descuentos equivalga en todo caso al 50%" de la vivienda de menor precio.

En el caso de la adquisición de tres inmuebles, la Sareb y Novagalicia exigen que al menos uno de los pisos sea más barato que los otros dos. La rebaja es similar para los tres y la suma de la misma no puede superar la valoración del piso de menor precio.

Aunque la Sareb ha declarado que tiene intención de fijar los precios del mercado, con sus ofertas actúa como referencia importante debido a que es uno de los actores más relevantes. Cuenta con casi 90.000 activos, sin contar los préstamos al promotor.

Leído en eleconomista.

El mercado inmobiliario le quedan todavia muchos años y no es que se este estabilizando sino que esta en coma y no hay ningun indicador que muestre que va a cambiar solo un dato la poblacion de España se esta envejeciendo se espera que en el 2017 haya 2 millones de españoles menos y la mayaria de los que mueren son propietarios de vivienda y por el contrario los indices de natalidad son mas bajos por tanto en el futuro habra menos demandantes de viviendas es decir van a salir al mercado de viviendas mas de las que el mercado absorve por tanto el stock va aumentar.

Los bancos que te dan financiacion es porque te vende sus viviendas y las venden mas caras con un diferencial del Euribor del 3% si ahora el Euribor esta cerca del 0% con que suba un poco 1% o cerca del 2% significa que en intereses puedes pagar un locura, en fin que se compre una vivienda ahora y se hipoteque si luego lo desahucian.... se lo merece con la cantidad de informacion que hay.

El Euribor, que es la referencia de los préstamos hipotecarios, ha mantenido tendencia decreciente durante 2013, situándose a final del mes de noviembre en torno al 0,5%

----------------------

Con diferenciales del 3% lo que haga el Euribor a la baja no es significativo, pero a la alza puede suponer la diferencia entre pagar o no pagar la hipoteca.

Game over

La gráfica de esta noticia y la gráfica de una burbuja se parecen como dos gotas de agua

Http :// es . Wikipedia . Org /wiki/Burbuja_inmobiliaria_en_Espa%C3%B1a

Gracias a los que lo vieron venir en 2000-2002 y avisaron!!!!

Hola troll salduotes, el de la rentabilidad del 70% desde el año 2000. No pasas por aqui? hola? te echamos de menos en este hilo.

No te interesa entrar por aqui a hablar? por que? no quieres "conocer" este informe? no te interesa? no te pagan por publicar aqui?

Dicen los tasadores, que el año 2013 has vuelvo a perder dinero, una vez mas. Llevas ya 10 años con rentabilidad negativa acumulada total.

Otro año mas perdiendo dinero. Feliz año nuevo de perdidas.

Hola guapa,

Desde el 1986 una subida del 515% dice esta gráfica, en Madrid capital mucho más.

Con el precio del 1986 pagado... hoy el alquiler de esa vivienda da una rentabilidad anual del 40%.

Algo superior al 1,24% neto de impuestos de los depósitos en bankinter ;-)

Para poder comentar debes Acceder con tu cuenta