"Vendo mi piso y lo tengo al precio medio de la zona pero apenas me llama nadie ¿por qué? ¿qué hago?". Cada vez más vendedores se hacen esta pregunta que desde idealista news vamos a tratar de mostrar de forma gráfica los motivos

El comprador que actualmente merodea el mercado sólamente reacciona a los precios y más en concreto, a los bajos precios. Es un comprador que sabe la situación del mercado y sólo busca oportunidades de compra, inmuebles que estén baratos, que su compra merezca la pena desde el punto de vista económico y que le dejen protegido contra un posible deterioro mayor del mercado inmobiliario. Lo malo, es que la mayoría de los vendedores ofrecen todo lo contrario

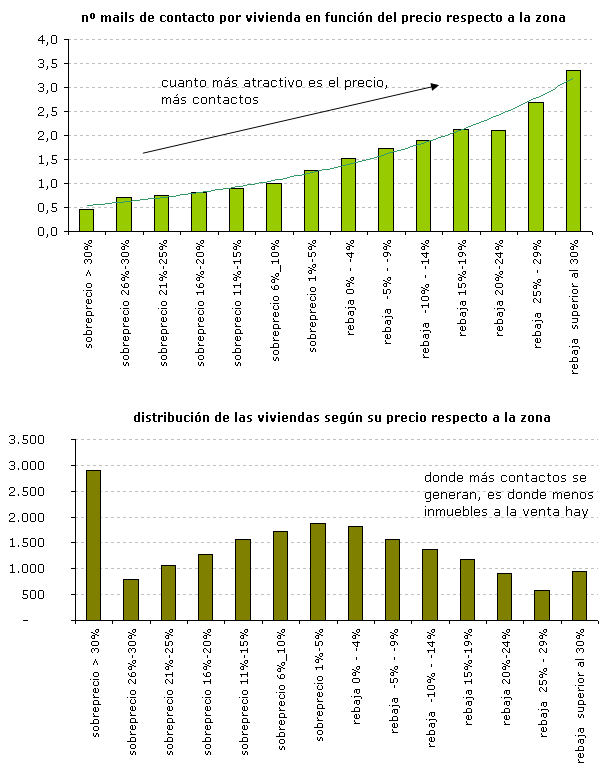

Para comprobarlo hemos realizado un estudio extrayendo varios datos que nos radiografían la oferta y la demanda inmobiliaria actual:

A) hemos medido el número viviendas que hay a la venta en idealista.com en Madrid

B) hemos agrupado esas viviendas en función del sobreprecio o descuento que su precio de venta (en euros/m2) presentaba respecto a su barrio

C) hemos auditado durante un mes el "interés" que ha generado cada vivienda

Nos hemos centrado en los contactos que desde idealista.com se han enviado a cada vendedor vía mail durante un mes y después los hemos agrupado para ver el interés generado por cada conjunto de viviendas. Obviamente, el mail no es la única forma de contactar con el propietario o la agencia, sino que es más frecuente hacerlo por teléfono, pero también hemos controlado las llamadas a determinadas agencias con las que idealista.com colabora y hemos comprobado como las proporciones del mail prácticamente se mantienen en los contactos telefónicos

Nota: análisis realizado para Madrid capital

En los gráficos se muestra claramente como la mayoría de los de los vendedores tienen su vivienda a un precio muy superior (en euros/m2) respecto a su zona. Por otro lado, se observa como el interés de los compradores se centra precisamente en los pisos más baratos, los que se venden a un precio inferior a los de la zona

Es decir, el interés de los compradores por los pisos crece de forma exponencial a medida que el precio del inmueble se vende con más rebaja respecto al precio medio de la zona. En concreto, un vendedor que tenga su casa a un precio un 30% inferior al precio medio de la zona logra siete veces más (un 600% más) de contactos que aquel que lo vende con un sobreprecio del 30%, que le deja fuera del mercado. Igualmente, venderlo al mismo precio que la media merma en aproximadamente un 50% el interés de posibles compradores respecto a una rebaja considerable

En los gráficos se demuestran varias cosas:

1) un buen precio aumenta las posibilidades de vender

Parece obvio, pero nunca está de más demostrarlo matemáticamente, ya que incluso en los últimos meses de sequía de operaciones se llegó a afirmar que los compradores no eran sensibles ni al precio y que daba igual poner un precio u otro, que no se vendía

2) lo importante es el precio, no los descuentos

Los compradores no se dejan impresionar por los descuentos respecto a anteriores valores, sino que conocen los precio de la zona y sólo se dejan "seducir" si realmente es una oportunidad

3) se vende poco

Los compradores y los vendedores están una una situación como la película "no me chilles que no te veo", es decir, la mayoría de los vendedores están posicionados en unos precios que no interesan a los compradores y así es dificil que se produzca la transacción. El 30% de las viviendas más baratas acumulan el 50% de los contactos y son éstas las que antes se venden

4) lo que se vende está por debajo del precio medio

Lo que está al precio medio de la zona no se vende. Idealista.com lleva varios informes señalando que en un mercado bajista como el actual, los precios a los que se venden las casas están sensiblemente por debajo del precio de oferta de los compradores. Era algo que nos han contado en numerosas ocasiones nuestros clientes, quienes afirman que los precios medios de anuncio se suelen rebajar entre 20 y 30% para llegar a un acuerdo. Por todo esto, si vendes una casa y quieres generar más contactos debes intentar posicionarte en donde hay más interés por los compradores, es decir, en la zona derecha de los gráficos donde las viviendas están más baratas que la media de la zona

402 Comentarios:

De hecho los bancos tienen que asumir las pérdidas de las seseñas y compañía, y su única opción es hacerlo a costa de la vivienda en area urbana.

Y lo tendrán tan fácil como lo han tenido siempre: no se da más crédito hasta que se agote el stock y punto.

Así funcionó toda la vida hasta que surgió la figura del urbanizador, que es la que nos ha llevado a la crisis a todos, incluyendo a los promotores, víctimas de los políticos en muchos casos.

Sus argumentos parten de la premisa de que el stock se liquidará en unos años (5, 10, 15, 20....), pero no considera la posibilidad de que la sobreoferta de vivienda sea estructural, derivada de la pirámide demográfica y de la salida masiva de emigrantes.

Bajo ese supuesto, por otro lado más que probable (si consideramos los datos que dispomos hoy en día), el precio de la vivienda seguirá cayendo indefinidamente.

Piense en la polémica que hoy en día tenemos con la sostenibilidad de las pensiones. ¿Qué cree que hará un jubilado, propietario de un par de viviendas, cuando reciba una pensión mínima?, Muy sencillo, venderá una de ellas.

¿Qué cree que ocurrirá cuando hagan lo mismo los 6 millones de nuevos jubilados que habrá en el 2025?.

La respuesta parece bastante obvia.

Saludos

Los jubilados que tengan viviendas como inversión pueden venderlas, alquilarlas, dejarlas a sus hijos o lo que quieran. Yo no lo veo un problema.

Además, según mis cálculos, a los 50-55 años ya puedo jubilarme y vivir de las rentas sin recibir ninguna pensión en el futuro. Luego no creo que tenga que malvender.

¿Con qué ligereza dices que el precio seguirá cayendo indefinidamente?

Vamos a ver, si de un coche o un viaje no piensas eso, que es algo que tiene una oferta ilimitada (siempre puede conseguirlo alguien que lo desea y puede pagarlo y que no produce ninguna rentabilidad), un piso (que es algo limitado en una ciudad, no se pueden construir todas las que quieras) no puede valer cada vez menos (salvo el ajuste actual)

Respecto a la pirámide demográfica, la población va a aumentar en todas las ciudades a no ser que la gente vuelva al campo (que no creo). Es donde se concentra la riqueza. Las familias cada vez están más desestructuradas y donde antes hacía falta una vivienda, ahora hacen falta 2-3 (parejas separadas, hijos que no aguantan a los padres, gente con varias viviendas, mayor esperanza de vida). Que la pirámide demográfica envejezca no quiere decir que se necesiten menos pisos o que la población disminuya. Simplemente que la gente cobrará menos pensiones y que la media de edad aumentará.

¿Con qué ligereza dices que el precio seguirá cayendo indefinidamente?

Vamos a ver, si de un coche o un viaje no piensas eso, que es algo que tiene una oferta ilimitada (siempre puede conseguirlo alguien que lo desea y puede pagarlo y que no produce ninguna rentabilidad), un piso (que es algo limitado en una ciudad, no se pueden construir todas las que quieras) no puede valer cada vez menos (salvo el ajuste actual)

O sea que segun tu no se puede construir de modo ilimitado???

¿Entonces que ha pasado? ¿Nada?

Que gran verdad es que no hay peor ciego que el que no quiere ver

En las ciudades el espacio es limitado y no se puede construir indefinidamente.

Os propongo otra reflexión a los que esperan que los pisos bajen el 30%. La mayoria de los pisos ahora mismo pertenecen a los bancos. No se trata de que podáis apretar las tuercas a 20 propietarios para conseguir un chollo. Se trata de que tenéis que negociar con 3-4 grandes poderes bancarios que van a ofreceros lo que ellos quieran y cuando quieran y son los que influyen en el precio de mercado de las viviendas. Un particular va a ajustarse a esos precios de mercado y quizás lo ponga algo por debajo, pero en esos casos van a ser los bancos los que no te den la hipoteca, ya que siempre van a favorecer las hipotecas para las ventas de sus pisos. Y a los bancos nunca los van a poner en la tesitura de tener que malvender sus activos (por mucho que a veces nos hagan creer para quedar bien que lo están haciendo). Los grandes poderes del mercado no van a joderse los unos a los otros, por ejemplo, los bancos prestan a los gobiernos.

Os propongo otra reflexión a los que esperan que los pisos bajen el 30%. La mayoria de los pisos ahora mismo pertenecen a los bancos. No se trata de que podáis apretar las tuercas a 20 propietarios para conseguir un chollo. Se trata de que tenéis que negociar con 3-4 grandes poderes bancarios que van a ofreceros lo que ellos quieran

Muy bueno si señor toda una lección de economía

¿Los bancos con todo ese poder que tienen estan en quiebra tecnica ¿Lo sabias o no?

Tienen que provisionar sus activos toxicos

¿Lo sabias o no?

Y tienen que pagar los gastos de mantenimiento, comunidades de vecinos etc de cada piso

¿Lo sabias o no?

Y cada día les entran nuevos pisos embargados, porque cada dia hay mas parados que no pueden mantener sus hipotecas

¿Lo sabias o no?

Y por si todo esto fuera poco tienen que devolver los creditos que pidieron a la banca internacional para realizar todas estas operaciones que acabo de citar

¿Lo sabias o no?

Y seguro que no sabes que tienen montones de solares vacíos de los que se quedaron por las quiebras de miles de pequeños constructores.

¿Lo sabias o no?

Y para colmo el banco central europeo esta apretando al banco de España para que ponga orden en las financieras españolas y suba las provisiones al 30% (creo) de sus activos

Si sabes todo esto ¿A quien quieres engañar? Y si no lo sabes................de nada

Por supuesto que todas esas cosas las sé. por eso he dicho antes que nos hacen creer que están tomando medidas para forzar a los bancos a vender. Respeto que tú te lo creas pero yo no me lo creo. Lo unico que intentan conseguir es que algunos particulares se acojonen, vendan y así se queden los bancos con cada vez mayor porcentaje del mercado. ¿Acaso no ocurre lo mismo en la bolsa? ¿Quien crees que compra cuando los particulares entran en pánico vendedor? Pues los que tienen pasta y saben que todo mercado sube y baja. El del mercado inmobiliario tiene unas pautas más amplias en el tiempo pero no os olvidéis que tarde o temprano la economía se dará la vuelta. Todo está inventado.

Vamos a ver, si a Grecia no le han sacado de Europa, ¿Crees que por mucho que el bce amenace a los bancos españoles, va a hacer algo que les perjudique? Si los gobiernos sacan deuda pública para financiarse, no crees que los bancos también lo pueden hacer?

Además, mira qué fácil lo tienen. Sabrás que los bancos piden un préstamo al bce al 1% (sí el bce, el que dices que está amenazando) o a la FED al 0,25% y con eso compran deuda pública del estado que les da el 3% sin riesgo. ¿Para qué van a prestarte a ti en una hipoteca al Euribor+0,5%=1,8% y con riesgo? No ves que es absurdo? La banca siempre gana.

Los solares vacíos y pisos que se están quedando no es una carga para ellos, es una inversión a largo plazo a la que sacarán una elevada rentabilidad. Calculan el VAN y el tir (sabrás lo que es) a 10-15 años vista y les sale más rentable que otras inversiones a corto plazo como dar préstamos a la pequeña empresa con alto riesgo. Ellos piensan a lo grande.

En las ciudades el espacio es limitado y no se puede construir indefinidamente.

-------------------------------------------------------------------------------------------------------

Esta es buena, te estas luciendo, por que una ciudad no puede crecer? acaso no te interesa a ti? veamos Madrid por ejemplo. Cuantos siglos lleva creciendo y creciendo?

Otro problema de la que tenemos encima, sobre todo las zonas de turismo, es la libra que al cambio ya no es lo que era, antes los ingleses se gastaban mucho pero ahora ganan menos que los españoles, y eso se nota.

Como tacitaatacita, felicito a Dani Montero por haber trabajado esta idea, tan simple y brillante a la vez. Además, las conclusiones son muy pedagógicas, y aun más tras los apuntes de luisito. Un saludo.

Para poder comentar debes Acceder con tu cuenta