La media del Euribor de marzo, con cuyo dato se calculan las hipotecas, ha cerrado el mes en 1,215%, con lo que ha vuelto a marcar un mínimo histórico y provocará rebajas a los hipotecados inferiores al 10%. El Euribor mensual del último año ha sido siempre inferior al 2%, así que todos los hipotecados que tengan como referencia el Euribor pagan actualmente las cuotas más bajas de su historia como endeudados

Los que revisen la hipoteca (200.000 euros a 25 años con undiferencial del 0,75%) de forma anual verán un recorte de su hipoteca menor que en meses anteriores, del 7%, ya que el Euribor de marzo de 2009 estaba en el 1,91%. Los hipotecados que revisen su préstamo de forma semestral el ahorro será “sólo” del 2%. Con la calculadora de idealista news puedes simular con precisión tu nueva cuota

Pero ¿qué hará el resto del año?

El consenso de los expertos apunta que seguirá alrededor de la zona de 1,25% gran parte del ejercicio, salvo en el último trimestre de 2010. A partir de entonces comenzará a repuntar de forma pausada sin superar el nivel del 1,5%. Eso sí, los economistas advierten en 2011 podría cambiar el guión de la película y ver más subidas en el Euribor. Consecuentemente, en 2011, se Irán viendo mayores cuotas en las hipotecas

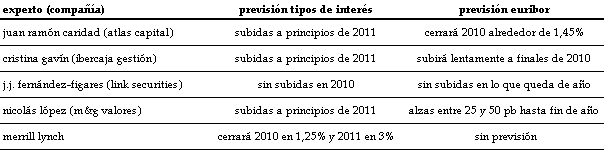

La mayoría de los expertos ha retrasado sus previsiones de subidas de tipos y ahora no ve cambios hasta principios del año que viene. Juan Ramón caridad, de atlas capital, es de esta corriente debido a la inestabilidad no resuelta en la unión europea y a que no hay riesgos de inflación que obliguen al bce a ser muy agresivo con su política monetaria. Caridad cree que veremos subidas de tipos de interés en eeuu que en la zona euro

Cristina garvín, de ibercaja gestión, cree que el bce sigue siendo laxo en su política monetaria. “Vemos difícil que haya repuntes del Euribor este año, quizás a finales. Hasta que la recuperación no se confirme el bce será cauteloso, especialmente por el problema de Grecia y por el riesgo soberano”. Por su parte, juan josé Fernández-figares, de link securities, también cree que el bce va a mantener los tipos a los niveles actuales el tiempo que pueda, ante la debilidad de la recuperación económica en la zona euro y los problemas de deuda de bastantes economías europeas. Nicolás López, de m&g valores, piensa de forma semejante y estima que “como mucho sería posible un pequeño repunte en el Euribor a 1 año en el último trimestre, cuando el mercado empiece a anticipar subidas de tipos en el futuro, pero sería algo muy modesto del orden de 0,25-0,50 puntos”

Merrill lynch se sale de esta línea y estima que el banco central europeo (bce) elevará el precio del dinero antes de que acabe el año en 25 puntos básicos, hasta el 1,25%. De confirmarse ese movimiento y teniendo en cuenta los diferenciales actuales a los que cotiza el Euribor, acabaría el año en torno al 1,5%. En la agenda de merrill lynch también está un fuerte ascenso del precio del dinero a lo largo de 2011, hasta situarlo al 3% en diciembre de 2011

11 Comentarios:

A ver a ver.... demos una vueltita a la bola de cristal....

Venga ya... esta bien de hacer elucubraciones y pronósticos que siempre terminan siendo fallidos...

La verdad es que a mí me interesan que suban para sacarle el mayor rendimiento a mis ahorros, lo siento por los que tengan hipotecas, yo cuando me metí en mi casa que fué en el año 2000 estaban entre un 11 y un 15%, si se pusieran las hipotecas a ese interes, esto sería una ruina. Pero todo está por ver.

A verdad es que a mí me interesan que suban para sacarle el mayor rendimiento a mis ahorros, lo siento por los que tengan hipotecas, yo cuando me metí en mi casa que fué en el año 2000 estaban entre un 11 y un 15%, si se pusieran las hipotecas a ese interes, esto sería una ruina. Pero todo está por ver.

------------------------------------------------------------------------------------------------------

¿Estas seguro? ¡Entre un 11-15 % en el año 2000! Pues te tomaron el pelo y bien. En el año 2000 el Euribor Marcó un máximo en el mes de agosto en el 5,248%, más 1 punto de diferencial, sería un 6,25 aprox. Hasta un 11 ya te la colaron, ya....

Coincido.... te tomaron el pelo..

De todos modos, deberias tener en cuenta la diferencia del precio de la vivienda En el 2000 y a la que llego en el 2008.

Sabes que en este pais el salario medio es muy bajo...como podriamos afrontar una hipoteca a este tipo los que no compramos en el 2000?...bueno, siempre podriamos volver a casa de nuestros padres.

A mí de momento me da igual, me revisan con el Euribor de marzo y tendré un año más de bajos tipos de interés. Aprovecharé para amortizar de forma anticipada por lo que pueda pasar.

De esos 46000 € que dices que es su salario medio, unos 10000 son para pagar sanidad, cosa que en España no lo haces verdad? trenes en estados unidos, tercermundistas.... aqui tambien vamos a tener que pagar por la sanidad muy pronto, ( casi se la han cepillado por completo) y por las pensiones y la educacion tambien Y ademas nuestros salarios tendran que bajar cuando la union europea nos tire de las orejas como a Grecia. Y aun asi tendremos las casas mas caras de Europa???? ja

De esos 46000 € que dices que es su salario medio, unos 10000 son para pagar sanidad, cosa que en España no lo haces verdad?

Trenes en estados unidos, tercermundistas....

Aqui tambien vamos a tener que pagar por la sanidad muy pronto, ( casi se la han cepillado por completo) y por las pensiones y la educacion tambien

Y ademas nuestros salarios tendran que bajar cuando la union europea nos tire de las orejas como a Grecia.

Y aun asi tendremos las casas mas caras de Europa????

Ja

-----------------------------------------------------------------------------------------------------

La sanidad no es gratis, ya la pagamos con los impuestos! si además hay que pagar extra por la sanidad, menos dinero para comprar casas.

Que nadie compre pisos que se está produciendo un colapso económico.

Mucho más no puede bajar. Lo normal es que si no cambian las condiciones de financiación se mantenga o incluso suba 0.25-0.50. Ahora bien, si el gobierno aprobase esa hipotética ley para restringir la responsabilidad hipotecaria al bien en cuestión, veremos nuevamente tipos del 5 y más. O sea, que sería peor el remedio que la enfermedad...

Respecto al desapalancamiento yo a veces encuentro cierta confusión en los planteamientos. Desapalancarse significaría reducir las deudas, lo cual probablemente convenga expresar en términos relativos, bien porcentajes de PIB, o bien referido a otras magnitudes. No se puede pretender que toda la actividad crediticia se detenga de forma absoluta, es decir, pase a cero en un momento determinado. Además sería indeseable. Para que el endeudamiento se reduzca se tratará de que los nuevos créditos tengan un importe menor o representen una fracción de PIB menor que los viejos créditos que se amorticen en un período dado.

Si, como propone la noticia, el apalancamiento apenas se ha reducido todavía, cabrá pensar que será debido a que los nuevos créditos -pocos quizá, pero existentes- aportan más deuda al total que la reducción que conllevan las amortizaciones realizadas. Pero sería necesario tener presente la duración media de los créditos y la estructura de estos. Gran parte del crédito al sector privado de los últimos años se destinó a la compra de viviendas, con plazos larguísimos. Y bien sabemos que la estructura de estos créditos es tal que durante un buen número de años no se amortiza prácticamente nada. Por tanto puede ser que la lentísima velocidad de desapalancamiento esté causada en parte precisamente por el efecto de las deudas contraídas durante la burbuja. Es decir, que el desapalancamiento requeriría bastantes años hasta que ese dinero, de verdad, se empiece a devolver.

Pero el desapalancamiento es compatible con la concesión de nuevos créditos, siempre que la deuda que estos agreguen a la masa existente sea menor que la deuda que se va cancelando.

Para poder comentar debes Acceder con tu cuenta