Haga el siguiente cálculo: divida el precio de la casa que le interesa entre los ingresos brutos que tiene su hogar. De media, los españoles compramos casas equivalentes a 6,2 años de salario bruto anual, por lo que si esa operación matemática le sale superior está aspirando a una casa más cara de la que se compran de media los españoles

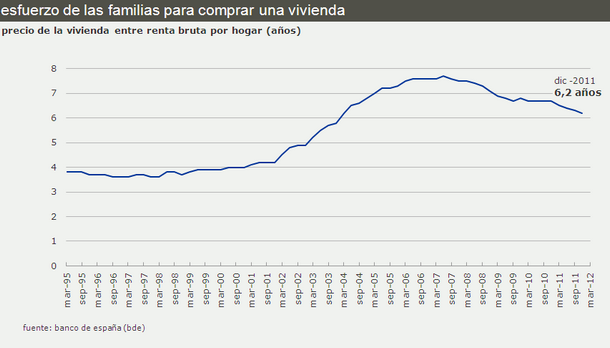

El banco de España calcula, para conocer el esfuerzo que supone a las familias comprar una vivienda, cuántos años de salario bruto hacen falta para pagarla. En base a esta cuenta, que el regulador bancario empezó a registrar en 1995, en diciembre de 2011 se necesitaban los ingresos de 6,2 años. En 1995 no se llegaba a 4 años de sueldo

A partir de 1998 el dato empezó a subir y se disparó durante la burbuja. A mediados de 2007 se necesitaban 7,7 años de sueldo familiar para comprar una vivienda. Tras el estallido de la crisis el dato ha empezado a caer, pero no lo suficiente para compensar la subida, al menos por el momento

42 Comentarios:

Estimado señor inversor, le felicito por la argumentación (compartida o no, para eso esto es un foro) que creo que enriquece más que la descalificación a la que desgraciadamente estamos acostumbrados por aquí.

En primer lugar respecto a los tasadores (experiencia personal de un familiar en primer grado: invitándoles a una buena comida en un buen restaurante la tasación alcanzaba el valor deseado y suficiente para conseguir el crédito hipotecario, por lo tanto sí creo que son responsables y que sus criterios de tasación no han sido todo lo objetivos que debieran.

En segundo lugar respecto a que el comprador es responsable estoy parcialmente de acuerdo (hay mucho inconsciente suelto) pero también es cierto que no podemos ser expertos en todo y debe haber ciertas garantías (entiendo que estatales) para que no se nos engañe. Creo que todos conocemos ejemplos de compañías cuyos contratos son lo suficientemente farragosos para que una persona de cultura media no pueda comprenderlos y al final acabe llevándose alguna sorpresa desagradable. Considero que frente a esto se debería tener una mayor protección al consumidor (que como ya he dicho no es un experto legal en contratos y palabrería relacionada).

Un cordial saludo para todos.

Es mejor no opinar sobre este informe.

Es la mentira ( o tontería ) más grande que he leido en mucho tiempo.

Señor forero inversor, en su post nª 25

A echo un ejercicio de hipocresía deleznable defendiendo a su pesebre hasta parecer un vulgar trilero

De verdad me a producido vergüenza ajena

Como algunas personas llegan a ser capaces de hinvertir la carga de la prueba para llevarse un plato a la boca

Es usted una miserere cagarruta

Señor forero inversor, en su post nª 25

A echo un ejercicio de hipocresía deleznable defendiendo a su pesebre hasta parecer un vulgar trilero

De verdad me a producido vergüenza ajena

Como algunas personas llegan a ser capaces de hinvertir la carga de la prueba para llevarse un plato a la boca

Es usted una miserere cagarruta

---------------------------

@ #28 :

Creo que no corresponde contestarle, ya que su manera de escribir ya delata la pobre formación a la que ha tenido acceso. Sólo le comento:

"A echo un ejercicio" >> Se escribe "ha hecho un ejercicio" ("ha", de haber; "hecho" de hacer).

"A producido" >> ídem. "Ha producido"

"Hinvertir" >> se escribe sin hache: "invertir".

El resto de su comentario no merece mención alguna. Es usted un maleducado.

El banco embarga la vivienda familiar y dependiendo del precio que dicho

Banco consiga en la subasta, el embargado sigue debiendo lo que el banco "cree

Oportuno" y de por vida. Cuando las subastas quedan vacías (que es lo que está

Pasando como norma) el banco se queda con la propiedad a menos del 50% de su

Valor. Continuando con el reclamo del 100% al embargado y pudiendo revender

Esa propiedad por el precio que ellos estimen oportuno con un 50% de

Margen... una gran estafa vaya.

El banco embarga la vivienda familiar y dependiendo del precio que dicho

Banco consiga en la subasta, el embargado sigue debiendo lo que el banco "cree

Oportuno" y de por vida. Cuando las subastas quedan vacías (que es lo que está

Pasando como norma) el banco se queda con la propiedad a menos del 50% de su

Valor. Continuando con el reclamo del 100% al embargado y pudiendo revender

Esa propiedad por el precio que ellos estimen oportuno con un 50% de

Margen... una gran estafa vaya.

El banco embarga la vivienda familiar y dependiendo del precio que dicho

Banco consiga en la subasta, el embargado sigue debiendo lo que el banco "cree

Oportuno" y de por vida. Cuando las subastas quedan vacías (que es lo que está

Pasando como norma) el banco se queda con la propiedad a menos del 50% de su

Valor. Continuando con el reclamo del 100% al embargado y pudiendo revender

Esa propiedad por el precio que ellos estimen oportuno con un 50% de

Margen... una gran estafa vaya.

-----------------------------

@ #31 :

A parte de desinformado, es usted un as de la demagogia y la falsedad. Le aseguro que las estafas están penadas, luego no creo que se incurra en ese delito.

Si tan rentable le parece ser banco, hágase banco y preste su dinero. Le ruego que luego vuelva a este foro a comentarnos qué tal se le dio.

Ahora le comento:

Todo lo que ocurre cuando el comprador no hace frente a los pagos que adeuda está claramente escrito y reflejado en la escritura del préstamo hipotecario que, por cierto, el comprador firma.

Es demagógico decir que se debe lo que el banco "cree oportuno". Además, es falso. Se debe lo que se calcula a partir de lo firmado en la escritura del préstamo hipotecario, por supuesto.

Nuevamente el "de por vida" es demagógico. Puede ser que sí, o puede ser que no. Depende de si usted es capaz de generar ingresos. Recuerde que estas situaciones no ocurren porque al banco le venga en gusto, sino porque el comprador deja de pagar.

La subasta está también estipulada perfectamente en la escritura de préstamo hipotecario. Las cláusulas que figuren en ésta serán aplicables a la hora de la subasta. En caso de no aparecer comprador alguno (no es culpa del banco) el valor por el que se adjudica es el que figura en la escritura (normalmente, como apunta, el 50%), y lo que se le reclama a la persona embargada es la diferencia entre dicho importe y el capital pendiente de devolución del préstamo, más todos los costes originados por la subasta, adjudicación, notarios, juicios, desalojos,... cualquier eventualidad del proceso.

Bueno .. Aqui la gente se come.... si esta todo claro ...los bancos que al tonto del pueblo de daban un prestamos eso si .. Con garantia hipotecaria..y para que asi fuera .. Tendria que ser sobre tierra o vivienda.. Ahora le reclamen..... casi el 50 % de los pillados en la construccion son "tontos del pueblo " que sin valorar nada mas que lo que se comentaba en el bar .peluqueria y tienda del pueblo ... de las grandes gancias del "pase " se aventuraban a visitar al director de una caja .. Para trasmitir su negocio ..compar un piso ...uno nooo 4 ..que asi ganaras mas.... eso si ... prestamo con garantia hipotecaria.... ahora se encuentran los bancos .. Y cajas . Que los tontos del pueblo .. Tienen que devolver el prestamo..cosa que sera imposible..asi como reclamar algo en un futuro ..ya que son los tontos del pueblo ..... señores..el que esta pillado por el ladrillo es por que se ha mojado .en el ladrillo .... que se los coman con "papas..."

Si esta todo claro ...los bancos que al tonto del pueblo de daban un prestamos eso si .. Con garantia hipotecaria..y para que asi fuera .. Tendria que ser sobre tierra o vivienda.. Ahora le reclamen.....

Casi el 50 % de los pillados en la construccion son "tontos del pueblo " que sin valorar nada mas que lo que se comentaba en el bar .peluqueria y tienda del pueblo ... de las grandes gancias del "pase " se aventuraban a visitar al director de una caja .. Para trasmitir su negocio ..compar un piso ...uno nooo 4 ..que asi ganaras mas.... eso si ... prestamo con garantia hipotecaria....

-----------------------------------------

Piensa un poco.

En esta España en la que se nos ha dicho que todos "tenemos derecho a....todo"

Quien es el guapo que no da un credito al que lo pide y tiene "derecho a..."

Si tu pides un credito y el banco no te lo da, le presentas avales familiares y todo tipo de garantías, quien se atreve a no dartelo.

Ya vale de historietas y rolletes, la gente se empeñó en "comprar" su tesoro y ahora no quieren asumir sus decisiones.

Ahora mismo los bancos no dan creditos y hay que leer las protestas de "los bancos me niegan los creditos" a los que tengo derecho.

Pero que avales... ni que leches....

Que aval puede presentar un ecuatoriano , marroqui como otro inmigrante para que le den un prestamo de 200.000 euros..

Su nomina de peon de la construccion..?

Familiares de Ecuador...??

Su jefe ..??

Solo tenia que compar una casa .. Y en ese prestamo con garantia hipotecaria ..le daban el dinero para disfrutar de un 4x4 ..el de sus sueño s......

Que todo esto ha pasado por que la garantia hipotecaria como la sanidad española ..es universal y nunca falla.....

Tu pedias un prestamo para actualizar tu micro empresa ..y te lo denegaban .. Por que no tenia garantia hipotecaria... eso si .. Tolo lo que fuera ladrillo .se podia financiar por la garantia hipotecaria.... que grande es esa garantia con la sanidad publica española...una sanidad universal..del universo .. Vamos que llega un estraterreste y cuesta una tranfusion 12 millones de euros y se paga... que tenemos garantias .como las casas..las garantias hipotecarias son universales....

Menuda pufaaaaaa

Para poder comentar debes Acceder con tu cuenta