En España se dejaba de pagar cualquier cosa antes que las hipotecas. Sin embargo, la dureza y el elevado desempleo de larga duración han hecho que muchas familias ya no puedan seguir haciendo frente a estos pagos. Así, las hipotecas morosas de los grandes bancos aumentaron un 42% en 2013 en tasa interanual hasta los 24.539 millones de euros

Además, la tasa de morosidad en las hipotecas en 2012 era del 4,5% y en diciembre pasado había subido hasta el 6,5%, un récord histórico

Una cifra que podría ser sensiblemente mayor si a este dato se le sumara las viviendas que el banco se adjudica porque ya es imposible el cobro de las cuotas, y por lo tanto salen de las listas de morosos. Los expertos creen que si se computara esto la tasa de mora de las hipotecas subiría hasta cerca del 10%

Mora hipotecaria y paro

Juan villén responsable de idealista hipotecas destaca que la tasa de morosidad tiene una correlación muy fuerte con la tasa de desempleo y el crecimiento del PIB (inversa), y se suele manifestar inicialmente en los créditos al consumo y las tarjetas, siendo las hipotecas el último tipo de crédito que se deja de pagar

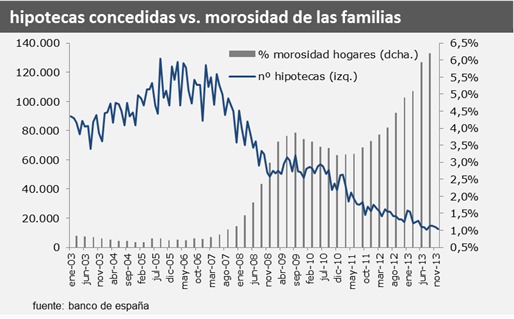

En declaraciones a idealista news villén recuerda que durante 2009 se produjo una ola de refinanciaciones hipotecarias por parte de los bancos (ver gráfico, donde se muestra la morosidad total de los hogares, en contraposición con el volumen de hipotecas formalizadas), dando períodos de carencia de 2-3 años, que han vencido recientemente y que explican – junto a la virulencia y larga duración de la crisis – el repunte de los dos últimos años; aunque los tipos de interés en niveles históricamente bajos han ayudado a reducir las cuotas de las hipotecas, la mayor presión fiscal y la contención (en muchos casos reducción) salarial han limitado la renta disponible de las familias y por tanto la capacidad de pago de las deudas

“La recuperación del mercado de la vivienda en otros países como estados unidos, ha permitido un saneamiento de los créditos morosos, al realizarse las ventas de las viviendas y refinanciación de los saldos sobrantes; pero la baja demanda y la continuada caída de precios tampoco han permitido utilizar esta solución en nuestro país de manera masiva”, subraya. “Por desgracia, la morosidad suele contenerse tras varios trimestres de recuperación económica, por lo que sin duda veremos incrementos adicionales de este ratio, durante todo el año 2014 y posiblemente parte de 2015”, indica villén

Para poder comentar debes Acceder con tu cuenta