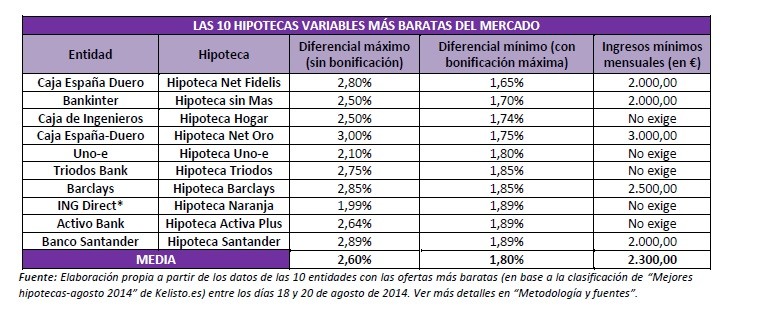

Cuando vemos que ciertos bancos ofrecen diferenciales cada vez más bajos pensamos que eso puede beneficiar a las familias con menos ingresos. En la teoría es así, pero en la práctica son inaccesibles para 11 millones de familias. ¿Por qué? Principalmente por las exigencias de los bancos. Para acceder a ellas requieren ganancias cercanas a los 2.300 euros mensuales, una cantidad muy lejana para millones de españoles, según el Informe realizado por el comparador Kelisto.es

“En los últimos meses, muchas entidades han anunciado rebajas en sus diferenciales o han lanzado nuevas hipotecas con intereses más bajos que los aplicados hasta ahora. El problema es que, incluso las ofertas más baratas del mercado, no solo siguen siendo más caras que las que se ofertaban antes de la crisis (con diferenciales que van del 1,65% al 1,89%1) sino que, además, imponen elevadas exigencias para poder disfrutar de los intereses, sobre todo en cuanto a la vinculación con la entidad y a los ingresos mínimos exigidos”, tal y como apunta la responsable de finanzas personales del portal, Estefanía González

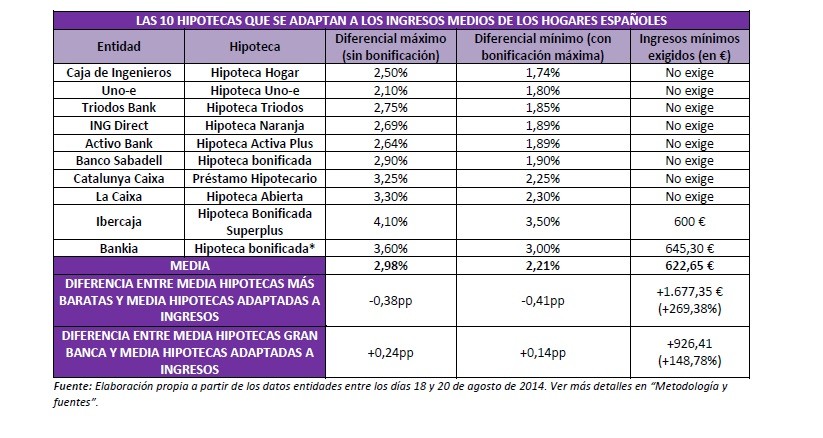

Según su análisis, las cláusulas de las hipotecas solicitan a los clientes ingresos mínimos de 2.300 euros, “algo totalmente inalcanzable para más de 11 millones de familias en España que se ven obligadas a optar por hipotecas más caras (con diferenciales que van del 1,74% al 3%)”, explica González.

Además, con el resto de hipotecas ofertadas por los principales bancos del país que no se encuentran entre las más económicas pasa lo mismo. 8,43 millones de familias españolas no pueden optar a ellas, al requerir ingresos mínimos de 1.549,06 euros.

Según Kelisto.es, actualmente se están concediendo 18.000 hipotecas al mes, un 85% menos de las que se firmaron en mayo de 2007 (116.550), antes de que estallara la burbuja. También ha disminuido el coste de la hipoteca media: en mayo de 2007 era de 150.810 euros, mientras que este año la media ha sido de 99.164 euros, un tercio más bajas.

No obstante, en su estudio si que individualizan algunas hipotecas que se adaptan a la realidad salarial de los hogares españoles. De media, los 10 préstamos adaptados a los ingresos medios de los españoles más interesantes (teniendo en cuenta su diferencial mínimo y sus ingresos) aplican unos intereses de Euribor +2,21%. El inconveniente suelen ser sus condiciones.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

8 Comentarios:

Si un español puede pagar 10.000 euros al año de intereses (por decir una cifra redonda), ¿Que es mejor, una vivienda del 100.000 euros al 10% de interés, o una vivienda de 1.000.000 euros al 1% de interés? La vivienda es la misma "porque los españoles la pueden pagar", como dijeron dos ministros, uno del pp y otro del psoe.

Los españoles somos tan tontos que nos alegramos cuando la hipoteca es al 1% de interés, y no nos damos cuenta de que entonces la vivienda no se vende por 100.000 euros, sino por 1.000.000; y somos más tontos aún porque nos alegramos de que suba el precio, sin darnos cuenta de que tarde o temprano lo tendremos que pagar.

Ahora bien, el paso del 10% al 1% se lleva bien: pagamos cada vez menos hipoteca, nuestras casas incrementan su valor ... ¿Pero qué ocurre cuando recorremos el camino inverso? Al que pagaba el 10% le puedes hacer pagar el 1%, pero ¿Cómo puede pagar el 10% el que antes apurado pagaba el 1%?; Y el que pagó 100.000 se siente estúpidamente feliz porque su propiedad se puede vender por 1.000.000 (no se da cuenta de que la puede vender por 1.000.000 para comprar otra de 1.000.000, pagando a hacienda unos 100.000 ... ¡Que es lo que antes valía la casa!), Pero el que pagó 1.000.000 euros (bueno, el que se endeudó por 1.000.000 euros) lo tendrá entre muy difícil e imposible cuando no le den más de 100.000.

Japón lleva en esa trampa un cuarto de siglo, nosotros apenas siete años.

Hola 180alquileres, creo que mezclas dos conceptos totalmente distintos. Probablemente haya más gente como tú, y por eso estamos como estamos.

La decisión de compra de una vivienda no se basa en el interés que pagaremos únicamente. De hecho, no es el factor principal. Se toma en cuenta su coste y la capacidad de uno para hacer frente a éste.

Posteriormente, se realiza el análisis de cómo financiar dicho coste, y cuál es la combinación óptima (o posible, según el caso) entre recursos propios y ajenos (un préstamo). Por supuesto, en la financiación ajena, se optará por la que menor coste represente, evidentemente. Pero no al contrario.

Al igual que Rogelio, caes en la tentación de comparar Japón y España, dos realidades totalmente distintas. Ello no invalida tu opinión (es tu opinión al fin y al cabo, igual de válida que cualquier otra), pero sí la hace poco creíble.

Creo que en esencia estamos de acuerdo, el "valor" de una vivienda es el mismo con independencia de los tipos de interés, y el "precio" debiera seguir en consonancia, pero ... tú y yo somos solo dos, en España no todo el mundo piensa así, y mucha gente confunde "precio de la vivienda" con "cuota de la hipoteca". Algunos lo hacen con intención, de modo que mientras los tipos de interés bajan ... ellos pueden vender más caro. Al fin y al cabo el "precio" depende de la disposición a pagar, pero también de la capacidad de pago. Con tipos decrecientes, bancos laxos y gobernantes en el ajo, la capacidad de pagar se ha ido estirando y estirando ... hasta que estalló la burbuja como no podía ser de otra manera.

Bien, pero cuando los tipos son crecientes las cosas son muuuuuuy distintas, como intento comentar.

Un saludo, y gracias por la réplica.

Es lógico que las entidades financieras se aseguren la devolución de lo que prestan, hace muchos años asi era, y no dio lugar a burbujas inmobiliarias, y si además se les ha criminalizado

Cuando quieren recuperar sus deudas a través de los desahucios, pués con mas razón.

En esto también han contribuido los de Podemos, etc, etc, con sus propagandas maxicomunistas, naturalmente los que prestan se defienden

En resumen, que siguen sin conceder hipotecas para el ciudadano estandar. Las pocas ventas realizadas son intercambio de pisos entre inversores. Asi, no se reduce el stock, asi no se sale de la crisis. Lo he dicho muchas veces, hasta que el ciudadano medio, estandar, no pueda adquirir un piso a precios razonables (con su correspondiente esfuerzo razonable), el sector seguira arrastrandose por el desierto.

Yo diría más, ¿Porqué se parte de la base de que toooooodas las familias españolas han de poder tener acceso a una hipoteca? Hay muchas familias que por su situación económica en ningún caso se les debería conceder una hipoteca, ya que ésta les podría poner al borde del abismo, aunque ellos no sean conscientes de ello. Tampoco es raro que los bancos quieran conceder hipotecas a gente solvente y sacar un beneficio con ello. De hecho, llevamos años criticando a los bancos porque, entre otras cosas, concedieron hipotecas por doquier y ahora parece que cuando ponen medidas razonables de acceso a hipotecas (cosa que nunca debió cambiar) se les critica también. Pero es que parece que siga flotando en el ambiente la idea de que todo el mundo ha de poder comprar un piso o una casa o sino es el "acabose". El alquiler no es una maldición de Satán y es una opción perfectamente válida, al igual que la compra. Dependiendo de la situación económica, familiar, perspectivas de futuro, etc. de una familia puede ser mejor la compra o el alquiler.

Y ya puestos, ahora mismo, hay varias hipotecas que rondan el 1,8%+Euribor y el 1,9%+Euribor o un 3,5% o 4% a tipo fijo, lo cual no es exagerado si haces una hipoteca al 80% (lo mínimo que piden) sobre un precio de compra razonable. ¿Pero, que se espera, que se concedan hipotecas del 100% o del 120% a interés de 1%+Euribor a gente con problemas de solvencia? ¿Para qué?¿Para terminar embargándolos en 2 o 3 años?¿Acaso esperamos que los bancos concedan hipotecas sacando muy poco beneficio y exponiéndose nuevamente a impagos y pérdidas? Si no se hubiera abierto el grifo de las hipotecas en su momento no habríamos tenido esta crisis inmobiliaria del copón y todos seríamos más felices

Niar: ¿Pero, que se espera, que se concedan hipotecas del 100% o del 120% a interés de 1%+Euribor a gente con problemas de solvencia? ¿Para qué?¿Para terminar embargándolos en 2 o 3 años?

--------------

Cuando los bancos conceden hipotecas por el 100% a gente con problemas de solvencia espera exactamente eso, embargar la vivienda al cabo de 2 ó 3 años, o de 4 ó 5 años, da igual. Cuando un barco pesquero echa las redes, ¿Qué espera? Pues eso, que la esclavitud está muy mal vista en el siglo 21, pero las deudas son una forma aceptable de esclavitud.

Siento no coincidir con nadie que haya escrito antes, pero este tema se resolverá con hiperinflación, pero no a la que hemos estado acostumbrados hasta ahora ya que los países que lo sufrieron tenían su propia moneda.

Estamos en un momento histórico, y las redes ya están tejidas, por un lado vemos la deflación de algunos productos, y los salarios de las empresas para que éstas tengan un colchón y poder volver a despegar vía hiperinflación, no me mal interpreten, si esto sucediese, no sería un buen escenario en el corto medio plazo, pero almenos, sería una salida.

Que se ganaría con esto...

Los que prestan el dinero dejan de ganar ( véase cuanto dinero tienen en sus cuentas tecleadas en pc que nada tienen que ver con la realidad ) me refiero a los eq.

El precio de las cosas se dispararía y pocos podrían comprar sus necesidades básicas con naturalidad.

Los sueldos subirían, pero no acorde a las subidas de los productos incluso los básicos.

Mas tarde, normalización salarial y vuelta a mejores momentos "sostenibles"

Salario mnimo 2000€/mes

Precio vivienda 400.000€

Píensenlo al menos

Para poder comentar debes Acceder con tu cuenta