La entidad malagueña es una de las primeras que ha movido ficha y ha subido el tipo de interés de su oferta hipotecaria fija en un momento en el que se diluyen las probabilidades de que el Banco Central Europeo (BCE) recorte el precio del dinero a corto plazo.

En la recta final de año, la hipoteca fija de Unicaja aplica un interés inicial del 3,05% durante los primeros seis meses y un 3% (3,99% TAE) a partir de entonces con las máximas bonificaciones. Así, el TIN se eleva en más de tres décimas frente a la oferta que ha comercializado en los últimos meses.

Para acceder a estas condiciones, el cliente debe cumplir una serie de requisitos opcionales. Entre las opciones están la domiciliación de la nómina (con un mínimo de 600 euros al mes) y de los recibos; realizar consumos con la tarjeta de la entidad o contratar el seguro vida, de hogar, de desempleo o de incapacidad temporal; o bien, realizar aportaciones periódicas a fondos de inversión o a un plan de pensiones.

En caso de no cumplir ninguno de ellos, el tipo de interés durante los primeros seis meses se mantiene en el 3,05%, pero pasado ese plazo sube un punto, hasta alcanzar el 4% (4,13% TAE).

La hipoteca fija de Unicaja está disponible para comprar cualquier vivienda. Si la operación va destinada a una primera residencia, el límite de financiación es de hasta el 80% del menor de estos dos importes: el valor de tasación del inmueble o su precio de compra. Si se trata de una segunda residencia, el límite es del 70%.

Por otro lado, esta hipoteca establece una comisión de apertura del 0,15%, así como una penalización por las amortizaciones anticipadas, ya sean parciales o total. La comisión máxima es del 2% si el pago se lleva a cabo en los primeros 10 años desde la firma y del 1,5% a partir de ese momento, siempre que la operación provoque una pérdida financiera a la entidad, tal y como marca la ley hipotecaria.

En cuanto al plazo de contratación, el banco malagueño permite firmar a 25 años si la hipoteca fija es para una segunda residencia y siempre que el titular no tenga más de 70 años a la fecha de vencimiento. Pero el plazo se amplía hasta los 30 años si es para una vivienda habitual y si el hipotecado no tiene más de 75 años a la fecha de vencimiento del contrato hipotecario.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

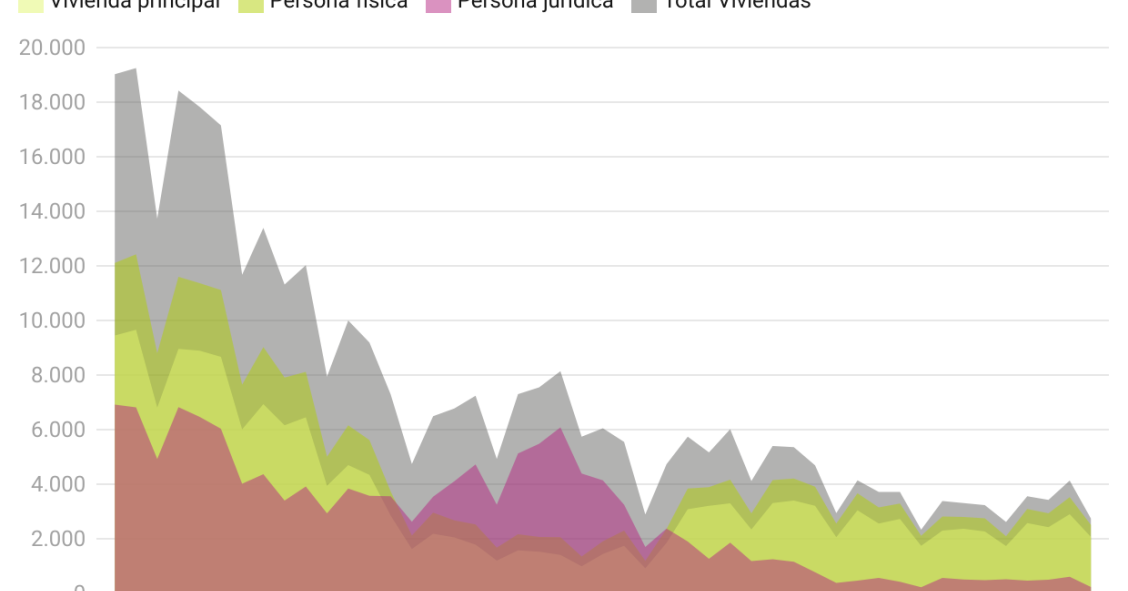

Aumentan las ejecuciones hipotecarias sobre la vivienda habitual (16,7%) en lo que va de 2025

El número de ejecuciones hipotecarias sobre viviendas habituales ha aumentado en más de 1.000 inscripciones de estas certificaciones en los registros de la propiedad hasta el tercer trimestre de 2025 frente al mismo periodo del año pasado, hasta rozar las 7.400 unidades. En lo que va de año, el inicio del trámite de ejecución hipotecaria sobre la vivienda principal ha crecido un 16,1%, por encima del incremento de estas certificaciones sobre el total de viviendas (12,5%) para alcanzar las

La hipoteca fija de Bankinter se mantiene entre las mejores en la recta final de año

La entidad está comercializando de los préstamos fijos más competitivos del mercado en la recta final de año. Su oferta establece un tipo de interés del 2,69% con las máximas bonificaciones, entre las que destacan tener una cuenta, contratar los seguros de hogar y vida, o realizar aportaciones anuales a un plan de pensiones. Esta hipoteca fija va destinada a la compra de primeras viviendas y segundas residencias, tiene comisión de apertura y de amortización anticipada, y exige un importe

El euríbor presiona a los hipotecados con su cuarta subida consecutiva en noviembre

El euríbor da un disgusto a los consumidores a las puertas de Navidad. El indicador de referencia de la mayoría de las hipotecas variables en España ha terminado el undécimo mes del año con una media del 2,217%, lo que supone su cuarta subida consecutiva y el nivel más elevado desde marzo. Los consumidores que tengan revisión semestral de su hipoteca, se enfrentarán a subidas moderadas de las cuotas, de entre 130 y 260 euros anuales, aproximadamente, mientras que las revisiones anuales t

La hipoteca mixta de Cajamar se consolida entre las mejores del mercado

La caja rural está comercializando una de las mejores ofertas del momento para financiar la compra de una vivienda habitual, con una hipoteca mixta que tiene un interés fijo del 1,79% durante los primeros cinco años y que posteriormente pasa a euríbor + 0,50% con las máximas bonificaciones, entre las que se encuentran domiciliar la nómina y recibidos del hogar, y contratar seguros. Este préstamo solo va puede firmarse a 30 años y exige que los titulares tengan unos ingresos superiores a

La firma de hipotecas repunta otro 12% en septiembre: lleva 15 meses al alza

En el noveno mes del año se inscribieron en los registros 46.120 hipotecas sobre viviendas, un 12,2% más interanual y el dato más elevado desde octubre del año pasado. Según el INE, las operaciones hipotecarias acumulan cinco trimestres consecutivos en positivo y acumulan un alza del 21,4% en lo que va de año. Más del 60% de las hipotecas registradas han septiembre se firmaron a tipo fijo, mientras que el tipo de interés medio ha bajado hasta el 2,85%. Todas las CCAA se anotan subidas, c

Para poder comentar debes Acceder con tu cuenta