Actualmente el que no lleva al día sus números (y sabe hacerlos) no tiene forma de cuantificar su jubilación. De hecho, España es el país de la unión europea que más tarde recibe la estimación de su futura pensión (apenas un año antes de retirarnos y siempre que la solicitemos), según los datos del Instituto aviva de ahorros y pensiones. Pero este modelo opaco tiene las horas contadas con la aprobación inminente de una ley que permitirá a los ciudadanos recibir anualmente una carta informativa con el cálculo provisional de sus proyecciones de pensión pública y privada (en el caso de que tenga)

El real decreto, que se espera apruebe el consejo de ministros en las próximas semanas, se compromete a enviar en una primera fase una carta informativa a los ciudadanos mayores de 50 años con la estimación de lo que permibirá mensual y anualmente una vez jubilado, que tendrá en cuenta en el cálculo su historial laboral (con la previsión de que mantendrá las bases de cotización hasta la edad de jubilación).se trata de una fase inicial ya que el gobierno espera extender este modelo a todos los cotizantes independientemente de la edad que tenga

En paralelo al cálculo de la pensión pública, los que tengan contratato un plan de pensiones privado recibirán también las proyecciones que van a tener en el futuro. Siempre y cuando lo transformen en una pension complementaria a la pública. Supone un cambio muy ambicioso para la mayoría de las entidades privadas que, actualmente, se limitaban a enviar a sus clientes información con el capital acumulado

"Se están dando los primeros pasos para mejorar la información respecto a la jubilación y ayudar a construir una cultura de ahorro financiero en España"

Con la nueva ley, las compañías privadas están obligadas a calcular, a través de variables como la inflación o la evolución de las inversiones, la renta que le quedará menualmente (12 pagas al año) a un cliente a la hora de jubilarse. Al recibir los datos públicos y privados (que llegarán en dos cartas por separado), el ciudadano solo tiene que sumar e ir haciendo una estimación de lo que percibirá al retirarse, lo que le permite modificar su estrategia

Pero, ¿En qué me beneficia este nuevo modelo?

“se trata de una medida muy positiva. Aunque aún estamos lejos de otros países europeos en cuanto a la provisión de información sobre pensiones, con este real decreto se están dando los primeros pasos necesarios para conseguir mejorar la información respecto a la jubilación y ayudar a construir una cultura de ahorro financiero en España” (a nivel europeo), detalla a idealista news el director del instituto aviva, Juan josé Velasco

En este sentido, según una encuesta elaborada por este instituto -plataforma de investigación y debate creada por la compañía británica de seguros de vida y pensiones aviva-, seis de cada 10 españoles están preocupados por el hecho de no disponer de recursos sufienctes a la hora de jubilarse, mientas que el 47% está convencido de que tendrá que seguir trabajando una vez se haya retirado por necesidad, con lo que desde el principio esta medida está llamada a eliminar la incertidumbre. “Creemos que se trata de un primer paso muy necesario y que todos los actores sociales debemos seguir trabajando para mejorar la calidad de la información que los ciudadanos reciben”, añade Juan josé Velasco

La fórmula parece sencilla: a mayor información a futuro, más conocimiento tendrán los ciudadanos, con lo que se les permite tomar decisiones antes de afrontar su jubilación. En una palabra, les permiten planificarse. No hay que olvidar que casi uno de cada tres españoles afirma no haber realizado ninguna preparación financiera para el futuro. Con lo que vivimos más o menos “al día”, empujados en muchos casos por la falta de recursos debido a la crisis

En esta fórmula, entra además otro factor decisivo, el incremento de la esperanza de vida en el mundo occidental y en concreto en España, cuya media de mortalidad es de las más altas de 82,2 años. Mientras que, en 2013, la edad media de jubilación se situó en los 64,3 años, uno más que en el ejercicio precedente. “Uno de los grandes retos a los que nos enfrentamos en los próximos años es el envejecimiento de la población y cómo lograr que los ciudadanos puedan mantener un nivel de vida adecuado cuando llegue el momento de la jubilación”, apunta Velasco, que subraya la importancia de que la medida del gobierno sea un paso adelante para “aumentar la concienciación sobre la necesidad de comenzar a ahorrar pensando en el largo plazo”

¿Cómo debería llegar la información sobre las pensiones?

Según los expertos de aviva, la información que mandará el gobierno debería ser “anual, por carta y lo antes posible” no solo a los mayores de 50 años, sino a todo aquel que se haya incorporado al mercado laboral.

Además, lo ideal sería que incluyera información básica sobre la pensión mensual futura para que sea más sencillo entenderla y contar con indicaciones de los importes de pensión brutos y netos. A pesar de que lo normal es que la información llegue por carta, sería necesario dotarla de información adicional a través de un número telefónico y una web en la que (mediante claves de acceso), se pudiera ofrecer una calculadora para simular la pensión en base a escenarios diferentes personalizados

Todo parece indicar -siempre a la espera de que se confirme el borrador del real decreto-, que en las próximas semanas tendremos (finalmente) un modelo que nos equiparará a nivel europeo en información relativa a la jubilación, y con el que los ciudadanos tendrán una oportunidad de calibrar su proyección y evitar sorpresas desagradables a través de las miles de posibilidades que ofrecen los planes privados de pensiones. Un modelo aún por aprobar del que muy pronto saldremos de dudas

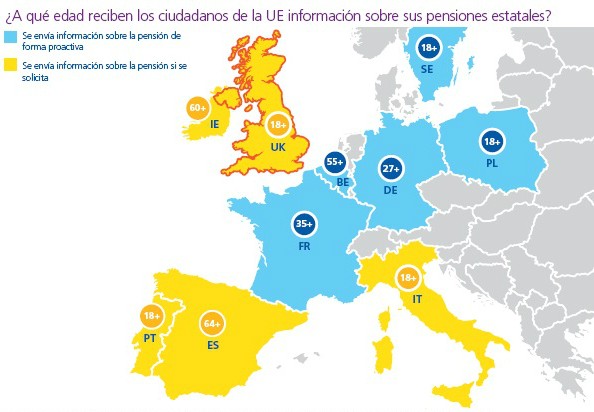

España, actualmente a la cola de Europa a la hora de informar a los futuros pensionistas (gráfico)

Si tienes 33 años deberías ir pensando en la jubilación

La población española considera que los 33 años es la edad idónea para comenzar a ahorrar de cara a la jubilación, un plan a futuro que el 86% considera “una necesidad” dadas las actuales circunstancias económicas, según los datos provenientes de la ‘encuesta de jubilación de los hábitos y el ahorro’ elaborada por el instituto bbva de pensiones

1 Comentarios:

Una buena medida

Para poder comentar debes Acceder con tu cuenta