La reforma fiscal comenzará a aplicarse desde el próximo 1 de enero pero, ¿Sabemos cómo afectará a la estrategia de inversión o a la capacidad de ahorro? Como todo en la vida tendrá sus efectos positivos o negativos: por un lado se producirá una bajada de tipo impositivos para la mayor parte de los contribuyentes (rentas menores de 50.000 euros) y las ganancias patrimoniales tributarán en base del ahorro, aunque en el lado menos positivo empeorará la fiscalidad en el reparto de beneficios y la fiscalidad de alquiler y venta de inmuebles, según destacan Los expertos de Abante Asesores

Inversión no vinculada a la jubilación

Estos puntos corresponden a un ahorro no vinculado a la jubilación. En este sentido, la reforma fiscal traerá consigo tres grandes beneficios y tres grandes puntos negros:

En el lado positivo:

- Bajada de tipos para rentas menores de 50.000 euros (que se verán castigadas con un incremento de impuestos con respecto a 2011). Así lo muestra el gráfico de Abante:

- Todas las ganancias y pérdidas patrimoniales tributan en base al ahorro: este tipo de gravamen suele ser menor que el de la base general, con lo que se trata de algo positivo

- Con la reforma fiscal aumentan las posibilidades de compensación: 10% en 2015, 15% en 2016, 20% en 2017 y un 25% a partir de 2018

En el lado negativo:

- Empeora la fiscalidad del reparto de beneficios de las sociedades: se elimina la exención de 1.500 euros en el cobro de dividendos (lo que afecta a los pequeños inversores), empezará a tributar la venta de derechos de suscripción preferente (que permite al accionista la posibilidad de suscribir nuevas acciones cuando realice una ampliación de capital), no se rebaja el valor de adquisición de las acciones en las reducciones de capital de sociedades limitadas aunque sí en las cotizadas

- Empeora la fiscalidad de los inmuebles en venta: la reforma elimina las correcciones monetarias y está por ver qué pasa con los coeficientes de abatimiento que se aplican en el IRPF a las plusvalías obtenidas, lo que supondrá un aumento de los impuestos a pagar por los propietarios que realicen la operación a partir de enero del año que viene.

En cuanto al alquiler se mantiene la reducción para el propietario del 60% y se elimina la posibilidad de ampliarla hasta el 100% cuando el inmueble se alquila a jóvenes trabajadores. Por otro lado, para el inquilino, se suprime la deducción (la estatal era del 10,05% para ingresos inferiores a 24.107,20 euros) para los nuevos contratos que se firmen a partir del 1 de enero de 2015

- También está por ver si finalmente el Gobierno establecen límites de 400.000 euros para aplicar a los coeficientes sobre el precio de venta. Se trata de una cantidad acumulativa para todas las ganancias con coeficientes de abatimiento desde el 1 de enero de 2015

- Finalmente, se establece un nuevo régimen para supuestos de cambio de residencia fiscal al extranjero, que implica la actualización de plusvalías latentes si se superan determinados límites de patrimonio. Además, establecerá límites de exención de compra de acciones, fondos de inversión e inmuebles de antes de 1994

Inversión vinculada a la jubilación:

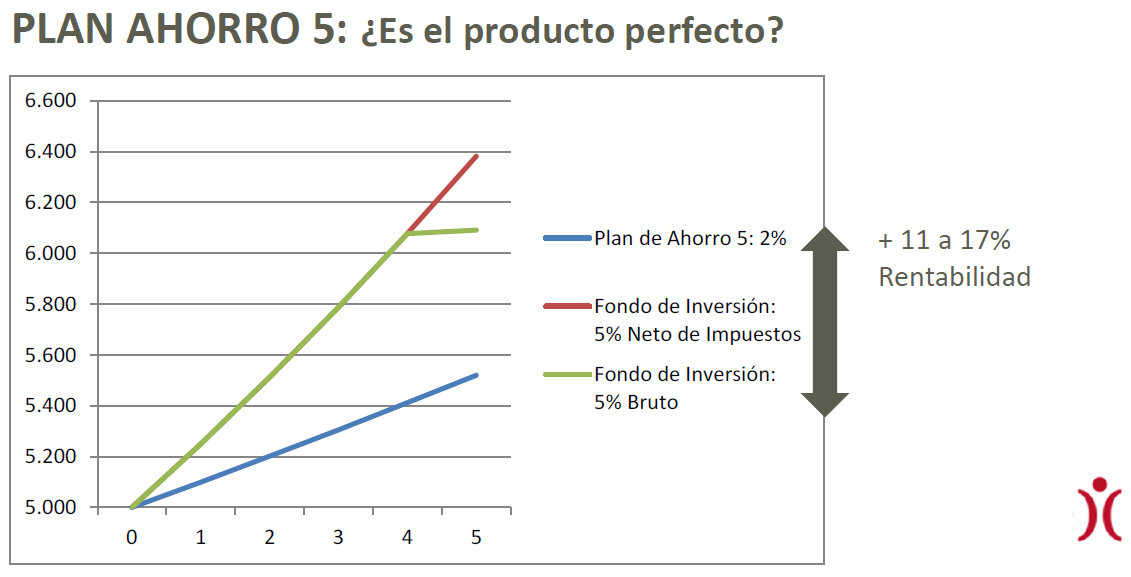

La reforma fiscal creará un nuevo vehículo de inversión, el Plan de Ahorro 5 para promover el ahorro a medio y largo plazo. Tendrá forma de depósito o seguro y garantizará el capital al menos en un 85%. La aportación máxima es de 5.000 euros y si se mantiene la rentabilidad durante 5 años quedará exenta de impuestos

Al margen, la reforma fiscal vinculada al ahorro y la jubilación tendrá de positivo, sobre todo, que aumenta el tope de las aportaciones a favor del cónyuge de los planes de pensiones (de 2.000 euros actuales a 2.500 euros)

Por el lado negativo, disminuye el límite máximo deducible por aportaciones a planes de pensiones y otros sistemas de previsión social (hasta ahora el contribuyente puede deducirse hasta los 50 años la menor cantidad entre 10.000 euros y el 30% de los rendimientos netos del trabajo y actividades económicas. Por encima de esa edad, sería la menor cantidad entre 12.500 euros anuales y el 50% de dichos rendimientos). La reforma fiscal por lo tanto sitúa el nuevo tope en la menor cantidad entre 8.000 euros o el 30% de los rendimientos netos del trabajo o actividades económicas. Además, disminuye el beneficio fiscal en el rescate para las aportaciones anteriores a 2007

Reforma fiscal: aumentar los impuestos a los propietarios que vendan su casa a partir de 2015 sería inconstitucional

Los contribuyentes pueden tener en su mano la posibilidad de suspender la aplicación del nuevo IRPF, al menos en lo que respecta a las viviendas. En una ponencia elaborada para el instituto de estudios fiscales sobre todos los aspectos de la ley que se está tramitando ahora en las cortes, se afirma que la supresión de los coeficientes de actualización y de abatimiento “puede plantear problemas de constitucionalidad”.

Para poder comentar debes Acceder con tu cuenta