La mejora de percepción sobre el sector inmobiliario ya se deja sentir en la Bolsa. Un giro de sentimiento que ha venido, en gran medida, de la mano de las socimi. Tras su desembarco en la renta variable allá por 2013, algunas de estas inmobiliarias se han convertido en la ‘niña bonita’ de los analistas. Por ejemplo, Banco Sabadell ve a Lar España, Merlin Properties e Hispania como una oportunidad para apostar por la recuperación del inmobiliario en el parqué.

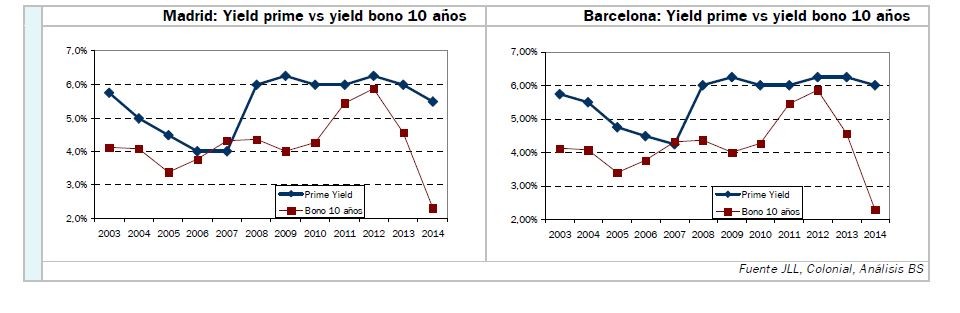

El departamento de Análisis de Banco Sabadell se muestra convencido en su último informe sobre el sector inmobiliario de que en los próximos tres años los precios de los activos en las principales categorías de patrimonio en renta en España crecerán a doble dígito. Los expertos de la firma basan su opinión en la conjunción de mayores rentas –, que han estado cerca de mínimos de los últimos 15 años- y en la comprensión de yields (rentabilidades).

Este escenario tan favorable puede ser, a su juicio, una oportunidad para jugar en Bolsa. Así, recomiendan entrar en el sector inmobiliario aunque sólo a través de algunas de las socimi. Las elegidas para Banco Sabadell son Merlin Properties, Hispania y Lar España.

¿Por qué estas socimi?

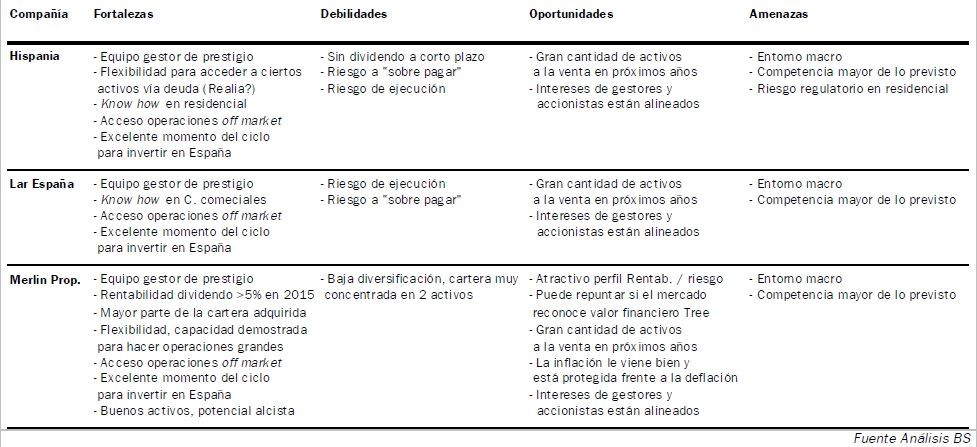

Entre las virtudes que los expertos subrayan de estas compañías destacan la experiencia de sus responsables. “La principal ventaja de entrar en estas compañías radica en que permiten invertir en el sector de la mano de gestores con profundos conocimientos del mercado, con acceso a operaciones que pueden ser muy rentables a medio y largo plazo e incluso a corto”, reconocen.

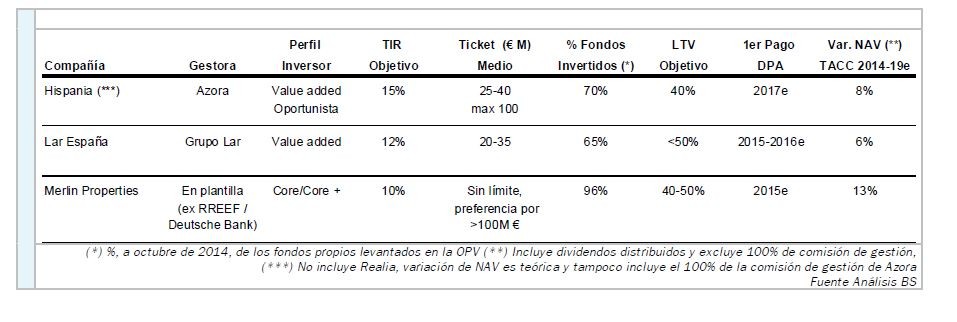

Otra de las cuestiones sobre las que los analistas de Banco Sabadell pone el acento es que en la actualidad se puede entrar en estas compañías a precios muy alineados a su nav (valor neto de los activos). Es más, en el caso de Merlin Properties y Lar España se puede hacer incluso por debajo de estas referencias. “Esto nos parece muy interesante teniendo en cuenta el punto del ciclo en el que nos encontramos”, indican desde la entidad.

Al mismo tiempo recalca que estas sociedades de inversión serán capaces de generar valor para sus accionistas aunque reconocen que están encontrando más competencia de lo que pensaban inicialmente.

Sobre la compañía que dirige Ismael Clemente señalan que es la que más ha avanzado en su plan de inversión y que es la que tiene un perfil de rentabilidad/riesgo más conservador. “Tiene un ángulo más financiero, similar a un bono, que las otras dos, cuyo perfil es más inmobiliario”, exponen. La recomendación es de comprar con un precio objetivo de 12,54 euros por acción con un potencial de revalorización del 26%.

Respecto a Hispania y Lar España explican que cuentan con una tasa interna de retorno o rentabilidad (TIR) apalancada objetivo del 15% y del 12% respectivamente. “Creemos que con el tiempo estas dos, que han alcanzado un grado de inversión sobre los fondos levantados en la OPV del 70% y del 65% respectivamente, también generarán valor para sus accionistas aunque creemos que están encontrando más el ladcompetencia”, aseveran.

“Por lo que llevan invertido pensamos que van por buen camino y en el caso de Hispania consideramos que, Si es capaz de cerrar la transacción de Realia , Existe potencial adicional en nuestro precio objetivo”, escriben en su informe. Los analistas de Banco Sabadell calculan que las acciones de Hispania y Lar España pueden subir un 16% y les concede un precio objetivo de 12,01 euros por acción y de 10,45 euros, respectivamente.

Las socimi al desnudo, ¿qué son?

Las socimi son sociedades cotizadas de inversión inmobiliaria. En otras palabras, es un vehículo de inversión que permite participar en inmobiliarias cuya actividad está destinada al arrendamiento de inmuebles de forma directa o indirecta. Esta fórmula se desarrolló en 2009 en un intento por impulsar el sector inmobiliario pero su escaso éxito motivó que se reformara su régimen tres años después. Sin embargo, no fue hasta finales de 2013 cuando la primera socimi salió a bolsa.

¿Quién está detrás de hispania, la inmobiliaria que enamora a los gurús de eeuu?

Guiño de inversores de renombre al ladrillo español. Hispania, sociedad del fondo azora, ha encandilado a dos de los mayores gurús financieros del mundo. George soros ha dicho sí quiero a esta nueva compañía inmobiliaria que saldrá a bolsa a mediados de marzo. Mientras que john paulson ha mostrado su interés. Pero estos dos gestores de hedge funds no han sido los únicos que se han dejado seducir por hispania. El fondo británico moore capital, el fondo de pensiones holandés apg y cohen

El lado oculto de la oferta de Hispania por Realia: Soros quiere liquidar el negocio residencial

La primera tuvo lugar el pasado verano cuando Inmobiliaria Colonial reconoció que había presentado una oferta “tentativa” por su competidora y por la que estaba dispuesta a desembolsar 650 millones de euros. La segunda es la que se conoció el mes pasado y que está abanderada por Hispania, que gastará entre 390 y 470 millones en su opa voluntaria sobre la empresa que preside Ignacio Bayón.

Para poder comentar debes Acceder con tu cuenta