Cinco meses después de la puesta en venta oficial del 27% que metrovacesa posee de gecina, la inmobiliaria española ya cuenta con tres ofertas en firme para comprar la porción de su filial gala. En la puja han aterrizado blackstone, el fondo de pensiones canadiense (cpp) y un puñado de inversores, que de forma conjunta quieren hacerse con pequeños paquetes hasta alcanzar la totalidad de la participación, según fuentes conocedoras del proceso. Las negociaciones se encuentran en una fase inicial, ya que los precios ofrecidos por las acciones de gecina no convencen

La desinversión de metrovacesa en gecina marcha aunque no al ritmo previsto. Si bien en noviembre algunos medios apuntaban a que esta operación podría cerrarse de forma inminente, lo cierto es que meses después las ofertas presentadas no terminan de cuajar en el consejo de administración de la inmobiliaria

Fuentes conocedoras del proceso indican a idealista news, que la firma que preside Ignacio moreno cuenta con tres propuestas: la de blackstone, la de cpp y otra que está formada por un grupo de inversores que buscan adquirir pequeños paquetes individuales que en conjunto sumarían el 27% que metrovacesa tiene en gecina. En este conglomerado de inversores se encuentran la entidad crédit agricole, el fondo orion capital y caisse des dépôts du Quebec

No obstante, las mismas fuentes descartan que el acuerdo se cierre en próximas fechas, ya que los precios propuestos para adquirir el 27% de gecina no terminan de seducir. La empresa española lanzó una opa por el 100% de gecina en 2005 por un precio de 89 euros por acción. La transacción se articuló a través de un crédito por el 100% del valor de gecina en aquel entonces. El jueves los títulos de la empresa gala cerraron en la bolsa de parís a 91,63 euros

Dudas en el accionariado

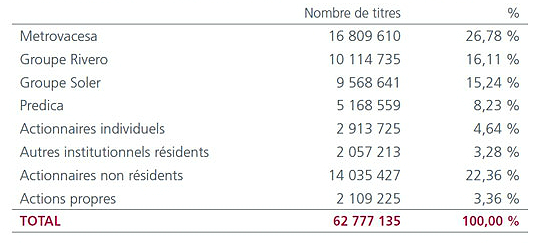

La salida de metrovacesa de su capital no es la única incertidumbre que pesa sobre gecina a corto plazo. El concurso de acreedores de dos de sus principales accionistas, alteco, controlada por Joaquín rivero, y mag import, controlada por la familia soler, también ha despertado dudas. Estos dos inversores suman en conjunto el 31% de la firma francesa

Los dos vehículos de inversión optaron por suspender pagos en octubre de 2012 debido a "divergencias con el sindicato bancario" en la refinanciación de su deuda. Alteco y mag import desembarcaron en gecina con préstamos que fueron garantizados con las propias acciones de la compañía. Entre los acreedores de alteco gestión y mag import se encontraban banco popular, bankia, ncg banco, rbs, caixa geral, eurohipo, sabadell, liberbank, la caixa, banco de Valencia y natixis

La declaración en concurso y la imposibilidad de ejecutar las garantías motivó que los bancos acreedores hayan vendido esos créditos a firmas como blackstone, que puja ahora también por el 27% que metrovacesa en gecina. En una circunstancia similar está crédit agricole que pretende hacerse con un porción en gecina donde ya cuenta con el 8,23% a través de su aseguradora predica

Noticias relacionadas:

Gecina salva uno de sus escollos al refinanciar 510 millones de deuda

2 Comentarios:

Si no hay que darle más vueltas

Los propietarios tienen todas las puertas cerradas a materializar beneficios imaginarios

Nadie tiene dinero y no se va a a comprar....mientras mejor vamos heredando

Otros se dedican a pagar impuestos y reformas .... al final otros gastos de esperar tambien empiezan a bajar

Y algunos desinformados finlmente se los lleven al ataud, por seleccion natural de la idiotez

Cuando el gobierno no ha tenido más remedio que echar mano de la hucha de las pensiones **

Es que ya no hay más cera de la que arde, estamos en quiebra

Y el juego de las casitas acabado

Pais en venta por negocio fállido

Capitulacion por derribo

Se regala Pais a fondos buitres

Ciudadanos empobrecidos

No hay nada que subsista sin perras.

Ergo: los compradores no existen.

Y las casas estan condenadas a caerse.

"El mercado inmobiliario español aún parece estar sobrevalorado entre un 12% y un 20% en relación con los ingresos, las rentas y la media a largo plazo", apunta la agencia.

Asimismo, los autores del informe destacan que las proyecciones demográficas para España representan otro lastre para el sector de la vivienda en el país, que podría perder 2,6 millones de habitantes a lo largo de la próxima década.

"Un hundimiento de la población cláramente limitaría cualquier incremento de la demanda de vivienda en la próxima década". Advierte S&P.

Realmente es muy ¿Curioso?. S&P dice que la demanda en España se mantiene ‘relativamente débil’ debido al elevado desempleo, al ajuste salarial que afecta negativamente a la renta disponible y a los recortes de gasto para cumplir con el déficit. Y yo añado que eso limita, dificulta e incluso imposibilita el desapalancamiento. Pero a la vez S&P sigue diciendo que el elevado endeudamiento impide elevar la calificación de España.

No sé cómo lo ven pero lo que eso quiere decir es que España está atrapada en una espiral implosiva; en un agujero negro, vamos.

Para poder comentar debes Acceder con tu cuenta