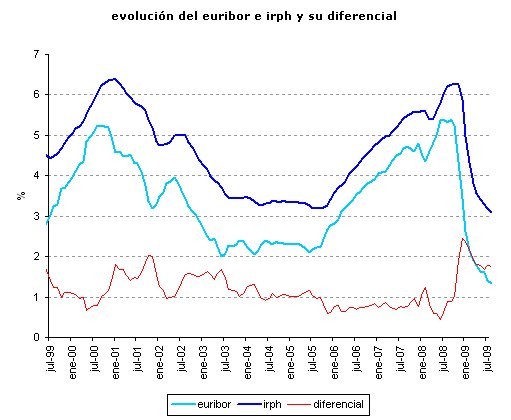

El índice de referencia de préstamos hipotecarios (irph de las cajas y de los bancos) ha vuelto a bajar en agosto por noveno mes consecutivo. Sin embargo, el porcentaje de caída es cada vez menor. En agosto cerró en el 3,084%, 10 centésimas por debajo del cierre del mes anterior, cuando se situó en el 3,187%. La caída intermensual de agosto contrasta con la registrada en el pasado mes de enero que fue casi de una décima con respecto a diciembre de 2008

La distancia entre el irph y el Euribor se ha acortado ligeramente el mes pasado, con respecto a meses anteriores pero no lo suficiente para dejar de presionar a los hipotecados con préstamos referenciados a este indicador (que se obtiene mediante la media de los tipos + diferencial aplicados en los créditos firmados por bancos y cajas con sus clientes durante los últimos tres meses)

Esto se traduce en un pago de 100 euros al mes de más (un 12% más y por encima de los 1.200 euros al año) para una hipoteca de 200.000 euros a 25 años que tenga como referencia el irph, frente a la que tenga como referencia el Euribor (1,61% en junio) + 0,75%

| Últimos datos mensuales del irph | |

| Fecha | % |

| Irph agosto 2009 | 3,084 |

| Irph julio 2009 | 3,187 |

| Irph junio 2009 | 3,294 |

| Irph mayo 2009 | 3,411 |

| Irph abril 2009 | 3,573 |

| Irph marzo 2009 | 3,821 |

| Irph febrero 2009 | 4,324 |

| Irph enero 2009 | 4,983 |

| Irph diciembre 2008 | 5,891 |

| Irph noviembre 2008 | 6,258 |

| Irph octubre 2008 | 6,253 |

| Irph septiembre 2008 | 6,265 |

| Irph agosto 2008 | 6,218 |

| Irph julio 2008 | 6,006 |

| Irph junio 2008 | 5,794 |

2 Comentarios:

Aviso para navegantes:

Un 3,47% es el Euribor medio desde enero 2000 hasta junio 2009, lo que supone 9 años. Anterior al Euribor estaba el índice mibor que puede dar una pista buena de lo ocurrido en 15 años. Un 4,63% es el mibor medio desde diciembre de 1993 hasta junio de 2009. Con lo cual, si redondeamos, un 3,5% (4,5% siendo realistas) es un buen número de tipo medio con el que hacer nuestros números. Ahora bien, considerando que el diferencial actual ahora anda en un +1% (+1,20 en ing), comprar ahora supone acabar pagando un 4,5% ó 5,5% de media como valor probable. Como problema añadido está el "suelo": es el interés aplicado en caso de que el índice Euribor esté por debajo de dicho valor, con lo cual a partir de este momento el valor medio de las hipotecas con dicho suelo a lo largo del tiempo será mayor que en el pasado ya que no se beneficiarán de las bajadas del Euribor. Comprar ahora que los precios de los pisos siguen bajando y los diferenciales de los bancos están altos supone la mayor equivocación que se puede cometer. Por otro lado deciros que los tipos de interés deberían volver a estar sobre un 4 ó 5% para evitar que la gente se endeude por encima de sus posibilidades, sino tendremos más crisis y especulación.

Q siga bajando ,,,xo miideal ...juas juas

En enero me revisan i a este paso me bajara muchisimo

Para poder comentar debes Acceder con tu cuenta