La crisis tiene pocas noticias positivas, pero una de ellas es, sin duda el Euribor. El indicador más utilizado para el cálculo de las hipotecas en España ha cerrado febrero con una media de 1,23%, repitiendo el dato más bajo de su historia

El Euribor de febrero 2010 es interesante porque provocará que por primera vez en la historia todos los que tengan una hipoteca a tipo variable "paguen" un Euribor inferior al 2%. Y es que con el Euribor de febrero se encadena una racha de 12 meses consecutivos con el indicador por debajo de ese nivel. Por ello, todos los españoles que tengan al Euribor como referencia pasarán a tener las cuotas más bajas de su vida, sea cual sea su plazo y mes de revisión. En definitiva, todo un alivio para los bolsillos maltrechos por la crisis y que aporta aire a las finanzas de muchos hogares

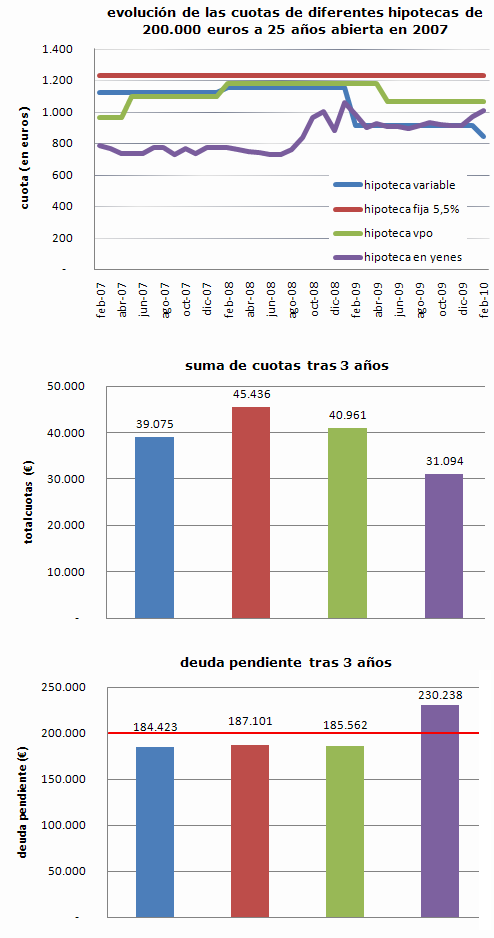

Y es que en apenas un año y cuatro meses, el Euribor ha pasado de la zona del 5,50% a la de 1,25%, en la práctica, esto ha supuesto un abaratamiento de aproximadamente un 35% en las cuotas hipotecarias. Así, una hipoteca por 200.000 euros a 25 años ha pasado de poder tener una cuota de casi 1.300 euros al mes a ser de sólo 825 euros/mes. Una diferencia de casi 500 euros al mes ó cerca de 6.000 euros al año que representa toda una subida de sueldo para muchas familias en una época en la las mejoras salariales brillan por su ausencia

En definitiva, que el Euribor está en una zona tan baja que aunque llegase a cero, algo totalmente improbable, ya sólo provocaría un descuento en las cuotas de alrededor del 15%. Además, el sistema de actualización de las cuotas hace que aunque el Euribor subiera ya mismo, algunos no notaran encarecimientos en sus cuotas hasta dentro de un año

Hay excepciones

Pero no todos los hipotecados sonrien al ver las cuotas de sus hipotecas. Y es que aunque más del 85% de las hipotecas que se abren en España son variables y con la referencia del Euribor, también hay otras en una situación diferentes. Por ejemplo:

- Hipotecas con suelo: En los últimos meses han salido a la luz miles de hipotecados que veían como el Euribor caía, pero ellos no se aprovechaban del descenso. Al ir a preguntar el banco, les descubrían que su escritura tenía una claúsula suelo, que provoca que aunque el Euribor baja, la cuota se calculará con otro valor, conocido como suelo, que en algunos casos alcanzaba hasta el 3,5% o 4,0%

- Hipotecas multidivisas: tampoco tienen buena cara quienes hayan contratado en los últimos años una hipoteca multidivisas, aquellas en las que el propietario de una vivienda se endeuda en otra moneda (tradicionalmente yenes o francos suizos). En los años en los que el Euribor se disparó fueron bastante populares, ya que permitían pagar un interés del 1% o 2%, frente al más del 5% de una hipoteca tradicional. La crisis ha provocado que el euro se haya debilitado de forma relevante frente a estas divisas, especialmente contra el yen (-28%), y esto ha derivado en que aunque se pague un bajo interés haya subido de forma relevante la cuota mensual y lo que es peor, la deuda pendiente con el banco. Por ejemplo, una persona que abriera una hipoteca en yenes equivalente a 200.000 euros en 2007, llegó a pagar unos 725 euros al mes y ahora algo más de 1.000 euros. La buena noticia es que durante estos meses ha pagado en conjunto menos que con el euro, pero la mala es que su deuda con el banco ha pasado de 200.000 euros, a más de 230.000 euros, pese a llevar pagados ya 30.000 euros al banco

- Hipotecas fijas: quienes suscribieron hipotecas fijas años atrás ven como no ha sido la mejor idea. Es cierto que han pagado lo mismo todos los meses pese a los vaivenes recientes del mercado, pero normalmente este tipo de hipotecas tiene un tipo de interés demasiado alto (entre un 5% y 6%). Pagar un diferencial tan alto respecto a la media del Euribor de la última década, que es algo superior al 3%, parece un precio demasiado alto por "comprar tranquilidad". No obstante, lo que nadie puede negar es que sus dueños no han tenido ningún susto

- Hipotecas con otros tipos de interés: aunque a veces nos olvidemos, hay personas que no tienen al Euribor como tipo de referencia. El mibor o el irph son también otros tipos de interés que están aproximadamente entre el 2,5% y el 3%, es decir, claramente por encima del Euribor. La razón es que utilizan otra fórmula de cálculo. Por ejemplo, el irph se calcula sumando al Euribor el diferencial que aplican los bancos y que en meses recientes ha sido muy elevado, lo que le ha alejado más que de costumbre del Euribor

- Hipotecas de vpo: el tipo de interés de las hipotecas sobre viviendas protegidas de planes antiguos (denominados préstamos convenidos) lo aprueba el consejo de ministros mediante un cálculo que tiene en cuenta el irph (suma de Euribor más diferencial). Se calcula una vez al año y el pasado mayo quedó fijado en el 4,01% para los del plan 2005-2008, también muy por encima del Euribor. Se espera que en las próximas semanas o meses se revise a la baja, pero el pasado año levantó ampollas entre los hipotecados de vpo, ya que consideraron injusto tener que pagar mucho más interés cuando teóricamente al ser adjudicatarios de una vpo tienen más necesidades de unos tipos de interés más cómodos

- Hipotecas con clips, swaps y otros productos: durante la época en la que el Euribor no paraba de subir, la banca aprovechó la situación para vender productos "contra el miedo". Así, se vendieron clips, swaps y seguros hipotecarios que aseguraban que el tipo de interés quedaba fijado en un determinado nivel (incluso el 4 ó 5% ó más dependiendo de la firma) y que la hipoteca no subiría aunque el Euribor se disparase. Lo que no se contó siempre de forma clara es que si el Euribor bajaba de esos niveles, ellos seguirían pagando cuotas con ese tipo de interés y que la cancelación de los productos llevaba asociado el pago de enormes sumas de dinero. Muchos denunciaron el caso al asegurar que no fueron bien informados y algunos han recibido una sentencia favorable, pero no siempre ha ocurrido así

En resumen, que la mayoría de los españoles hipotecados disfruta actualmente de las cuotas hipotecarias más bajas que ha pagado nunca. Precisamente, esta comodidad para pagar la hipoteca es una de las explicaciones que dan algunos expertos para apuntar las razones por las que el precio de la vivienda no baja más rápido en nuestro país. La incognita está en... ¿qué pasará cuando los tipos de interés vuelvan a subir?

Nota: la elaboración de los gráficos se ha realizado simulando la apertura de una hpoteca de cada tipo en febrero de 2007 a 25 años y sin realizar ninguna amortización parcial

¿Te toca revisar tu hipoteca? utiliza nuestro simulador de cálculo de nueva cuota

¿Quieres contratar una hipoteca? calcula la cuota con nuestro simulador de hipotecas

22 Comentarios:

Anoche tuve un sueño.....soñe que estabamos viendo una epoca de crisis de esas que hacen historia.

En ese sueño, la gran mayoria de especuladores del mundo mundial, aguantaban los sobrevaloradisimos precios de sus tropeceientasmil viviendas.

Cada mucho, mucho tieeempo, tenian un detalle con la plebe y bajaban minimamente los precios de sus infinitas y sobrevaloradas viviendas para que nos sintiesemos mas esperanzados y nos diesemos cuenta de lo bondadosos y buenas personas que son.

Estos extraordinarios seres(los especuladores) rebosaban bondad por todos los poros de su cuerpo, pero su inmensa codicia les impedia hacer rebajas mas reales con la realidad que se vivia en ese momento.

Un dia, por arte de magia, se publicaba en la portada de todos los medios de comunicacion que la crisis se habia terminado y comenzaban tiempos de riqueza y bonanza.

Tras esa gran noticia, estos seres, desde el minuto uno,subieron de nuevo los precios, pero no lo hiciero de una manera lenta y pausada, sino a lo bestia. Algunos incluso llegaron a doblar el precio de un dia para otro, todo esllo sin dejar de frotarse las manos.

Bueno, me imagino que algunos ya saben el final de este sueño y de como el ser humano tropieza varias veces en la misma piedra. Por eso este es nuestro momento de darles caña a esos "listos" y dejar que se hundan con sus casas hasta que no se adapten a las realidades de la sociedad.

He dicho

Bien dicho

art.47 Constitucion española

Todos los españoles tienen derecho a una vivienda digna y adecuada.

Los poderes publicos promoveran las condiciones necesarias y estableceran las normas pertinentes para hacer efectivo este derecho,(regulando la utilizacion del suelo de acuerdo con el "interes General"para impedir " la especulacion ")

Es que nosotros no tendriamos que darles caña que para algo tenemos un gobierno que deberia dedicarse a ello,y no a sacarnos al pueblo la pasta para vivir ellos como dioses

"(...) bueno, me imagino que algunos ya saben el final de este sueño y de como el ser humano tropieza varias veces en la misma piedra. Por eso este es nuestro momento de darles caña a esos "listos" y dejar que se hundan con sus casas hasta que no se adapten a las realidades de la sociedad."

_______________________________________________

Lo cierto es que "listos" fuimos todos los agentes implicados en este negocio: 1) promotores: por especular; 2) bancos y cajas: por abusar del cliente y promover créditos a los promotores en connivencia con los ayuntamientos; 3) ayuntamientos: por controlar los consejos de administración de las cajas de ahorro sin considerar el interes general; 4) El Gobierno de España: no tanto por una inadecuada redacción de la ley del suelo como por el fomento de un sector de la construcción sin límitación alguna y bajo el único sustento (totalmente falaz) del respeto al derecho a la autonomía local de los municipios consagrada constitucionalmente; 5) los consumidores/compradores/burbujitas, administrados/ciudadanos... o como nos queramos autodenominar, que fuimos partícipes y promotores (no sólo meros seguidores) de un sistema económico abusivo y carente de escrúpulos: el capitalismo ultraliberal.

Un saludo.

Kalistos, tú como muchos otros, te dedicas a demonizar a los especuladores inmobiliarios. ¿Conoces a alguien que haga negocios para perder dinero?Yo no. Tampoco pasa en el mundo de la bolsa y los mercados financieros. Como esto es un mercado libre, tienes la posibilidad de no acudir a él y que los precios, si tú crees que están inflados, se auto-regulen. Quejarse amargamente de lo malos que son los demás, no te solucionará el problema. Formarte, conocer los mercados y aplicarte de maner inteligente, sí. saludos

Una hipoteca a tipo fijo de las de antes del boom es la mejor opción, como dice el anónimo de 26 Febrero 10:35. Y por qué? porque antes los precios de los pisos no eran de robo como de hace 10 años hasta ahora. Luego llega unas líneas más abajo uno que se regodea de su cuota a tipo variable pero de un bien que habrá pagado a precio de robo. Me parece más listo el primero. Creo que el segundo se mira mucho el ombligo.

Por eso no vendo, para que? si mi inquilino me paga la hipoteca

Y tan pronto suba de nuevo el Euribor, tambien lo haran los

Precios de los pisos.... por lo pronto los brotes verdes alemanes

Y franceses van muy pero que muy lento creciendo asi que

Tendremos Euribor

Me compre un piso de VPo, tambien un garaje, este de renta libre. Pues bien, pago por la vpo un 3,740 y por el garaje de renta libre un 2,197. Tocate los cataplines. ¿Es justo esto? Los que mas lo necesitan pagando mas que los de rente libre? Vaya tela...

Es un motivo de alegría para los que estamos hipotecados.

Aunque no hay que bajar la guardia y este momento debería ser considerado más como una oportunidad para reducir deudas y/o ahorrar, que para gastarse lo sobrante en otras cosas, porque es evidente que no va a durar toda la vida.

La hice al 4,5 %. Tengo una hipoteca al Euribor mas el 0,75; con la clausula de suelo, minimo 3 % maximo 15 %; quien dice que no es equitativo el bbva, tengo alguna posibilidad de cambiarla? gracias.

Que nadie compre pisos que el mercado se hunde definitivamente...

Para poder comentar debes Acceder con tu cuenta