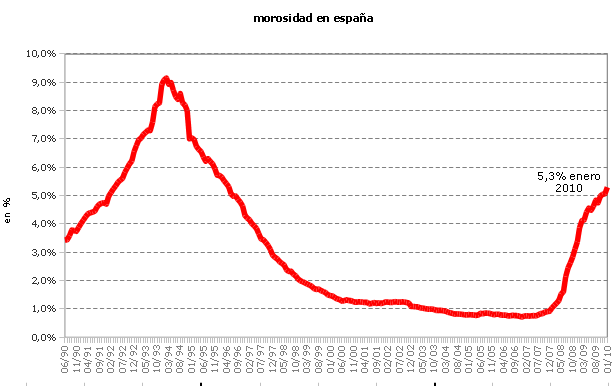

La morosidad de los créditos concedidos por las entidades financieras a particulares y empresas ha vuelto a subir en enero pero esta vez ha alcanzado el nivel más alto desde mayo de 1996, al situarse en el 5,3%, según el banco de España. La morosidad en las inmobiliarias supera por primera vez el 10%

La morosidad de los créditos concedidos a las inmobiliarias ha superado el 10% por primera vez desde el inicio de la crisis del sector a finales de 2007. Y la morosidad en bancos y cajas de ahorros ha ascendido hasta el 5,3%, tasa que supera en 1,42 puntos la de hace un año (3,88%), pero incrementa sólo en 0,23 décimas el nivel de diciembre (5,07%). Dentro del sector, los establecimientos financieros de crédito fueron las entidades que registraron una mayor tasa y comenzaron el año en el 10,21%. Las cajas alcanzaron una morosidad del 5,34% y los bancos del 5,18%

Y el sector aún no ve visos de mejora a corto plazo. Prevé que la tasa de mora crecerá hasta mediados de año, coincidiendo con el previsible incremento del desempleo. En el segundo trimestre alcanzará su pico y a partir de ahí comenzará a disminuir hasta finales de año

6 Comentarios:

Hombre, pues si España va a la quiebra, lo mejor es invertir en pisitos o cualquier otro activo tangible, porque lo que es seguro que se volatilizan son los ahorros, corralito incluido.

Hombre, pues si España va a la quiebra, lo mejor es invertir en pisitos o cualquier otro activo tangible, porque lo que es seguro que se volatilizan son los ahorros, corralito incluido.

El problema es que los ladrillos no se comen y las hipotecas se siguen pagando igual

Y al haber una hecatombe economica los pisos se devaluan a lo bestia porque todo el mundo los vende para tener dinero

Si tienes dinero invertido en fondos internacionales en dolares, o en oro, puedes liquidarlos o no segun te convenga.

Debemos abandonar esos topicos de que el ladrillo nunca baja, porque a la vista esta que hay millones de curritos atrapados, embargados, y asfisiados, tras haber metido todos sus ahorros.

Y aquello de que los ladrillos son seguros, que se lo cuenten a los de las riadas, los terremotos, los incendios, las bombonas que les estallan a los vecinos, las obras que derriban edificios sin seguros etc.

Siempre se habla de la bolsa cuando baja, pero nadie se acuerda de las estafas en pisos, en coperativas, o la burbuja actual.

El ladrillo tiene sus problemas como todo en la vida

Joder que no habra acciones de empresas por el mundo o derivados...en fin, que los zuleros estan tan pillados que te dicen que compres aunque sea una estafa

#5 Viernes, 19 Marzo 00:25 anónimo responde a al anónimo hombre, pues si España va a la quiebra, lo mejor es invertir en pisitos o cualquier otro activo tangible, porque lo que es seguro que se volatilizan son los ahorros, corralito incluido pues si España se va a quiebra y hay corralito a) si estás hipotecado, seguro que también vas a la quiebra. B) si eres propietario no hipotecado, tu vivienda bajará un montón. E) lo mejor sería tener inversiones en el extranjero. Pero eso sí, un corralito es España también perjudicaría al resto de economías, sobre todos a los países euro.

Si como dicen esta crisis es mas profunda que la del 92, se supone que quedan al menos 3 años de crecimiento de la morosidad y con ello mas dificultades para el credito en general. Yo creo que los precios seguiran para abajo al menos 3 años, con pequeños periodos de estancamiento y alguna ligera subida intermensual

Si como dicen esta crisis es mas profunda que la del 92, se supone que quedan al menos 3 años de crecimiento de la morosidad y con ello mas dificultades para el credito en general. Yo creo que los precios seguiran para abajo al menos 3 años, con pequeños periodos de estancamiento y alguna ligera subida intermensual

Esta burbuja inmobiliaria actual no tiene ninguna referencia anterior. Basta con ver en graficos la evolución de los precios en los últimos 30-40 años para entender por que la llamamos burbuja y no subida de precios.

Este fenomeno de la burbuja, representa una subida de precios totalmente injustificada que ha sido la consecuencia de varios hechos coincidentes en el tiempo, acompañados de una histeria colectiva.

Ahora toca corregir a la baja esos excesos y llevara bastante tiempo corregirlos

Como modelos a seguir muy proximos tenemos Usa, Irlanda, sin necesidad de recordar a japon con la madre de todas las burbujas donde tras 20 años no estan ni de lejos en los precios records de su burbuja. Alli la gente atrapada en sus hipotecas estan pagando por su vivienda, tres veces mas de su valor actual

En resumen, aqui hay recortes de precios para años. ¿Cuantos? No lo se pero mas de 5 años seguro.

Para poder comentar debes Acceder con tu cuenta