El impago en el alquiler en España aumentó hasta los 8.489,3 euros de media en 2025, lo que equivale a siete meses de renta y supone un 16,5% más respecto a 2024, según datos del Observatorio del Alquiler. Este incremento triplica la variación del año anterior, cuando se elevó un 4,23%, hasta los 7.957,60 euros, apunta el observatorio, que señala como causa el incremento del precio medio del alquiler, que alcanzó los 1.184 euros en 2025. La comunidad que muestra mayor desequilibrio es Cataluña, donde deben de media 11.619,9 euros.

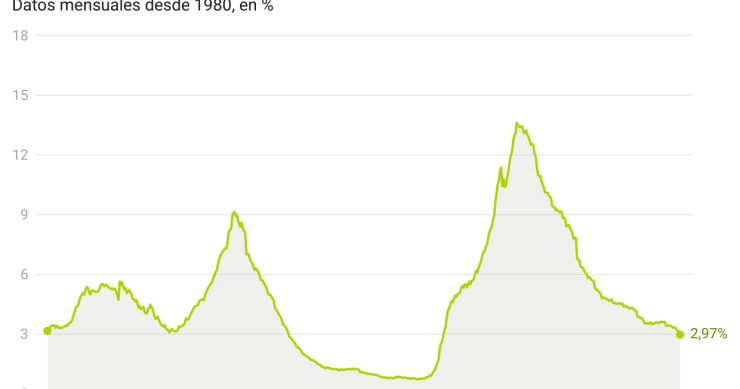

La morosidad de la banca española se situó durante el pasado mes de junio por debajo del 3% por primera vez desde octubre de 2008, según la serie histórica publicada por el Banco de España.Así, en el sexto mes del año cerró en el 2,97%, un nivel no visto desde el comienzo de la crisis económica de 2

La decimosegunda lista de morosos que publica la Agencia Tributaria incluye un total de 5.997 deudores con Hacienda de más de 600.000 euros a cierre de 2024, lo que supone un 1,4% menos respecto al listado anterior, pero incrementan la deuda sin duplicidades hasta los 13.697 millones de euros, un 8,5% superior. La constructora Reyal Urbis (277,8 millones), la promotora Aifos (unos 120 millones en conjunto), y la inmobiliaria Servicios Esquerdo (97,2 millones) son algunos de los principales deudores empresariales del listado, donde entran famosos como Isabel Pantoja o Bertín Osborne.

La morosidad se sitúa en 2024 en su nivel más alto de la historia, 7.957,6 euros de media en España (equivalente a unos siete meses de alquiler). Y aquellas comunidades donde la morosidad sobrepasa la media nacional son Cataluña, Islas Baleares, Madrid y País Vasco. De éstas, Cataluña es la región donde la morosidad es más alta, con una media de 10.996,79 euros. Los expertos aseguran que se debe a la imposición de muchas obligaciones a los propietarios y no a los inquilinos y, sobre todo, por cómo se tratan las situaciones de impago una vez que se producen.

España rompe con un año consecutivo de aumentos de préstamos dudosos.

Vivir en una comunidad de propietarios va de la mano de una serie de obligaciones, y una de las más importantes es el pago de los gastos necesarios para el mantenimiento de las instalaciones comunes.

La ratio de mora de los créditos al consumo y de las hipotecas de las entidades se elevó ligeramente en el primer trimestre del año, alcanzando niveles máximos desde 2022 en ambos segmentos, según los datos del Banco de España.

En concreto, la morosidad de los créditos al consumo se situaba a cierr

El aumento "significativo" de las rentas de los hogares españoles en 2023 permitió, en términos generales, que las familias absorbieran "con relativa facilidad" la subida los tipos de interés, según un artículo de Funcas incluido en la última edición de sus 'Cuadernos de Información Económica'. Este incremento de la renta familiar se ha producido gracias al empleo, la subida de los salarios y las prestaciones sociales. Como consecuencia, se ha estabilizado la tasa de morosidad, que apenas ha subido dos décimas, hasta el 2,6% a final de 2023, el nivel más bajo en 12 años.

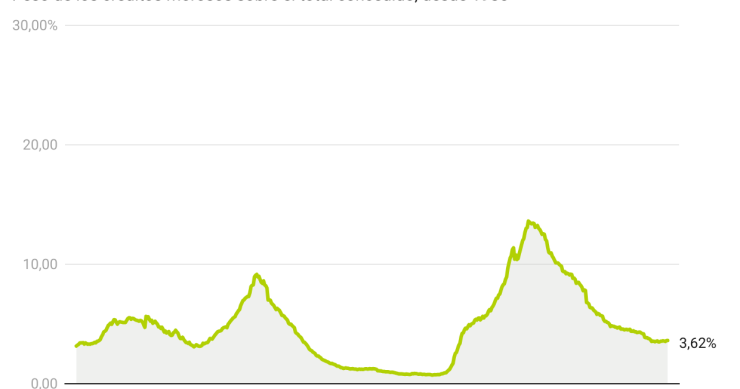

La morosidad de los préstamos concedidos por el total de entidades de crédito a empresas y particulares se situó en el 3,62% en febrero, lo que supone un alza de apenas una centésima respecto al 3,61% registrado en el mes de enero, aunque por encima del 3,55% observado un año antes, según los datos

El stock de préstamos dudosos en España ascendía a 76.700 millones de euros en el primer semestre de 2023, lo que supone el 21% del total de Europa, según los datos de Prime Yield, firma especializada en valoración de activos y préstamos para fondos de inversión y bancos del grupo Gloval. Es el segundo países europeo con la cifra más elevada, solo superado por Francia, a pesar de bajar un 3% en términos interanuales. La morosidad de los hogares representa la mayor parte de los impagos en España, con 45.000 millones, de los que casi la mitad proceden de las hipotecas.

El 53% de los casos de morosidad en el alquiler se registran en inmuebles arrendados por una persona mayor de 65 años, según datos del Fichero de Inquilinos Morosos recogidos por Alquiler Seguro en su estudio 'El alquiler y las personas mayores'. Los encuestados apuntan a un desconocimiento de la ley (45%), y a las dificultades para elegir otro inquilino (34%) por parte de las personas mayores de 65 años.

El volumen de créditos dudosos de las entidades españolas se elevó en 338,4 millones en abril, hasta situarse en 42.553 millones de euros, según el Banco de España. Se trata del primer incremento del dato absoluto desde octubre de 2021. Tras este aumento, la ratio de dudosos ha alcanzado el 3,55%, lo que supone un incremento de cinco puntos básicos frente a marzo. Mientras tanto, el volumen de crédito concedido por las entidades ha caído en 2.860 millones de euros, hasta quedarse en 1,2 billones de euros.

Unidas Podemos llevará a debate en la Comisión de Hacienda del Congreso una proposición no de ley para reclamar medidas que reduzcan la morosidad comercial en los contratos públicos, entre las que se encuentra la creación de un Observatorio Estatal de la Morosidad. La propuesta se debatirá y votará el próximo miércoles en comisión y pide al Gobierno garantizar el despliegue de las herramientas "oportunas" que permitan a las Administraciones Públicas, entidades gestoras de subvenciones y órganos de contratación garantizar el cumplimiento de las medidas de lucha contra la morosidad.

España es el segundo país europeo con más préstamos dudosos. Según un estudio de la compañía de valoración Prime Yield, basado en datos de la Autoridad Bancaria Europea (EBA), el volumen alcanzaba los 79.000 millones de euros el pasado verano, solo superado los los 109.000 millones de Francia. Dicho stock representa una quinta parte de la morosidad en Europa, aunque la previsión es que este año se reduzca en unos 10.000 millones de euros gracias a un impulso de la actividad después de verano.

idealista, a través de BDMI (Base de Datos de Morosidad Inmobiliaria), ha actualizado su servicio para que los potenciales inquilinos fiables tengan más valor tanto para propietarios particulares como agentes inmobiliarios, al permitirles conocer su historial como buenos pagadores. El proceso para consultar los datos ahora es más sencillo, ya que el potencial arrendatario puede autorizar de forma online la consulta de sus datos en el fichero.

Figurar en un registro de morosos es un problema para contratar cualquier tipo de suministro doméstico y acceder a nueva financiación, ya que los bancos pueden denegar un crédito o una hipoteca ante el elevado riesgo de impago. Pero es posible salir de una lista de morosidad una vez que la deuda pendiente está saldada. El plazo medio para salir de un registro de este tipo es de entre 10 y 30 días. En caso de no pagar, los datos pueden permanecer en el fichero hasta cinco años.

La Plataforma Multisectorial contra la Morosidad (PMcM) denuncia que las empresas privadas siguen superando los plazos de pago a proveedores que marca la normativa y pide la puesta en marcha de un régimen sancionador. Basándose en los datos del Banco de España, afirma que la construcción y el inmobiliario se mantienen entre los sectores más morosos, con un plazo medio de pago de 120 y 140 días, respectivamente, frente a los 60 que marca el límite legal.

La morosidad empresarial en España aumentó tres puntos en el primer trimestre del año, su mayor repunte trimestral desde 2010, y hasta un 42% interanual, hasta situarse cerca de 349.000 millones de euros, según los datos de Cepyme. La construcción y promoción inmobiliaria, junto con el sector textil, se mantienen como las actividades con mayores retrasos en el pago con más de 90 días de media.

Los seis bancos cotizados españoles (Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja Banco) redujeron a nivel agregado su ratio de morosidad, tras contener los saldos dudosos, y disminuyeron en 3.125 millones de euros el volumen de créditos en vigilancia especial por riesgo de impago, un 2,06% menos que seis meses antes, según los datos recogidos en sus respectivos informes financieros.

En los registros de morosos figuran aquellos particulares y empresas que tienen pendiente el pago de facturas, préstamos o créditos, y entre los más conocidos están ASNEF, RAI y Experian-Badexcug. El hecho de aparecer en ellos es un impedimento a la hora de obtener financiación para la compra de vivienda, ya que es muy probable que el banco deniegue la hipoteca ante el alto riesgo de impago. La única solución sería contar con un aval, aunque conviene hacer los trámites necesarios para desaparecer de estos ficheros.

La lista de morosos de la Agencia Tributaria de Cataluña (ATC) a 31 de diciembre de 2021 cuenta con 51 deudores con deudas o sanciones pendientes de pago por un importe total de 88,5 millones de euros. El organismo rebajó de un millón a 600.000 euros el umbral para aparecer en la lista.

Un inquilino moroso es el peor problema posible para un propietario. La principal finalidad de alquilar un piso es obtener una rentabilidad con ello.

El fichero de inquilinos morosos es la herramienta más eficaz para prevenir los impagos y conseguir que un alquiler sea exitoso.

La letra pequeña de la Ley de rehabilitación de viviendas, para dar impulso a los fondos europeos, incluye modificaciones introducidas por las Cortes Generales sobre la Ley de propiedad horizontal. Entre ellas, la junta de propietarios podrá acordar medidas disuasorias frente a la morosidad como la privación temporal del uso de servicios o instalaciones, como la piscina comunitaria, o el establecimiento de intereses superiores al interés legal.

La entidad financiera ha decidido poner a la venta una cartera de NPLs (créditos impagados) que ha sido valorada en 275 millones de euros. Kutxabank ha bautizado este movimiento como 'Proyecto Puppy'. La intención de la compañía es desprenderse de esta cartera de préstamos dudosos y de momento ya ha encontrado varios interesados en realizar esta transacción.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse