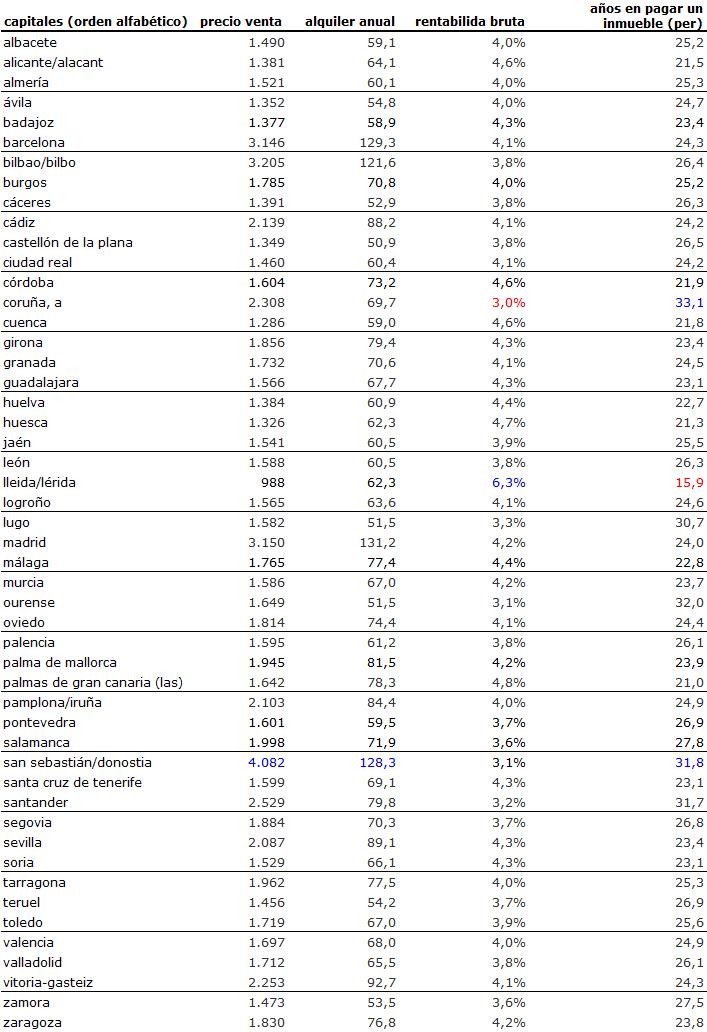

Comprar una vivienda para alquilarla en Madrid o Barcelona brinda una rentabilidad bruta de la inversión superior al 4% al cierre del primer trimestre. Según los datos obtenidos por idealista.com, portal inmobiliario líder en España, la rentabilidad bruta de una vivienda en alquiler en Madrid es del 4,2%, mientras que la ciudad de Barcelona ofrece un 4,1%. En el resto de España varía entre el 3% de a coruña y el 6,3% de Lleida

De entre las grandes ciudades españolas Sevilla es la que ofrece una mejor rentabilidad, con un 4,3%, seguida por Zaragoza, donde se puede obtener un 4,2%. Bilbao y Valladolid son las menos rentables de entre los grandes mercados, con un 3,8% en ambos casos, mientras que en Valencia se queda en un 4%

Rentabilidad de las capitales españolas

Entre el resto de capitales españolas, Lleida es la que resulta más rentable, con un 6,3% de rentabilidad. Le siguen Las Palmas de Gran Canaria (4,8%), Huesca (4,7%), Cuenca, córdoba y Alicante, con un 4,6% de rentabilidad en los tres casos. Por detrás quedan Huelva 4,4% y málaga 4,4%

Sin embargo, las rentabilidades más bajas de España son las que obtienen los propietarios de viviendas en alquiler en a coruña (3%), Ourense y san Sebastián (3,1% en ambos casos). A continuación se sitúan santander (3,2%) y Lugo (3,3%)

Según Fernando Encinar, jefe de estudios de idealista.com, “cada vez son más los casos de pequeños ahorradores que ante la incertidumbre bancaria utilizan el ladrillo como valor refugio. Los precios de la vivienda en venta siguen bajando y esta operación ofrece rentabilidades interesantes para todos aquellos que dispongan de capital y sepan ajustar el precio en las negociaciones”

Para la elaboración de este estudio, idealista.com ha dividido el precio medio de venta entre el precio de alquiler en las diferentes mercados referente a los índices trimestrales referentes al primer trimestre de 2013. El resultado obtenido es el porcentaje bruto de rentabilidad que proporciona a un propietario alquilar su vivienda. Este dato facilita el análisis del estado actual del mercado y es un punto de partida básico para todos aquellos inversores que quieran comprar activos inmobiliarios con el fin de obtener beneficios

Tablas con datos de todas las capitales analizadas por idealista.com en la página siguiente:

46 Comentarios:

Se llama RIESGO DE INVERSION

Pero claro, la vivienda tenía que subir para siempre y al inquilino se le tenía que poder exprimir siempre.

No venga Ud. Con el cuento de siempre del inquilino que destroza todo y del pobre propietario que lo sufre [que también lo hay].

El revés era [y es] mucho más frecuente:

Pisos y locales en alquiler en muy malas condiciones bajo el lema: "arreglelo Ud."

Incluso el tradicional plan de pensiones de algunos pequeños empresarios, autónomos y de cierta clase media española que era COMPRAR PISOS

(Estaba anclado el axioma de ¡LOS PISOS NUNCA BAJAN! Y se podria en futuro vivir de los alquileres o, si venian malas, venderlos)

Se ha ido al carajo con esta crisis. Asi que, a falta de nave que nos saque de aquí, lo único viable es diversificar, si se puede claro..... no centrarse en ningún producto salvo en oro que es lo único que permanece

Y del timo de las "hipotecas inversas que los bancos prometian y ya no dan...... otro timito, como las preferentes

-Atrevase a saber la realidad

Segun el indice de notarios indica que la vivienda anda por caidas del 48% de media en España

La gente no se entera de esto, pero del palo no le libra nadie

Si quiere saber la realidad de su vivienda ? Es facil:

Ponga su piso en idealista u otro fingiendo que lo vende

Y recibirá ofertas de a cuanto se lo comprarian , o quizá ninguna

Evidentemente, aquí se le acabará la tonteria

Y se va a cagar las patas abajo

Si quiere saber la realidad de su vivienda ? es facil:

Ponga su piso en idealista u otro fingiendo que lo vende

Y recibirá ofertas de a cuanto se lo comprarian , o quizá ninguna

Evidentemente, aquí se le acabará la tonteria

Y se va a cagar las patas abajo

--------------------------------------

Los que tenemos vivienda, no nos cagamos precisamente por las patas..... porque tenemos donde ir a cagar..... ahora bien otros no tienen donde y no veas las ganas que teneis.

#25 Lunes, 22 Abril 21:57 i anónimo responde a imo los que tenemos vivienda, no nos cagamos precisamente por las patas ======================= matizando: los que tenemos vivienda y ya hemos pagado la hipoteca. Claro está, si usted tiene vivienda y no tiene hipoteca, una de tres: o ha ganado usted muchísimo dinero (muy fácil hace unos años siendo, por ejemplo, pasapisero), o ha comprado usted en el siglo pasado, o le han regalado a usted mucha pasta (sus padres, la lotería, o similares). Pero el españolito normal, que tiene un sueldo normal, que ha comprado una vivienda normal a precio normal en lo que llevamos de siglo, todavía está hipotecado, y sí, si que se caga prescisamente por las patas... porque está hipotecado y porque tiene pavor perder su empleo, si es que no lo ha perdido ya.

Sin contar el coste de los intereses y el fiscal...

Supongamos un piso que se compra como inversión para alquilar con este ratio:

200.000€ 694€/mes 24años

2.222€/m2 92€/año/m2 4% de rentabilidad

Supongamos que pasan 3 años y cae tanto el precio del piso como las rentas del alquiler un 25% (cayendo un 8% cada año).

La rentabilidad en ese momento sigue siendo el mismo 4,17%, según idealista

152.000€ 527€/mes 24años

1.689€/m2 70€/año/m2 4% de rentabilidad

La realidad es:

- En la globalidad la rentabilidad ha caído a un 3%

- Ahora hacen falta casi 28 años cubrir la pérdida de precio del piso y rentas del alquiler

Comprar una vivienda para alquilarla ofrece una rentabilidad del 4,2% en Madrid y un 4,1% en Barcelona (tablas) ============= hay que ver lo que nos parecemos los españoles a esos guiris catalanes. Apenas un 0.1% de diferencia en la rentabilidad de una vivienda para alquilar. Esos guiris, que españoles que son.

Si a una rentabilidad "bruta" de un 4,2%, le quitas todos los gastos de mantenimiento y costes, te sale, con perdon, una inversion de mierda.

[Lo pongo para que sepamos donde estamos].... novedades

Un pequeño experimento que hice hace tiempo con mi vivienda habitual: piso nuevo [menos de 5 años], 90 m2, extrarradio de Madrid pero bien comunicado con el

Centro, plaza de garaje y trastero. Precio de compra, 240.000€

Puse el anuncio en idealista durante 6 meses, a su precio de venta, para tantear el mercado.

La UNICA oferta que me hicieron en ese tiempo estaba condicionada a un precio de 180.000€, es decir un 25% de bajada.

Y eso que afortunadamente me hacian ofertas por el piso, otros cuentan que no tienen ni la suerte en que se interesen por los suyos.

La volví a hacer picado por la curiosidad hará como casi 1 año , y las ofertas eran del 55% de bajada entonces

Me sigue comiendo la curiosidad y la he vuelto a hacer, llevo como 6 meses.......no recibo ni una propuesta....no existo ????

La cosa esta ya mu malita evidentemente...¡¡¡

Invito a los posibles dudosos a que la hagan,..... yo estoy haciendo todavia la instrospeccion mental de la situacion..... toco madera, en mi trabajo

Cada cual que extraiga sus conclusiones.

Compre un buen piso de obra nueva en 1996 de unos 95m2, con muy buenos acabados (piscina comunitaria, trastero, parking, suelos de marmol, aire acondicionado-bomba de calor por falso techo, domotica, cocina totalmente equipada .......) por 100.000€. Año 2007 algunos vecinos lo vendieron por unos 380.000€, otros llegaron tarde y ya no pudieron, actualmente creo que como mucho se pagaria unos 220.000€ es decir una rebaja de un 43%, por mucho que nos duela el precio de los pisos no han tocado fondo, si aplicaramos una subida anual correspondiente al IPC de cada año acumulado, nos saldria un importe de aproximadamente unos 145.000€.

Pues ya tenemos un valor mas coherente con la realidad, y eso con respecto al maximo es una rebaja del 62%. Siempre que se encuentre un comprador.

Señores nos guste o no, queda una larga travesia hacia una depreciacion de los pisos que no me extrañaria que fuera de un 70% desde maximos.

Para poder comentar debes Acceder con tu cuenta