El mercado inmobiliario europeo atraviesa una fase difícil vinculada a la subida de los tipos de interés, que ha frenado las inversiones inmobiliarias (en mínimos de diez años) y los precios de los activos, aunque las rentabilidades mantienen el tipo. BNP Paribas RE ha elaborado sus previsiones para 2024 sobre el mercado inmobiliario europeo: analiza qué activos de Europa y España atraerán la atención en 2024, con especial atención al mercado inmobiliario residencial.

Caída del mercado de la vivienda en 2023

Según los analistas de Bnp Paribas RE, dada la situación macroeconómica, es posible que la recuperación del mercado inmobiliario no comience hasta 2024, cuando los inversores adopten nuevas estrategias que tienen en cuenta un entorno macrofinanciero más estable.

Las inversiones europeas se sitúan ahora en su nivel más bajo de los últimos diez años, con 182.600 millones de euros en el primer semestre de 2023, un 57% menos que en el primer semestre de 2022. De los cinco grandes mercados, España se sitúa en cuarto lugar con 3.800 millones de euros (-41%), por debajo de Reino Unido, que está a la cabeza con 21.300 millones de euros (-52% interanual), seguido de Alemania con 9.800 millones de euros (-68%), y Francia con 7.800 millones de euros (-42%). Por debajo solo se encuentra Italia, con 2.100 millones de euros (-62%). Aunque la caída de las inversiones parece más pronunciada que durante la gran crisis financiera de 2008 (-71%), también es probable que sea menor en general, con un descenso del 42% a finales de 2023.

El estancamiento de los precios inmobiliarios europeos en 2023

Subyace a esta tendencia un estancamiento de los precios inmobiliarios, más que una falta de liquidez como ocurrió en 2008. La dinámica del mercado también es diferente de la de anteriores grandes recesiones en muchos aspectos, ya que tanto vendedores como compradores se han retirado del mercado.

En primer lugar, muchos compradores son reacios a comprometerse con los rendimientos existentes mientras los costes de financiación están aumentando. También son muy conscientes de la reducción de opciones en la mayoría de las clases de activos en comparación con 2022: el segmento de oficinas modernas, la gran distribución de lujo y de alto rendimiento, y la logística en su totalidad.

Comparten este sentimiento con los vendedores, que tienen poca motivación para vender buenas unidades a precios más bajos mientras la ocupación se mantiene firme (aunque selectiva). Hay menos propietarios con dificultades para obtener préstamos que en 2008, lo que facilita la adopción de una actitud de espera.

El sector inmobiliario vuelve en 2023

Según los analistas de Bnp Paribas Re, nos encontramos en la fase final de descompresión, principalmente para el segmento prime; 2024 parece ser el año en que se iniciará una recuperación más amplia. En estos momentos, los rendimientos prime medios en los 16 principales mercados europeos son del 3,9% para el comercio minorista y del 4,4% para la logística: estos valores son respectivamente 5 puntos básicos y 90 puntos básicos superiores a los del mismo periodo del año pasado. En el caso de las oficinas, el rendimiento prime medio es del 4,3% (+110 puntos básicos).

Según los estudios, es probable que el rendimiento siga aumentando en 2023 y que se estabilice en 2024.

A partir de entonces, el mercado se reactivará selectivamente según el tipo de activo y la geografía, liderado por los países donde la revalorización ha sido más aguda. Según Bnp Paribas RE, la logística (ahora muy revalorizada) y el residencial liderarán el mercado, ambos respaldados por sólidas perspectivas de crecimiento de los alquileres.

El mercado del alquiler en Europa

Las perspectivas de crecimiento de los alquileres siguen siendo el centro de las asignaciones de inversión a corto plazo. De hecho, se espera que los alquileres solo crezcan en los sectores que han tenido un buen comportamiento en los últimos cinco años, como las oficinas y la logística, mientras que el sector minorista podría empezar a recuperarse y el crecimiento residencial debería ser sólido.

Previsión del mercado residencial para 2024

El endurecimiento de las condiciones financieras y la incertidumbre sobre cuándo terminará el ciclo de tipos de interés provocaron un descenso de la inversión residencial europea del 62% en el primer semestre de 2023 en comparación con el primer semestre de 2022 y del 55% por debajo de la media quinquenal.

España fue el único país que registró un aumento de la inversión durante el periodo. En los países nórdicos, Alemania y Francia, la actividad inversora disminuyó más que la media europea, mientras que parece resistir mejor en los Países Bajos y el Reino Unido. Los aumentos de los tipos hipotecarios y de los rendimientos de la deuda pública están poniendo a prueba el mercado de inversión al reducir la prima de riesgo y la rentabilidad ajustada al riesgo del sector inmobiliario.

Para que se reanuden las transacciones, los precios deben reajustarse en función del entorno económico y monetario real. La refinanciación es el principal riesgo que podría obligar a algunos inversores a vender a corto plazo, debido al ajuste de los precios y, por tanto, al aumento de la relación préstamo-valor. Sin embargo, los inversores siguen muy interesados en la clase de activos residenciales debido al importante aumento de la demanda en el sector del alquiler por la disminución de la asequibilidad a medida que se disparan los tipos hipotecarios y los precios de la vivienda. Además, existe una grave escasez de viviendas y obsolescencia en las grandes ciudades, mientras que la formación de nuevos hogares seguirá creciendo a medio plazo.

Precios de la vivienda en Europa

El volumen de transacciones inmobiliarias en Europa en el primer trimestre de 2023 disminuyó un 10,7 % interanual. Los precios de la vivienda en el continente registraron su segundo descenso consecutivo en este tiempo, es decir, un -0,7 % tras el -1,4 % del cuarto trimestre de 2022. En los últimos seis meses, los precios de la vivienda en Europa han disminuido un -2,1 %. Los países más afectados son Alemania (-7,8 %), Luxemburgo (-5,6 %), Finlandia (-5,2 %), Suecia (-4,4 %) y Dinamarca (-4,0 %), los mismos que registraron un descenso mayor que el máximo de los dos últimos años.

Caen los precios de la vivienda en Europa... pero no en todas partes

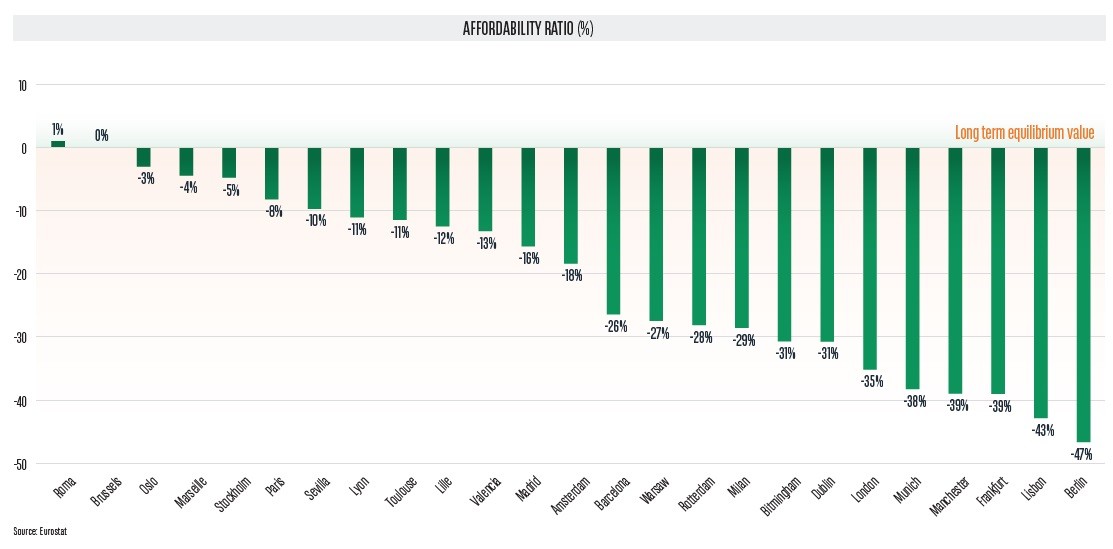

A nivel de ciudades, según nuestro informe de asequibilidad, observamos que todos los mercados (excepto Roma y Bruselas) están significativamente sobrevalorados. Como consecuencia, los precios de la vivienda están bajando en 20 de las 28 ciudades, tras haber alcanzado su máximo en los dos últimos años. Los precios de la vivienda cayeron más de un 10% en Fráncfort (-16,2%), Copenhague (-12,7%), Ámsterdam (-12,7%), Bruselas (-10,4%) y Múnich (-10,1%).

Las ciudades del sur de Europa, como Viena y Varsovia, son las más resistentes, ya que los precios de la vivienda aún no se han ajustado y siguen subiendo. Sin embargo, la tendencia podría invertirse a finales de año. En cuanto a los factores subyacentes mencionados, se prevé que el crecimiento de los precios de la vivienda de segunda mano sea negativo durante los próximos cinco años, para empezar a recuperarse gradualmente a partir de 2025. En conjunto, los precios de la vivienda disminuirán un 9,5% en los Países Bajos, un 6,8% en Alemania y Francia, un -5,9% en el Reino Unido, un -4,4% en España y un -2,9% en Italia de aquí a finales de 2022.

Mercado del alquiler residencial en Europa

El cambio de las condiciones financieras que afecta a los hogares ha impulsado la demanda de viviendas de alquiler en las grandes ciudades.

El crecimiento de los alquileres alcanzó el +8,2% interanual en Europa en el primer trimestre de 2022:

el mayor crecimiento medio anual desde 2010. El desequilibrio entre la oferta y la demanda en el sector del alquiler es significativo debido a las incertidumbres relacionadas con la normativa sobre vivienda que han contribuido a reducir drásticamente la oferta de alquiler, por ejemplo en Berlín, Barcelona y Valencia.

Además, la limitación de los aumentos de alquiler a alrededor del 2%-3% para evitar la indexación a la inflación ha empujado a los propietarios a repercutir la pérdida de ingresos en los nuevos contratos. La demanda de los inquilinos también se ha desplazado hacia viviendas más eficientes para evitar que se dispare la factura energética. El próximo reto podría ser la prohibición de alquilar cualquier vivienda con bajo rendimiento energético, como ya ocurre en Francia y el Reino Unido. Esta normativa aumentaría considerablemente la presión sobre la disponibilidad de viviendas de alquiler.

El indicador de la relación entre compra y alquiler muestra que, en la mayoría de los mercados, el alquiler es la mejor opción para los hogares que desean más espacio. En Estocolmo, Londres, Múnich, Hamburgo, París, Fráncfort, Lyon, Copenhague, Praga y Oslo, el alquiler ofrece el doble de espacio del que una familia podría permitirse comprar. Desde la pandemia, resulta más barato alquilar que plantearse comprar en varios mercados del sur de Europa, como Barcelona, Madrid, Milán, Lisboa, Roma y Sevilla.

Cuánto subirán los alquileres residenciales en Europa

Se espera que el valor de los alquileres siga subiendo, impulsado por la inflación, la recuperación de la renta disponible de los hogares y la falta de oferta en relación con la demanda de alquileres. Los mercados de alquiler del sur de Europa deberían seguir expandiéndose y registrar aumentos significativos de los alquileres impulsados por la mejora de los mercados laborales, las fuertes expectativas de crecimiento de los ingresos y el elevado potencial de profundidad del mercado de alquiler.

Los alquileres residenciales seguirán subiendo en los próximos cinco años impulsados por la creciente demanda de alquileres,

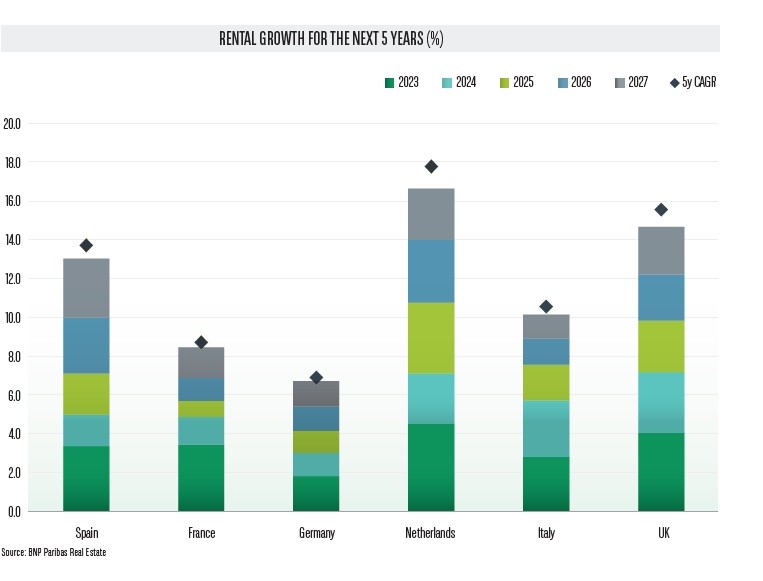

dadas las condiciones económicas y la menor capacidad de los hogares para comprar viviendas. Del mismo modo, las actuales normativas de eficiencia energética propuestas por la Comisión Europea podrían tener un impacto significativo. Podrían reducir la cantidad de unidades de alquiler disponibles y mejorar la oferta de alquileres, presionándolos al alza. Así, los alquileres podrían aumentar hasta un 13,5% en España, solo superada por el 18% en los Países Bajos y el 15,5% en el Reino Unido. Por detrás, encontramos un 10,5% en Italia, un 9% en Francia y un 7% en Alemania.

Previsiones inmobiliarias para 2024 en los demás sectores

Oficinas

La incertidumbre del mercado inmobiliario es más aguda en este segmento, que está experimentando profundos cambios en varios frentes: ajustes de precios tras el mayor aumento de los costes de financiación en décadas; pautas de trabajo que siguen sugiriendo una menor demanda de espacio; y un marco normativo que seguirá aumentando la obsolescencia. Estos problemas han llevado al sector a un periodo que podría describirse como de "animación suspendida": vivo pero con actividad reducida. El estancamiento de los precios se resolverá en el primer semestre de 2024, cuando la política monetaria alcance su tasa final en el ciclo actual. En términos de ocupación, la demanda sigue centrada en las mejores unidades, continuando la dinámica establecida tras la pandemia, reflejando el deseo de los ocupantes de reducir espacio y ocupar edificios que cumplan las normas energéticas.

Logística

En el año 2022 se produjo la mayor corrección en el mercado de la logística, debido al aumento de los costes de financiación. Asimismo, la recuperación de la logística en este año ha sido mucho más rápida en algunos países que en otros sectores inmobiliarios. Para el resto del año se espera una recuperación constante y generalizada. El consiguiente aumento del valor de los alquileres, en algunos casos bastante sustancial, está afectando a los inquilinos de forma desigual. Los inversores tendrán que tenerlo en cuenta a la hora de alquilar.

Retail

El sector ha experimentado uno de los descensos más prolongados de su historia, impulsado por profundos cambios estructurales en nuestros hábitos de compra. La cuota del comercio minorista en las actividades de inversión europeas ha disminuido considerablemente a lo largo de los años y los precios se han ajustado notablemente como consecuencia de ello. El efecto ha sido desigual en este amplio sector. El ciclo bajista debería haber tocado fondo, como demuestra el limitado efecto del actual ciclo de tipos de interés sobre los precios. Además, en algunas zonas se observa de nuevo un crecimiento de los alquileres. Esto lleva a preguntarse si el sector merece ahora una oportunidad de inversión.

Así ve el sector inmobiliario la amnistía en Cataluña: entre la calma y el caos

‘Flashbacks’ del inmobiliario 6 años atrás. Exactamente hasta aquel octubre de 2017 que causó estragos en las relaciones institucionales y empresariales entre Cataluña y el resto de España. Pues como si de un ‘flashback’ se tratara, la ley de la amnistía ha dividido al sector inmobiliario y de la abogacía: los hay que creen que este episodio traerá “calma” para los más extremistas, ya que ven intrínseca una “estabilidad jurídica” para la inversión inmobiliaria. Otros,

El sector inmobiliario europeo se enfrenta a la crisis de sus fondos de inversión

A lo largo del primer semestre del año, la inversión inmobiliaria se desplomó un 59%, según datos de MSCI, sobre todo a causa de una continua subida de los tipos de interés que ha provocado una drástica bajada en los precios de las viviendas, cada vez con menos demanda. Además, cuando los fondos comiencen a vender activos inmobiliarios, las valoraciones de los mismos seguirán bajando en un momento en el que los inversores han decidido fijar su mirada en otros sitios más rentables.

Para poder comentar debes Acceder con tu cuenta