La crisis tiene pocas noticias positivas, pero una de ellas es, sin duda el Euribor. El indicador más utilizado para el cálculo de las hipotecas en España ha cerrado febrero con una media de 1,23%, repitiendo el dato más bajo de su historia

El Euribor de febrero 2010 es interesante porque provocará que por primera vez en la historia todos los que tengan una hipoteca a tipo variable "paguen" un Euribor inferior al 2%. Y es que con el Euribor de febrero se encadena una racha de 12 meses consecutivos con el indicador por debajo de ese nivel. Por ello, todos los españoles que tengan al Euribor como referencia pasarán a tener las cuotas más bajas de su vida, sea cual sea su plazo y mes de revisión. En definitiva, todo un alivio para los bolsillos maltrechos por la crisis y que aporta aire a las finanzas de muchos hogares

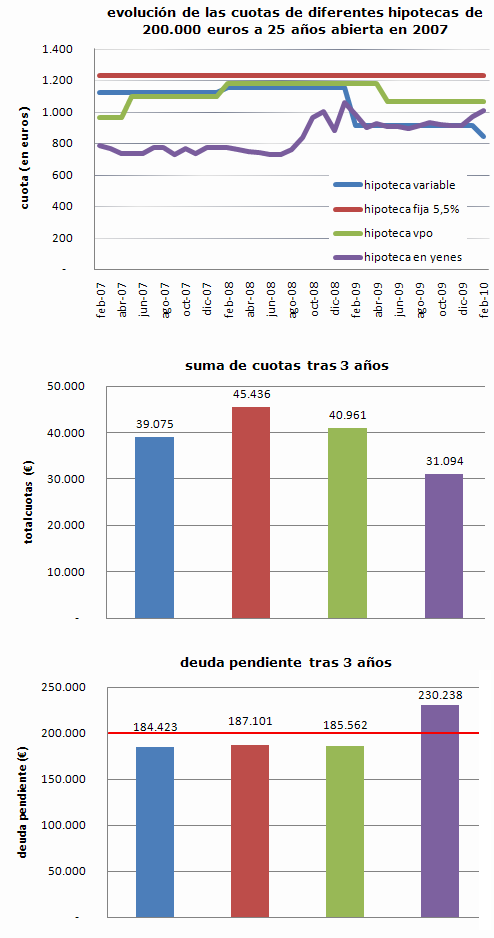

Y es que en apenas un año y cuatro meses, el Euribor ha pasado de la zona del 5,50% a la de 1,25%, en la práctica, esto ha supuesto un abaratamiento de aproximadamente un 35% en las cuotas hipotecarias. Así, una hipoteca por 200.000 euros a 25 años ha pasado de poder tener una cuota de casi 1.300 euros al mes a ser de sólo 825 euros/mes. Una diferencia de casi 500 euros al mes ó cerca de 6.000 euros al año que representa toda una subida de sueldo para muchas familias en una época en la las mejoras salariales brillan por su ausencia

En definitiva, que el Euribor está en una zona tan baja que aunque llegase a cero, algo totalmente improbable, ya sólo provocaría un descuento en las cuotas de alrededor del 15%. Además, el sistema de actualización de las cuotas hace que aunque el Euribor subiera ya mismo, algunos no notaran encarecimientos en sus cuotas hasta dentro de un año

Hay excepciones

Pero no todos los hipotecados sonrien al ver las cuotas de sus hipotecas. Y es que aunque más del 85% de las hipotecas que se abren en España son variables y con la referencia del Euribor, también hay otras en una situación diferentes. Por ejemplo:

- Hipotecas con suelo: En los últimos meses han salido a la luz miles de hipotecados que veían como el Euribor caía, pero ellos no se aprovechaban del descenso. Al ir a preguntar el banco, les descubrían que su escritura tenía una claúsula suelo, que provoca que aunque el Euribor baja, la cuota se calculará con otro valor, conocido como suelo, que en algunos casos alcanzaba hasta el 3,5% o 4,0%

- Hipotecas multidivisas: tampoco tienen buena cara quienes hayan contratado en los últimos años una hipoteca multidivisas, aquellas en las que el propietario de una vivienda se endeuda en otra moneda (tradicionalmente yenes o francos suizos). En los años en los que el Euribor se disparó fueron bastante populares, ya que permitían pagar un interés del 1% o 2%, frente al más del 5% de una hipoteca tradicional. La crisis ha provocado que el euro se haya debilitado de forma relevante frente a estas divisas, especialmente contra el yen (-28%), y esto ha derivado en que aunque se pague un bajo interés haya subido de forma relevante la cuota mensual y lo que es peor, la deuda pendiente con el banco. Por ejemplo, una persona que abriera una hipoteca en yenes equivalente a 200.000 euros en 2007, llegó a pagar unos 725 euros al mes y ahora algo más de 1.000 euros. La buena noticia es que durante estos meses ha pagado en conjunto menos que con el euro, pero la mala es que su deuda con el banco ha pasado de 200.000 euros, a más de 230.000 euros, pese a llevar pagados ya 30.000 euros al banco

- Hipotecas fijas: quienes suscribieron hipotecas fijas años atrás ven como no ha sido la mejor idea. Es cierto que han pagado lo mismo todos los meses pese a los vaivenes recientes del mercado, pero normalmente este tipo de hipotecas tiene un tipo de interés demasiado alto (entre un 5% y 6%). Pagar un diferencial tan alto respecto a la media del Euribor de la última década, que es algo superior al 3%, parece un precio demasiado alto por "comprar tranquilidad". No obstante, lo que nadie puede negar es que sus dueños no han tenido ningún susto

- Hipotecas con otros tipos de interés: aunque a veces nos olvidemos, hay personas que no tienen al Euribor como tipo de referencia. El mibor o el irph son también otros tipos de interés que están aproximadamente entre el 2,5% y el 3%, es decir, claramente por encima del Euribor. La razón es que utilizan otra fórmula de cálculo. Por ejemplo, el irph se calcula sumando al Euribor el diferencial que aplican los bancos y que en meses recientes ha sido muy elevado, lo que le ha alejado más que de costumbre del Euribor

- Hipotecas de vpo: el tipo de interés de las hipotecas sobre viviendas protegidas de planes antiguos (denominados préstamos convenidos) lo aprueba el consejo de ministros mediante un cálculo que tiene en cuenta el irph (suma de Euribor más diferencial). Se calcula una vez al año y el pasado mayo quedó fijado en el 4,01% para los del plan 2005-2008, también muy por encima del Euribor. Se espera que en las próximas semanas o meses se revise a la baja, pero el pasado año levantó ampollas entre los hipotecados de vpo, ya que consideraron injusto tener que pagar mucho más interés cuando teóricamente al ser adjudicatarios de una vpo tienen más necesidades de unos tipos de interés más cómodos

- Hipotecas con clips, swaps y otros productos: durante la época en la que el Euribor no paraba de subir, la banca aprovechó la situación para vender productos "contra el miedo". Así, se vendieron clips, swaps y seguros hipotecarios que aseguraban que el tipo de interés quedaba fijado en un determinado nivel (incluso el 4 ó 5% ó más dependiendo de la firma) y que la hipoteca no subiría aunque el Euribor se disparase. Lo que no se contó siempre de forma clara es que si el Euribor bajaba de esos niveles, ellos seguirían pagando cuotas con ese tipo de interés y que la cancelación de los productos llevaba asociado el pago de enormes sumas de dinero. Muchos denunciaron el caso al asegurar que no fueron bien informados y algunos han recibido una sentencia favorable, pero no siempre ha ocurrido así

En resumen, que la mayoría de los españoles hipotecados disfruta actualmente de las cuotas hipotecarias más bajas que ha pagado nunca. Precisamente, esta comodidad para pagar la hipoteca es una de las explicaciones que dan algunos expertos para apuntar las razones por las que el precio de la vivienda no baja más rápido en nuestro país. La incognita está en... ¿qué pasará cuando los tipos de interés vuelvan a subir?

Nota: la elaboración de los gráficos se ha realizado simulando la apertura de una hpoteca de cada tipo en febrero de 2007 a 25 años y sin realizar ninguna amortización parcial

¿Te toca revisar tu hipoteca? utiliza nuestro simulador de cálculo de nueva cuota

¿Quieres contratar una hipoteca? calcula la cuota con nuestro simulador de hipotecas

22 Comentarios:

Ahora solo falta lo más dificil, mesura y contención a la hora de pedir pasta, y me temo que eso es lo que le falta aprender a la ciudadanía.

Hay que incidir en la cultura del ahorro y de vivir dentro de las posibilidades de cada uno, y si se ha de pedir, pues con tiento y con la situación bien estudiada, que últimamente se compraban pisos como quien iba al super a por pepinos y se venía con un plasma de 42 pulgadas....

Con la bajada de tipos lo mas importante no es la bajada de la cuota sino su composición de intereses y amortización de capital.

Una hipoteca a de 120.000€ a 20 años que pase del 6% al 1.75% supone una bajada de 267€ (860-597) y lo que es mas importante reduce los intereses pagados de 600€ a 175€ y aumenta el capital amortizado de 260€ a 418€.

Con estos tipos de interes esta claro que la opción de comprar es mucho mejor que alquilar, pero estos tipos son excepcionales y duraran poco tiempo por lo que lo no se deben utilizar como refencia, unicamente deben servir para que los hipotecados amorticen todo el capital que puedan antes de la nueva subida y asi esta sea menor.

"Una hipoteca a de 120.000€ a 20 años que pase del 6% al 1.75% supone una bajada de 267€ (860-597) y lo que es mas importante reduce los intereses pagados de 600€ a 175€ y aumenta el capital amortizado de 260€ a 418€.

Con estos tipos de interes esta claro que la opción de comprar es mucho mejor que alquilar, pero estos tipos son excepcionales y duraran poco tiempo por lo que lo no se deben utilizar como referencia..."

-----------------------------------------------

Me alegra muchísimo ver que, al menos para quienes ya están bajo el yugo de una hipoteca en España, algo positivo asoma la oreja. En una situación tan grave, no es poco. Es un respiro para mucha gente y hay que felicitarse por ello. En cambio, no creo que este interés vaya a ser tomado como referente para nuevas hipotecas, no durante mucho tiempo, pues no conviene a las entidades crediticias. Ya inventarán algo. Pero, mientras tanto, ¡Que os quiten lo bailao! Amortizar más capital pagando menos cuotas mensuales es un acontecimiento que ya iba siendo necesario.

En cambio, sigo pensando que comprar es un albur cuajado de timos, mala calidad y precios sobrevalorados en España, porque la bajada de intereses no afecta a los precios de venta de todas esas mierdas. Por ahora, no, al menos.

Saludos.

Empresario español tipo, no todos porque hay honrosas excepciones:

- Sin iniciativa carente de vision futura

- Busqueda de beneficio a corto plazo sin inversion en la empresa para su adaptacion a un cada vez mercado mas competitivo y productivo

- Mas preocupado por un lucro desmesurado que por sus empleados que no son mas que un medio temporal para su rapido enriquecimiento

- Sin ambicion en el desarrollo de la empresa, siempre dispuesto a cerrarla en cualquier contingencia negativa

- Especulador y muchas veces perjudicial para el conjunto de la sociedad

- Defraudador en obligaciones e impuestos

- Aprovechado de las debilidades del sistema instalandose en el no de un modo sostenible sino mas bien ahondando en esas mismas debilidades.

- Incapaz de ver las necesidades del mercado adaptandose a ellas.

- El empresario español esta mas cerca de los criterios de los economistas clasicos es decir un villano y un mal innecesario e inmoral que alguien moral y dispuesto a crear riqueza y beneficio para la sociedad.

- Incapaz de ver la empresa como un ente trascendente a su persona, como una parte fundamental de nuestra economia capitalista y de nuestra sociedad sino como algo que nace con el y muere con el, en el mejor de los casos como modo de vida pero sin posibilidad de emancipacion de su persona, de esta forma somos incapaces de crear la llamada gran empresa.

Esto amigos forma parte de nuestra cultura y esta muy arraigado nuestra idiosincrasia como pais nos lleva a esta situacion, en tanto haya un enriquecimiento rapido de negocios como el ladrillo apareceran multiples ladrilleros pero en el momento que falla minimamente el pilar en el que nos sustentamos todo se viene abajo.

Por cierto soy hijo de pequeño ex empresario

Pues que el que pueda aproveche para quitarse lastre de encima, porque si estamos en mínimos históricos y los grandes de Europa han comenzado a crecer, lo único que podemos esperar es que el Euribor comience a subier y entonces, ay del que le pille cargadito de deudas.

Ya... seguid ridiculizando las hipotecas con tipos fijos... pero yo pondría en ridículo los plazos de las hipotecas... y las cantidades astronómicas que quieren devolver la gente en 25 años.

Sí, los tipos fijos son más altos... pero no creo que tener un Euribor por los suelos pero pagando una hipoteca a 40 años sea de lo más inteligente y de lo más económico.

La gente, si tuviera unas hipotecas algo más caras, no podrían pedir tanto dinero, y asi, los precios no hubieran conocido esta burbuja especulativa de los últimos 10 años...

Es de locos... sí, se puede pedir más con tipo variable, pero sí tb es mucho más arriesgado a largo plazo (pasar de una hipoteca de 900€ a 1500€ en un par de años, a mi, no me parece una cosa normal...).

Pero ya que lo dice el banco k sale más ventajoso... es que será verdad... o no...

Todos a comprar con tipos variables y sobre 50 años... jajaja... usureros...

Ya... seguid ridiculizando las hipotecas con tipos fijos... pero yo pondría en ridículo los plazos de las hipotecas... y las cantidades astronómicas que quieren devolver la gente en 25 años.

Sí, los tipos fijos son más altos... pero no creo que tener un Euribor por los suelos pero pagando una hipoteca a 40 años sea de lo más inteligente y de lo más económico.

----------------------------------------------------------------------------------------------------

Despues de releer tu post, no he conseguido entender ni uno solo de tus "razonamientos". Intuyo que estás a favor de las hipotecas a interés fijo - supongo que tendrás contratada una-.

Yo tengo una de interés variable. A mi, resulta obvio que me preocupan las oscilaciones del Euribor, pues pago en función de dicho índice. A ti por lo que veo también te preocupa, sobre todo ahora que está tan bajo. ¿Que putada, verdad?

Mientras tú apoquinas mensualmente un 5 o un 6%, yo con mi 2%, me ahorro unos 300€ mensuales, que destino a amortizar capital pendiente y que me protege, ante eventuales subidas futuras; el año que viene, aúnque suba 1 punto, mi cuotá mensual, será similar, y continuaré ahorrandome esos 300 euritos, para continuar amortizando anticipadamente capital pendiente, y así poco a poco, conseguiré reducir el plazo de amortización de mi hipoteca variable de 30 años a casí la mitad. Eso si, nunca disfrutaré de la tranquilidad que da pagar una cuota constante como la tuya.

Variable: 100.000€ al 2% en 30 años. Cuota mensual 370€/mes.

Fijo: 100.000€ al 6% en 15 años. Cuota mensual 844€/mes.

La media del Euribor los últimos diez años fué del 3% (lo pone este mismo artículo)

Conclusión; la tranquilidad tiene un precio (para algunos un poco alto).

Saludos.

Hoy te endosan con el nombre de "tipo fijo" derivados financieros de alto riesgo. Investiguen qué es eso de un irs, swap, etc. y luego opinen sobre si hay que ridiculizar los tipos fijos o pasar directamente a asesinar a los estafadores que mienten vaciando y rellenando a capricho (y desde luego a su beneficio) las palabras que utilizan y que sólo ellos entienden,saltándose las leyes que presumiblemente defienden al cliente desprevenido y quedando en la impunidad por la alianza perversa entre los partidos políticos y la banca.

Hoy te endosan con el nombre de "tipo fijo" derivados financieros de alto riesgo. Investiguen qué es eso de un irs, swap, etc. y luego opinen sobre si hay que ridiculizar los tipos fijos o pasar directamente a asesinar a los estafadores que mienten vaciando y rellenando a capricho (y desde luego a su beneficio) las palabras que utilizan y que sólo ellos entienden,saltándose las leyes que presumiblemente defienden al cliente desprevenido y quedando en la impunidad por la alianza perversa entre los partidos políticos y la banca.

Para poder comentar debes Acceder con tu cuenta