Los bancos online siempre han tratado de atraer nuevos clientes mediante una política agresiva de precios, ofreciendo hipotecas sin comisiones y aplicando unos tipos de interés de los más bajos del mercado

Antes del verano todas las hipotecas online tenían unos tipos de interés que se encontraban entre el Euribor + 0,50% y el Euribor + 0,75%. Sin embargo, todas las entidades online y la mayoría de las tradicionales han subido los diferenciales que aplican en las nuevas hipotecas hasta una media de Euribor + 1,00%. Algunas incluso aplican condiciones diferentes en función del importe del préstamo, siendo mejores si el préstamo es superior a 250.000 euros

La situación cambia cada día y como si de una carrera se tratara, en cuanto una sube las comisiones, el resto la siguen más pronto que tarde. Todo ello ha provocado que en la actualidad sea cuestionable que las condiciones que recibimos de las hipotecas online sea mejor que las de la banca tradicional

No nos debemos de olvidar que la necesidad de la banca tradicional y la banca online es la misma: captar y retener clientes rentables. La primera puede esgrimir argumentos de cercanía y atención personalizada mientras la segunda pone todo el énfasis en los costes

La fórmula para rentabilizar un cliente tiene un denominador común en ambos casos: la vinculación o, dicho de otro modo, cómo complementa la entidad financiera la baja rentabilidad de la hipoteca a través de otros productos

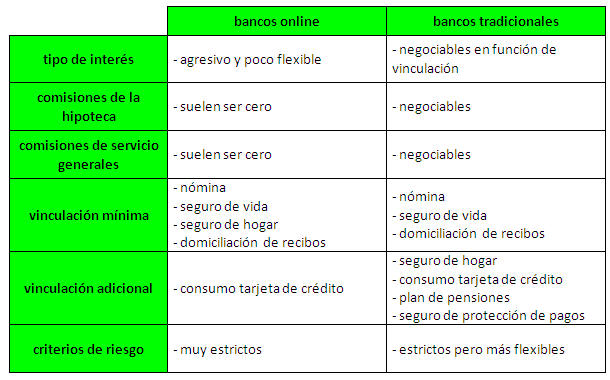

En la tabla siguiente hemos tratado de comparar las condiciones que se ofrecen y aunque se trata de una generalización nos da una buena idea de por dónde van los tiros en ambos casos:

¿Cómo decidir entonces con qué entidad contratar nuestra hipoteca?

Como se suele decir, no todo el monte es orégano y cada entidad aplica condiciones diferentes e incluso puede coincidir que en un período una entidad esté realizando una campaña de captación especial y por lo tanto sea más agresiva

Resumiendo el cuadro anterior, podríamos decir que la banca online te ofrece un producto hipotecario (y una relación bancaria) más cerrado, sin sorpresas. Por otro lado, la banca tradicional apuesta más por el traje a medida, lo cual te puede llevar a conseguir mejores condiciones pero exige conocer mejor los intereses del banco y negociar en detalle

En idealista.com/hipotecas estamos viendo cómo clientes con solvencia y ahorros obtienen mejores condiciones en la banca tradicional, a través de un proceso de negociación y de valoración de todos los costes. Otros clientes prefieren las “cuentas claras” que ofrecen las entidades online

Nuestra recomendación, como siempre, es:

- Buscar y comparar ofertas de distintas entidades (online y banca tradicional)

- Negociar con los bancos (al menos intentarlo) para obtener las mejores condiciones

- Si no eres un experto financiero, valorar la ayuda de un profesional para conseguir la mejor hipoteca para nuestras necesidades, que vele por nuestros intereses y nos explique la letra pequeña de cada opción

Si estás buscando hipoteca o necesitas mejorar la actual, en idealista.com ofrecemos un servicio de asesoramiento en idealista.com/hipotecas

2 Comentarios:

En estados unidos ya se están haciendo eco de la situación:

................

Wall street journal - OCTOBER 18, 2011, 1:12 P.M. ET

Los precios de las casas en España se desploman

"La semana pasada, standard & Poor 's Ratings rebajó la deuda soberana de España de calificación y las calificaciones de 10 bancos españoles, citando el mercado inmobiliario deprimido como una razón clave para el cambio".

"El Ministerio de Obras Públicas dijo que los precios de la vivienda han bajado un 18% durante tres años en el país, una importante fuente de tensión para el sector financiero del país, aunque se espera que esas caidas continuen durante los próximos años y que ya tiene comprometidas cantidades equivalentes al 40% del producto interno bruto en préstamos a promotoras y constructoras, respaldados por una garantía que pierde valor a medida que los precios de las propiedades descienden"

Yo voy a esperar un par de años más, pagaré el piso al contado y me salto al banco.

Si no prestan dinero los bancos, se ahogarán, su negocio es el crédito!

Para poder comentar debes Acceder con tu cuenta