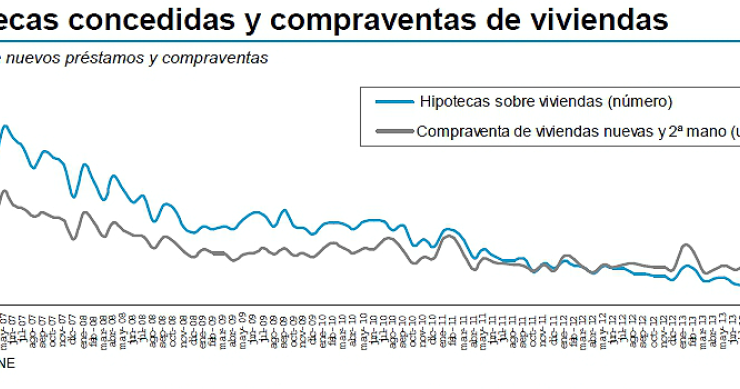

Una de las consecuencias más palpables de la crisis financiera fue el cierre del mercado de crédito. En la era post-burbuja adquirir una casa con financiación bancaria se convirtió en una misión imposible, lo que condujo a un punto de inflexión en la relación entre las hipotecas concedidas y la compraventa de viviendas. En 2007 el número de estos préstamos era un 25% superior al de las transacciones, una tendencia que viró de rumbo a partir del verano de 2012