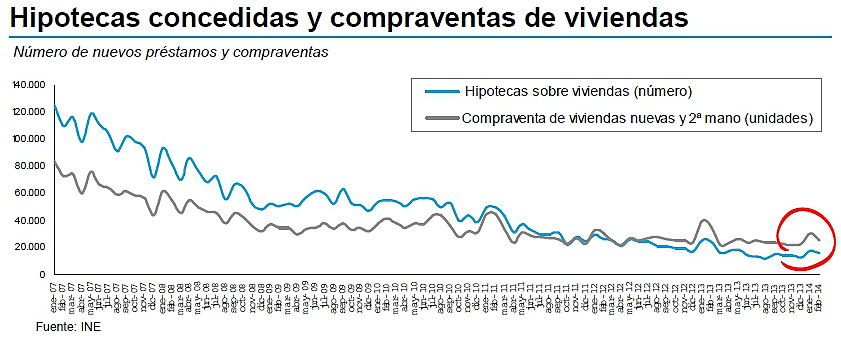

Una de las consecuencias más palpables de la crisis financiera fue el cierre del mercado de crédito. En la era post-burbuja adquirir una casa con financiación bancaria se convirtió en una misión imposible, lo que condujo a un punto de inflexión en la relación entre las hipotecas concedidas y la compraventa de viviendas. En 2007 el número de estos préstamos era un 25% superior al de las transacciones, una tendencia que viró de rumbo a partir del verano de 2012

fuente: departamento de estudios de solvia a partir de datos del ine

Un estudio realizado por el departamento de estudios de solvia ofrece una radiografía de cómo ha variado la relación entre las hipotecas concedidas y las ventas de viviendas. El primero de los gráficos muestra, por ejemplo, como en enero 2007 la cifra de estos préstamos casi doblaba a las operaciones de venta de pisos. Una situación que se justifica porque, tal y como recuerdan desde la inmobiliaria de banco sabadell, se puede hipotecar una vivienda sin que se produzca su venta

Esta situación fue la habitual en España hasta que estalló la crisis financiera mundial en el verano de 2008 aunque sus repercusiones para el ciudadano de a pie no se dejarían a sentir hasta muchos meses después. En consecuencia, la brecha que existía entre las hipotecas concedidas y la compra de viviendas se fue estrechando progresivamente hasta llegar casi a solaparse estos dos datos en el verano de 2011. El punto de inflexión que daría lugar al cambio de tendencia llegaría un año después

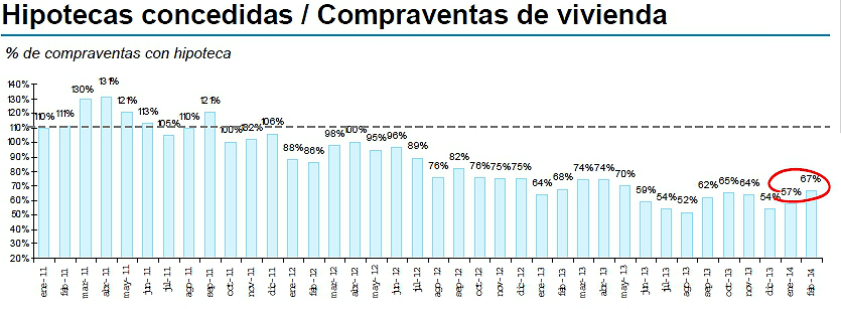

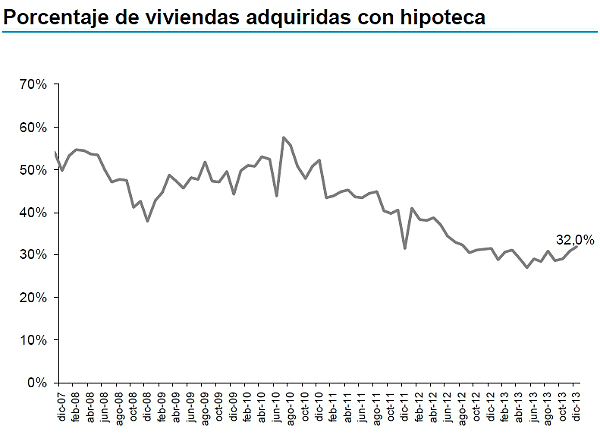

En concreto, en el periodo estival de 2012 el número de viviendas vendidas en España comenzó a ser superior al de hipotecas otorgadas. Una situación que se mantiene casi dos años después, época en la que las compras de pisos a tocateja (en efectivo) han ganado gran protagonismo en el mercado. Según los datos de solvia la proporción de ventas de viviendas financiadas ha pasado de suponer el 65% en 2007 frente al 32% que representó a cierre del año pasado

Euroval mira con cautela lo que pueda ocurrir en los próximos meses , ahora que la banca ha vuelto a ‘airear’ el negocio hipotecario. La tasadora constata una “cierta mejoría” en este mercado con una concesión más comedida. “Las nuevas hipotecas hay que entenderlas en el intento de mantener o ganar posiciones de mercado por parte de las entidades de crédito, en el nuevo escenario tras la reestructuración financiera”

Pero también pone de relieve los problemas que afectan a este negocio. “En un entorno de bajísimos tipos de interés, y con una fuerte caída media acumulada muy significativa del precio de la vivienda, las condiciones para el préstamo hipotecario son buenas, vistas desde la perspectiva de la disponibilidad de liquidez y el precio”, asevera. “Otra cosa es la capacidad de la demanda de préstamos relacionada con la baja creación de empleo de la economía”

Tocateja vs hipotecas: la compra de casa en efectivo pasa del 39% en 2007 al 68% actual

Inexistente, inalcanzable o simplemente, inaccesible. Son algunos de los adjetivos que en los últimos años se han utilizado para referirse al mercado hipotecario español. Por eso las casas pagadas a tocateja han pasado de representar el 39% del total a suponer ahora el 68%

3 Comentarios:

El batacazo en el precio de las viviendas va a ser monumental, ríete tú de Japón. 10 años?, 15 años? o 20 que pa eso somos españistán, aquí intentamos mantenemos los precios a duras penas (frob, sareb....) gastándonos lo que no tenemos y ni con esas.

Quien compre ahora se está ahorcando, que luego no venga con quejas ni con que su hipoteca es abusiva. La información está ahí.

Pip ... pip ... pip ... piiiiiiiiiiiiiiiiiiiiiiiiiii

Acabo de ver una vivienda, completamente a reformar, al mismo precio que otra muy similar prácticamente en la misma zona pero completamente reformada. Algunos siguen soñando con tiempos pasados, y otros van asumiendo que lo que hay es lo que hay.

Para poder comentar debes Acceder con tu cuenta