La vivienda en España está sobrevalorada aún un 24%, casi la mitad que hace tres años, según cálculos del observatorio de coyuntura económica (oce) del instituto Juan de mariana. Alerta de la ralentización del ajuste del precio y de que si prosigue este ritmo de caídas, se necesitarían cuatro años más para completar el ajuste

El organismo muestra su preocupación por la moderación del ritmo de bajada de los precios y asegura que si el ajuste se ralentiza aún más, entonces no veríamos la caída precios que contempla, del 24%, hasta dentro de una década. Pone de relieve que "sin un ajuste en el precio de la vivienda, será mucho más difícil para el resto de la economía encarar la recuperación. Es necesario que los inmuebles se liquiden y los precios regresen a sus fundamentales, tal como sucedió hace ya dos años en otros países como eeuu"

Según el instituto Juan de mariana, en España el ritmo de ajuste ha sido notablemente inferior al de eeuu, debido a que nuestros bancos y cajas se han dedicado a refinanciar a promotores y a retener su stock de viviendas a la espera de que el precio de los inmuebles aumente, algo que cree improbable que suceda mientras este ajuste previo no se complete. Por ello, urge al gobierno y al banco central europeo (bce) a que dejen de sostener financieramente a las cajas de ahorro

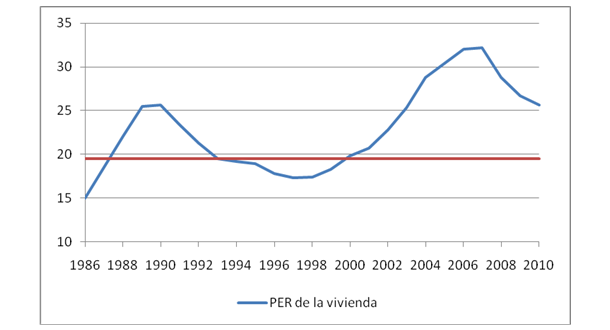

Desde 2007, el oce viene calculando la magnitud de la burbuja de precios de la vivienda en España. En aquella primera edición de este informe, ya se avanzó que los precios de la vivienda estaban sobrevalorados en un 40%, tomando como referencia la relación entre los precios de venta y los de alquiler, una magnitud que los autores han denominado Per de la vivienda (En el lenguaje bursátil se denomina per al número de veces que el beneficio neto de una empresa se encuentra incluido en el precio de sus acciones)

El precio medio del metro cuadrado de la vivienda en España se situó, en 2010, en los 2.476 euros. Mientras, el alquiler medio por metro cuadrado y año costaba 97 euros. Esto quiere decir que a finales del pasado año el per de la vivienda (número de años que se necesitaría alquilar un inmueble para recuperar el monto inicial de la inversión) se situó en 25,6. Esta cifra está aún muy alejada del 19,5 que refleja su media histórica, aunque es cierto que ha caído sustancialmente respecto al 32,2 que marcaba en 2007

En el siguiente gráfico puede observarse la oscilación histórica del PER y su tendencia a regresar al valor medio de 19,5

79 Comentarios:

El mercado ha cambiado, los compradores se informan, y nadie compra fuera de mercado. Se acabó el pelotazo inmobiliario. Si quieres vender, acepta el mercado, sino, prepárate a malvender dentro de un año o dos, o quedarte el piso 15 años hasta que recupere el precio del 2007. Mientras tanto, la economía seguirá por los suelos, y el paro creciendo, con algún pequeño recorte coyuntural, y las pensiones en riesgo de desaparición.

"No hay peor ciego que el que no quiere ver" - Anónimo.

....................

¡No volverán los precios de 2007!

Sigo diciendo que los pisos y casas estan todavia a precio de escandalo! muchos se han estado enriqueciendo a cuesta de otros y ahora quieren seguir con LA BURBUJA?, pues ya es hora que acabe todo esto y que los precios y casas vuelvan a un precio real de cuando teniamos pesetas no euros!, en realidad nunca se debiera haber cambiado la peseta por euro especialmente un pais como este que no tiene una solida economia.

2013 = 90% descuento.

2013 = 90% descuento.

............................

¡Eso!

Este análisis es demasiado rudimentario para ser de alguna utilidad.

El "per" es una relación entre le valor de unos beneficios y el valor de una acción. Solo tiene sentido si tanto los beneficios como las acciones tienen precios de mercado. En la vivienda, ni el precio de las viviendas ni el de los alquileres son precios de mercado. Están afectados por los impuestos, por ejemplo. Una desgravación fiscal para quienes compran vivienda hace aumentar el "per" mientras que que su supresión volvería a hacer crecer ese "per". Una desgravación fiscal al alquiler, hace descender el "per" si la recibe el inquilino y hace aumentar el "per" si la recibe el casero. La edificación de vpo, que no puede alquilarse una vez comprada, hace descender el "per". Todos estos cambios legales en el intervencionismo público son arbitrarios y cambian erráticamente según los vientos políticos y no se puede esperar que regresen a una media histórica.

Otro problema clave con los "per" es que son nominales y se basan en la fantasía de que la rentabilidad de una inversión depende del número de pesetas o euros que produzca.

Por ejemplo, el "per" que proporciona un lingote de oro enterrado en el jardín es infinito, a pesar de lo cuál, quien hace 10 años conservó el valor de su ahorro convirtiendo ese valor en una barra de oro ha sido menos saqueado por el estado que quien compró una vivienda, acciones de bolsa o deuda pública. Puede ocurrir perfectamente, y de hecho es lo que normalmente ocurre, que la depreciación de la moneda sea mucho mayor que el beneficio de las empresas.

Por ejemplo: un ahorrador que tiene 100 euros los convierte en una moneda de oro. Otro ahorrador que tiene 100 euros los convierte en acciones de bolsa. Al cabo de 3 años, el inversor en bolsa, entre los beneficios que ha recibido y lo que se ha revalorizado su acción tiene 140 euros, lo que es un "per" (total return) de 8 y pico. El "inversor" el oro, tres años después simplemente tiene la misma moneda que al principio y se ha limitado a conservar el valor de su ahorro. Si trata de vender su moneda obtendrá, por ejemplo, 170 euros, lo que hace que extrañamente esa moneda guardada en un cajón haya generado unos beneficios de un 70% en tres años y un "per" de 5.

La moneda de oro no genera, por supuesto, ningún beneficio y su aumento de precio es debida a las ingentes pérdidas que provoca conservar el valor en euros, unas pérdidas contra las que protege el oro pero no las acciones.

Para que el "per" sea útil debe ajustarse con la pérdida de valor de la moneda pero nadie sabe cuál es esa pérdida.

2014=gratis

2015=gratis y con coche de regalo

Aún en el caso de que se obtenga un "per" corregido de todas estas distorsiones, hay un problema mucho más fundamental con ese "retorno a la media histórica".

El "per" es una cantidad de tiempo. Una variable en dimensiones de tiempo y expresada en unidades de tiempo (año). Un per de 12,5, por ejemplo, significa que un activo tardará 12.5 años en generar unos beneficios cuyo valor sea igual al costo de esa inversión. En una vivienda eso significa que con lo que cuesta comprar esa vivienda podrían pagarse las rentas de alquiler actuales durante 12.5 años.

Sin embargo el año no es una magnitud económica ni las cantidades expresadas en años tienen sentido económico a pesar de que los economistas lo utilicen constantemente.

El año o el minuto no tienen sentido económico del mismo modo que el kilómetro o el litro lo tienen. No hay ninguna razón por la que podamos esperar que el precio del un litro de leche, de gasolina y de agua vayan a igualarse porque en los tres casos se trata de "un litro"

Lo que afecta al funcionamiento de la máquina económica no es el tiempo como magnitud, una cierta cantidad de tiempo tal como lo mide un reloj o un calendario. Lo que afecta a la economía es el valor económico de ese tiempo y el valor económico contenido en el tiempo, como el valor contenido en el cobre o el petróleo, cambia según las épocas. El año tiene una cierta cotización y hay años mucho más caros que otros, lo mismo que en ciertas ocasiones un barril de crudo tiene más valor que en otras.

Siendo el tiempo la materia prima más esencial de la economía, la cotización del tiempo, el precio del tiempo, es el precio más importante en una economía. Este precio de tiempo es lo que se llama "tipo de interés"

Un "per" de 8 viene a significar que el inversor deberá esperar 8 años acumulando los beneficios de su inversor antes de que esos beneficios acumulados equivalgan a lo invertido. Si el "per" en lugar de ser 8 es 14 significa que en lugar de esperar pacientemente 8 años tendrá que esperar 14.

Puede parecer que esperar 14 años es una espera mucho mayor que esperar 8 años pero la economía no ve el paso del tiempo sino que mide el costo de ese tiempo y lo que define económicamente una espera no son los "años físicos" sino el valor económico de ese tiempo que se espera.

Si los tipos son bajos, si el tiempo tiene poco valor, esperar 14 años puede ser esperar menos que esperar 8 años si el precio del tiempo es mucho mayor (si los tipos de interés son más altos)

Una inversión con un "per" de 20 y tipos de interés al 1% puede ser mucho más rentable que otra inversión con "per" 8 y tipos del 17%.

El problema es que todo propietario, por razones psicológicas, tenderá de sobreestimar el valor de su propiedad. Supongo que este postulado ser vería confirmado si finalmente los aquí "muertos de hambre" (a muchos propietarios de este foro debería aplicarseles un buen lavado de boca con jabón) acceden a una vivienda. Parece ser un rasgo muy humano. Pero ello no es óbice a que -tarde o temprano- el propietario que quiera vender tenga que tomar una decisión. Y parece que son víctimas del "bird in the bush". Os pongo una cita en original (inglés), lo cual no debe ser impedimento para su lectura y entendimiento, ya que tanto los compradores como los propietarios en este foro destactan por su magnífica educación. El paper se llama "A Bird in the Hand or Two in the Bush: advantageous Decision Making in the Context of Simultaneously versus Sequentially Presented Options" y es de unos tíos de la Stanford university. Dicen cosas interesantes, como

"Moreover, because individuals tend to nurture unrealistic optimism regarding future outcomes (Kruger and Burrus 2004; weinstein and Klein 1996), we propose that sequential choosers will feel overly optimistic about those future, yet unavailable, options. As a consequence, in contrast to simultaneous choosers who remain focused on the options currently available, sequential choosers may overestimate the likelihood of encountering a better option later, thereby reducing their commitment to the option currently under consideration."

El problema de la mayoría de los vendedores/propietarios es que son sequential choosers.

Por logica.

Los precios de los alquileres son demasiado altos. Respondian a una situacion en la cual los propietarios no sacaban sus pisos al mercado del alquiler y los reservaban para especular por ellos. En proximas fechas cuando desistan de intentar venderlos aprecios que nadie les va a pagar lo pondran en alquiler. Resultado, bajaran los precios del aquiler.

Los precios de los pisos son demasiado altos y como indica este estudio no responden al "per de la vivienda". Al excederse ese per tendran que ajustarse a 19.5 años que es la que los expertos consideran adecuada (podria ser menos)

Bueno, si multiplicamos un precio de alquiler rebajado en un 20-30% (no me parece una caida demasiado alta para la crisis que tenemos) por un per que tiene que bajar un 24% para ser 19,5 el resultado habla de caidas entre el 39,2-47,68%

Esas caidas superiores al 40% son las que por logica tendrian que ocurrir

Para poder comentar debes Acceder con tu cuenta