Artículo escrito por Juan villén, responsable de idealista hipotecas

Es posible que seas una de las personas que no se dejaron llevar por el boom inmobiliario hace unos años y hoy quieren comprar una vivienda, y que te hayas sorprendido (por no decir mosqueado) cuando ves que siendo personas solventes y sin incidencias de pago, tu solicitud de hipoteca es denegada por los bancos, o bien recibes ofertas con diferenciales del 2,50% y múltiples vinculaciones

Lo cierto es que la necesidad de los bancos de sanear sus balances, vía reducción de morosidad, incremento de márgenes y re-equilibrio de activo/pasivo a través de una reducción del crédito está limitando mucho la capacidad de acceso al crédito de las familias

Uno de los argumentos que se esgrime a menudo para justificar esta restricción del crédito es la alta morosidad que tienen los bancos, fruto fundamentalmente de los excesos del ladrillo. Pero realmente, ¿cuál es esta morosidad y de dónde viene?

El banco de España publica trimestralmente el desglose de los saldos de crédito, tanto a nivel de préstamos pendientes de vencer como de saldos morosos (último dato publicado, primer trimestre de 2012). En el siguiente gráfico vemos la evolución del ratio de morosidad en función del sector de actividad o destino del crédito

Sin entrar a valorar la posibilidad de que políticas de refinanciaciones masivas pudieran esconder datos más duros, es fácil observar cómo la morosidad está disparada en los sectores de actividad inmobiliaria y construcción, mientras que el sector que mejor paga es el crédito destinado a la vivienda (las hipotecas de particulares)

Además, podemos ver que a nivel de tendencia, tanto la línea de vivienda como de consumo duradero parecen haberse estabilizado desde hace 3 años, mientras el crédito a las empresas no deja de empeorar

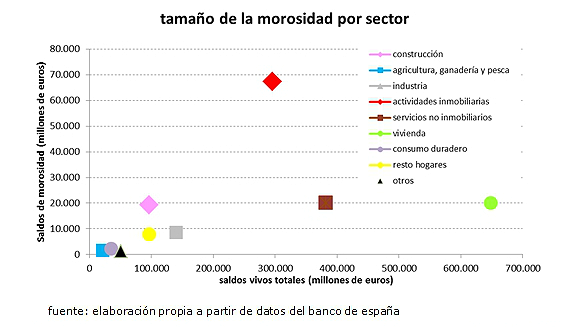

Pero, ¿cuál es el tamaño del problema?

Aunque el gráfico anterior apunta claramente dónde reside el problema de los bancos, debemos poner en perspectiva estos ratios, identificando el tamaño de estas bolsas de morosidad

En el gráfico siguiente mostramos esta información con los saldos puntuales del primer trimestre de 2012, donde el eje vertical refleja los saldos de morosidad y el eje horizontal los saldos totales (en millones de euros). Hemos marcado las actividades inmobiliarias y construcción como rombos, las ligadas a personas físicas como círculos y el resto de actividades empresariales como cuadrados

Pues bien, la morosidad inmobiliaria presenta un saldo moroso de 67.000 millones de euros, frente a los 20.000 millones de la vivienda, a pesar de que ésta constituye con diferencia el mayor volumen de saldos en los balances de los bancos. La construcción junto con la actividad inmobiliaria representan el 59% de toda la morosidad del sistema, y casi 3 veces más que toda la deuda de los particulares

Es decir, que los particulares con hipotecas somos los mejores pagadores y sufrimos la falta de crédito por la alta morosidad de las empresas. No obstante, somos también la mayor bolsa de crédito vivo de los bancos y por tanto un pequeño/gran riesgo para la banca

¿Qué nos depara el futuro?

La caída del precio de la vivienda supone un gran impacto en estos datos, pues se reduce la capacidad de recuperación de parte de esta deuda vía venta de inmuebles

Por otro lado, la mala salud de la economía, el alto nivel de desempleo y el incremento de impuestos se traducen en una menor renta disponible de las familias. Todo esto es lo que está detrás de los miedos a que la mayor bolsa de crédito – las hipotecas a particulares – sufran su particular vía crucis en los próximos meses

Está claro que el crédito para la promoción inmobiliaria está bajo mínimos, pero sí es cierto que para dar salida al stock de inmuebles que los bancos manejan – directa o indirectamente – deben proporcionar la financiación que las familias necesitan, por lo que deben seguir concediendo hipotecas aunque sea con mayor cautela

Aquellos bancos que estén más saneados y tengan una mochila inmobiliaria menos cargada se encuentran en mejores condiciones para atraer a aquellos compradores que no se dejaron llevar por el boom y ahora sí quieren adquirir una vivienda, sin tratar de atraer al cliente a sus pisos adjudicados o promociones sin vender

Lo que sí está claro es que los diferenciales que actualmente aplican los bancos (en torno o superiores al 2%) se van a mantener hasta que los niveles de morosidad vuelvan a números razonables, y eso llevará tiempo

¿Problemas para encontrar la mejor hipoteca? visita idealista.com/hipotecas

20 Comentarios:

Por favor, todo el mundo, dentro y fuera de España sabe que el precio de las casas sigue siendo un disparate

Los bancos están haciendo un favor a esas personas para que se endeuden por cantidades absurdamente altas

Donde la Depresión (deflación + recesión) es de caballo

Es en los sectores centrales de la Crisis: actividades financieras y de seguros junto con la construcción.

Mientras el estado siga necesitando todo el credito disponible y más, lo bancos no podrán dar hipotecas a particulares. Ademas, no olvidemos que gran parte de los fondos que recibimos son para "rescatar" a la banca. Evidentemente, la banca solo puede recibir, para tapar agujeros, pero no dar.

El Euribor mas bajo que nunca y los diferenciales no son del 2 sino de 4 puntos y de salida un 6,5%. A los bancos se les da dinero y ellos suben los intereses .La banca siempre gana. Y cuando gana menos o se equivoca ,se le ayuda.Los contribuyentes pues a contribuir ,como siempre

El Euribor mas bajo que nunca y los diferenciales no son del 2 sino de 4 puntos y de salida un 6,5%. A los bancos se les da dinero y ellos suben los intereses .La banca siempre gana. Y cuando gana menos o se equivoca ,se le ayuda.Los contribuyentes pues a contribuir ,como siempre

Un pais en ruina por culpa de 4 faldas locas por las casas

NO soy economista, pero tengo claro que para prestar un banco tiene que tener dinero y nos bombardean todos los días con las temidas " capitalizaciones " de bancos ( temidas por ellos, claro está), así que está claro que no dan hipotecas porque no tienen dinero y precisamente están a la difícil caza del euro para sanearse ellos mismos primero y el escaso dinero que prestan se lo dan a cuenta gotas a aquellos que ofrezcan y pasen por dar las máximas garantías de devolución de lo prestado. El dinero no se desvanece así como así, está en manos de pocos y en paraísos fiscales a buen recaudo y lejos del alcance de los organismos controladoresy lejos de bancos españoles de dudosa credibilidad, el dinero está en manos de gente que no necesita más casas, ni más productos, ni bienes y tienen todos los servicios inimaginables a precios para ellos irrisorios. El dinero está en manos de aquellos que lo mueven en inversiones transnacionales con facilidad y que se aprovechan de tener a sueldo asesores fiscales en todo el mundo. Los demás, la mayoría, somos unos probrecillos que tenemos un sueldito en el mejor de los casos y si logramos ahorrar algo se lo come la inflacción mes a mes. Como para pensar en hipotecas para comprar un pisito.

No se le puede echar la culpa a la gente que se hipoteco demasiado, la culpa es de quienes deberian haberlo controlado, y que conste que yo vivo de alquiler y no tengo hipoteca, pero creo que el echo de que ahora echemos la culpa a los españolitos que compraron un piso, es lo que ellos quieren para desviar la atención de quien ha sido la culpa. La diferencia esque el españolito que se compro la vivienda paga las consecuencias (embargos, no llegar fin de mes...) y los bancos no pagan su parte de culpa porque siempre ganan... si el tema de la vivienda se hubiese controlado por los que gobiernan, que son los que lo deben hacer, esto no hubiera pasado...

Yo lo tengo claro, la culpa es de los que piden la hipoteca, en el momento que la firmas te comprometes y luego no vale "patalear" o "llorar".

Pedir una hipoteca es algo muy serio, nadie te obliga a pedirla.

Si tu me pides 10€ para devolvermelos en 1 mes, yo te hago hipotercar tu reloj de 10€ para saber que no voy a perder nada por dejarte ese dinero, y además esta hipoteca se refleja en un documento oficial en el que se añade que por impago me quedaría con tu reloj y además me tendrías que pagar 100.000€ mas, por mas injusto que lo veas el hecho es que estubiste conforme a la hora de firmarlo.

Yo de verdad lo siento muchísmo por todos los que estén "pillados" por sus deudas, pero lo que está claro que los bancos no van de "buena fe", son puros negocios y cualquier papel que te den para firmar tienes que tener un cuidado tremendo por que ellos tienen la cuenta en el que está todo tu dinero y con nada se puede echar por alto tu vida.

:(

¿Entonces si yo pido 10 céntimos y tengo que devolverle al banco mas comisiones 13 céntimos, y no pudiera devolvérselo del todo me pueden hacer pagar 1.000.000.000.000.000.000.000.000.000.000.000€ mas por que lo ponía en el contrato del préstamo que firmé?. No lo veo lógico, vamos que me importa un pepino mi firma, se puede ir mi firma a al put. Mierd. Que no vale nada, es que es para suicidarse.

Para poder comentar debes Acceder con tu cuenta