Comprar una vivienda para alquilarla en Madrid o Barcelona brinda una rentabilidad bruta de la inversión superior al 4% al cierre del primer trimestre. Según los datos obtenidos por idealista.com, portal inmobiliario líder en España, la rentabilidad bruta de una vivienda en alquiler en Madrid es del 4,2%, mientras que la ciudad de Barcelona ofrece un 4,1%. En el resto de España varía entre el 3% de a coruña y el 6,3% de Lleida

De entre las grandes ciudades españolas Sevilla es la que ofrece una mejor rentabilidad, con un 4,3%, seguida por Zaragoza, donde se puede obtener un 4,2%. Bilbao y Valladolid son las menos rentables de entre los grandes mercados, con un 3,8% en ambos casos, mientras que en Valencia se queda en un 4%

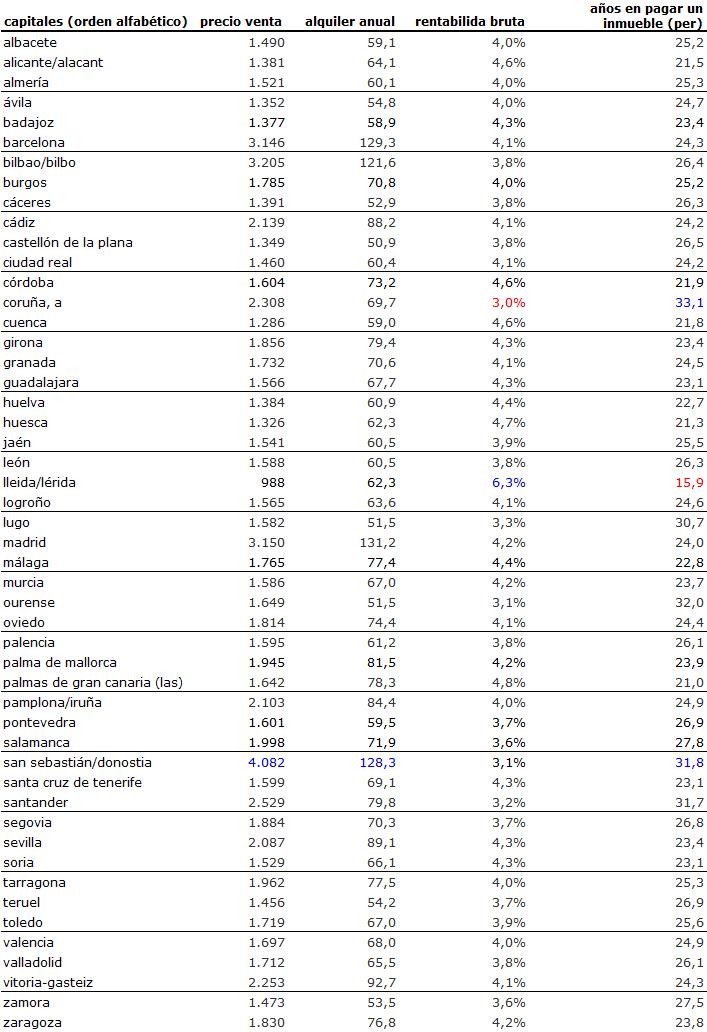

Rentabilidad de las capitales españolas

Entre el resto de capitales españolas, Lleida es la que resulta más rentable, con un 6,3% de rentabilidad. Le siguen Las Palmas de Gran Canaria (4,8%), Huesca (4,7%), Cuenca, córdoba y Alicante, con un 4,6% de rentabilidad en los tres casos. Por detrás quedan Huelva 4,4% y málaga 4,4%

Sin embargo, las rentabilidades más bajas de España son las que obtienen los propietarios de viviendas en alquiler en a coruña (3%), Ourense y san Sebastián (3,1% en ambos casos). A continuación se sitúan santander (3,2%) y Lugo (3,3%)

Según Fernando Encinar, jefe de estudios de idealista.com, “cada vez son más los casos de pequeños ahorradores que ante la incertidumbre bancaria utilizan el ladrillo como valor refugio. Los precios de la vivienda en venta siguen bajando y esta operación ofrece rentabilidades interesantes para todos aquellos que dispongan de capital y sepan ajustar el precio en las negociaciones”

Para la elaboración de este estudio, idealista.com ha dividido el precio medio de venta entre el precio de alquiler en las diferentes mercados referente a los índices trimestrales referentes al primer trimestre de 2013. El resultado obtenido es el porcentaje bruto de rentabilidad que proporciona a un propietario alquilar su vivienda. Este dato facilita el análisis del estado actual del mercado y es un punto de partida básico para todos aquellos inversores que quieran comprar activos inmobiliarios con el fin de obtener beneficios

Tablas con datos de todas las capitales analizadas por idealista.com en la página siguiente:

46 Comentarios:

Un casero de Madrid,piso nuevo en san chinarro -Madrid

Ej: me pagan 624euros de alquiler mes, aproximado 7400 euros / año.

(Les he tenido que rebajar por la competencia ...y se iban, con solo 1 mes esperando que llegue otro palman mis cuentas)

Quita 180 euros / mes de comunidad. Total 2160 el año

Alguna derrama 400 euros año

Seguro 400euros

Ibi 800euros año

Mantenimiento 2000 euros año! Lavadora rota q si la puerta no cierra q si pintar acuchillar suelos etc, reformulación cuando se vallan

Lo que baja el precio de mi casa no lo cuento.

Lo que me queda es menos de 4000€ al año.

Piso nuevo en san chinarro. 300k que me costo, la ruina es poco lo que tengo.

Resultado es que tengo un pozo al que se va mucho de mi dinero,que mas quisiera yo tener un 4 por ciento anual de renta.

Ni en mis mejore sueños y eso que tengo una pareja con una niña que son estupendos y me pagan, no me destrozan nada y los vecinos están encantados con ellos....y tengo tranquilidad

Me tendrían que pagar mas de 1500€ y eso va a resultar imposible del todo

Pues dios te lo conserve porque de esos hay pocos.ya quisiera yo un inquilino como ese.

....................................................................................si consigues alquilarla.

Vaya una m....

Si a ese supuesto 4% le quitas todos los gastos, te quedas en un 2,5% como mucho.

Arriesgarte a comprar un piso para ponerlo en alquiler, con todos los problemas que tiene, para ganar un 2,5%..... pues mira, mejor lo meto en un fondo, una cuenta o renta variable.

Hace días que se está lanzando la idea de que comprar para alquilar es una buena inversión.

Como mucha gente haga lo mismo y salgan muchos pisitos en alquiler, verás tu lo fácil que será encontrar inquilino.

A ver como le dices que alquile el tuyo en lugar de los otros 400.000 pisos que le ofertarán.

!!Alquila el mio.... que la inversión que hice me tiene que dar un 4% de interés bruto!!!

4% bruto, vaya miseria .... !!y eso en el caso de que se alquile!!

Hace días un banquero (creo que del sabadell) decía algo de que la rentabilidad era del 7 y pico %.

¿Que ha pasado para que en menos de un mes ahora sea del 4%?

Hace días un banquero (creo que del sabadell) decía algo de que la rentabilidad era del 7 y pico %.

¿Que ha pasado para que en menos de un mes ahora sea del 4%?

----------------------------------------

Pues muy sencillo, este estudio lo ha realizado el centro de estudios burbu-bajistas de idealista. Que todo lo que estudia es bajo

A) el propietario tiene que restar del alquiler del alquiler anual: 1) el periodo medio de desocupación entre inquilino e inquilino. 2) los gastos de comunidad ordinarios y extraordinarios del año. 3) el ibi del año 4) la proporción anual de gastos de mantenimiento cada vez que se va el inquilino (pintura, reparaciones,...). 5) los intereses de la hipoteca. Con el importe resultante podemos calcular la rentabilidad bruta y sale un porcentaje muy inferior al que se dice. Si del importe resiltante hubiéramosdescontado el impuesto sobre la renta podríamos haber calculado la rentabilidad neta, que es todavía menor.

Ése es un análisis a medio plazo, pero si hacemos un análisis a más largo plazo la cosa cambia por dos factores positivos: 1) en cuanto la economía mejore los alquileres subirán mucho más rápidamente que el ipc, todos los economistas lo sabemos. 2) a 15 años o 20 años vista (si el mundo no se ha acabado) habrá habido una revalorización media anual del 5% como poco. Resumiendo a corto plazo el rentista pierde, si aguanta 15 ó 20 años el rentista acaba obteniendo una buena rentabilidad, el secreto está en vender en el momento adecuado.

B) el inquilino miope mira a corto plazo y piensa "puedo vivir de alquiler por menos de lo que me costaría comprar", pero la visión a medio plazo es distinta, todos los que hemos sido inquilinos durante décadas hemos conocido épocas en que los alquileres han subido como la espuma, por eso hubo una ley de arrendamientos urbanos que prohibía subir la renta, en cuanto la economía mejore las rentas subirán y serán más altas que la letra de una hipoteca contratada ahora. A largo plazo el importe de la letra de la hipoteca se va haciendo cada vez más llevadero, mientras que la renta se actualiza cada año y supone un esfuerzo creciente, la cosa se hace más Drástica el día que se acaba de pagar la hipoteca, el inquilino tiene que seguir dedicando un alto porcentaje de sus ingresos a pagar el alquiler y en muchos casos no se puede jubilar porque no puede vivir y pagar el alquiler con su pensión. En cambio, el propietario que ya ha pagado su hipoteca sólo tiene que pagar los gastos de comunidad, puede disponer de la mayor parte de sus ingresos, puede jubilarse y sobrevivir con una pensión. La diferencia entre uno y otro es grande, muy grande, en cambio la diferencia entre un alquiler actual y una letra de hipoteca actual es mucho más pequeña, la cuestión es pensar en el largo plazo, tener las ideas claras y aceptar un esfuerzo inicial que se transforma en una situación más ventajosa cuanto más tiempo pasa.

Aprendiendo a hacer cuentas ?

Ya veo ya : las del cuento de la lechera

Y entonces hijo mio, que hacemos con la nula natalidad

Y mogollon de proximos pisos en venta y herencias de baby boom de la generacion de la posguerra

Si ya salimos a 1.5 casas por hijo

Para que te salga tu cuento de la lechera, se tienen que demoler viviendas

Y hasta ni sea necesario porque esos pisos a alquilar seran los construidos anteriores a 2007

Que no cumplen la normativa europea de calidades de edificacion, echas por inmigrantes sin formacion

Y promotores amateur con calidades de las que más baratas les saliese

Si enfrente estan construyendo ya en suelos baratisimos y dentro de 2 años compiten mismos pisos con 40% rebajados

Con respecto al mismo piso de enfrente

Dime que prisas tengo yo en comprar, salvo que sea un vendehumos como tu, que le va la nómina en ello

Serían baratas si los promotors tuvieran una financiación "barata", pero hoy en día, por mucho que haya bajado el precio, lo tienen muy crudo para conseguir la financiación. Y ten en cuenta además la subida de impuestos. Entonces lo que bajan el precio los suelos se lo van a llevar otras partidas. En resumen, lo de bajadas del 40% ni de coña, como mucho del 10% en el mejor de los casos.

Para que los pisos salgan baratos de verdad la fórmula que está por venir es la de cooperativa (sin un préstamo colectivo sino muchos individuales) o la de compra sobre plano, para que el promotor tenga la caja con líquido para poder llevar adelante la construcción sin pagar intereses de más del 10%

Otro detalle, si el promotor sabe que los pisos de en frente valen X y se venden con problemas, no será tonto y comenzará a venderlos con un descuento de 15-10% y en el peor de los casos ir bajando, para maximizar ganancias

Para poder comentar debes Acceder con tu cuenta