El FMI auguró este miércoles un año "muy difícil" para la banca española, y consideró inevitable la fusión de algunas cajas de ahorros por su dependencia del sector inmobiliario, en el que los precios caerán otro 15% en términos reales (teniendo en cuenta la inflación), según sus cálculos.

¿Cuándo acabará la caída de la vivienda? ésta es la pregunta que todo el mundo se hace y que el fondo monetario internacional (fmi) aborda en su último informe. En su opinión en estados unidos debe caer otro 10-15% (medido según el índice case-shiller 20), lo que llevaría la caída desde los máximos al 35%

Esto dejaría las valoraciones de las casas en ratios más normales en términos históricos. Sin embargo, el organismo advierte que el paro y que muchos propietarios de casas tengan hipotecas mayores que el precio de sus viviendas puede llevar a niveles mayores la caída necesaria antes de alcanzar el suelo

¿Será España peor que eeuu?

El fmi añade que "muchos países europeos están sufriendo las consecuencias del boom de la vivienda de años atrás", por ello, los analistas del fondo estiman que "los desajustes en algunos países son tan grandes o incluso mayores que en estados unidos en numerosos países europeos"

En este sentido, cita que Irlanda, España y Reino unido "están actualmente experimentando mayores correcciones que el resto y aún tienen una distancia considerable que recorrer"

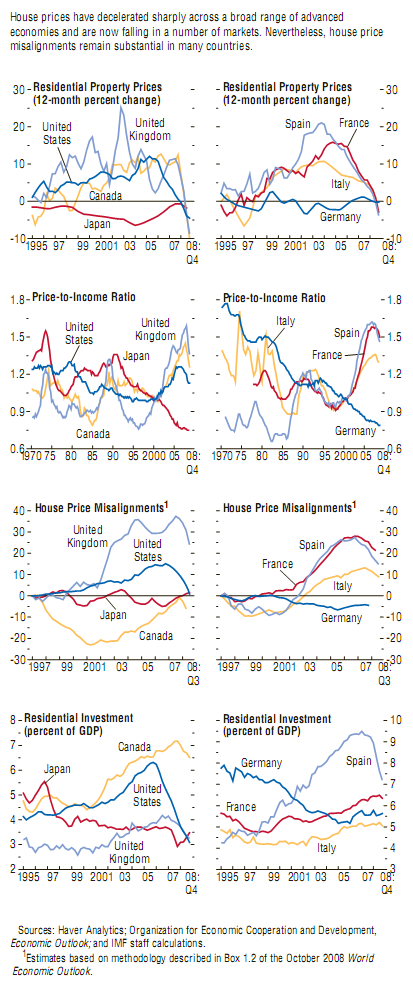

El fmi acompaña su informe con varios gráficos (a continuación). En los dos primeros muestra los cambios en el precio de la vivienda en los mayores países desde 1995. En los mismos se ve cómo España ha sido uno en los que más ha crecido el precio de la vivienda

En la segunda línea de gráficos se ve el precio de la vivienda comparado con los ingresos. En el mismo se ve cómo España aún mantiene uno de los ratios más elevados del mundo. La tercera línea muestra los desajustes que tiene el precio de la vivienda, en donde España sigue como una de las naciones donde más ajustes hay que hacer

Por último, la cuarta línea de gráficos indica qué porcentaje del producto interior bruto (PIB) se ha dedicado en cada país a la compra de viviendas. Nuevamente España destaca, por ser un país en el que durante los años anteriores mucho dinero acabó invertido en ladrillos

155 Comentarios:

Es muy fácil, la vivienda caerá...hasta el punto en el que la gente pueda comprarla.

Y cuál es ese punto? Pues olvidémonos de la puñetera burbuja que nos ha destrozado las neuronas. Pensemos con mentalidad de hace 15 años, cuánto pensaríamos entonces que era nuestro límite razonable.

No pensemos en porcentajes, o en predicciones de listillos que hace 2 años decían que era imposible que bajase la vivienda, o que subiría como el IPC. Despertemos ya de la pesadilla, ganamos lo que ganamos y nos podemos gastar lo que nos podemos gastar.

Todo lo demás es seguir en el sinsentido que hemos vivido desde hace 10 años. El sinsentido que podemos ver en cualquier hilo donde mileuristas se meten a comprar pisos por 300.000€ y ahora se desesperan viendo como no sólo se van a quedar sin casa, sino que se quedarán con una deuda alucinante...por nada

Segun el FMI, hace un año en España iban a caer mas que en Inglaterra, por diversos factores. En Inglaterra cayeron más de un 50% (sobre dolar) y en españa solo van a caer un 15%. Me parece que no es serio.

La unica diferencia entre Inglaterra y España que hay :

En Inglaterra han subido mucho los precios pero no se construido apenas nada

En España a parte de los precios tambien hay una oferta brutal en los pisos que se construido una burrrada y parte de otra ....

Pero como dice nera muchos de estos pisos se construieron en sitios donde no quiere ni debe vivir nadie ( muy lejos de los nuclos urbanos) o en sitios donde no hay ni turismo ni trabajo ( 50-100 km de la costa )

Conclusion :

Muchas de estas promociones no deseadas por nadie van a ser ocupadas por los ocupas ( si paro llega a 5-6 mln) y despues de 20 -30 años van a ser demolidas ...

Y en sitios docentes o no se venden y los bancos y los dueños los van a aguantar ( pero va pa largo 15-20 años tambien) o se venden poco a poco con bastantes bajadas ..

Particularmente, creo que un 70%.

Que no te confundan.

En este sentido, cita que Irlanda, España y Reino unido "están actualmente experimentando mayores correcciones que el resto y aún tienen una distancia considerable que recorrer" vaya, vaya, parece que hay margen para mas bajadas..... creo que se lo voy a preguntar a metrovacesa....... al chalao de la inversion del ladrillo.... estas fatal.... mete tu dinerito en oro que almenos sube..... saludos

A ver, quien se cree eso de que ahora hay que comprar para invertir??

Si vamos para los 5 m. De parados...

Llamando al pan pan, volviendo a los orígenes y sin sacar porcentajes de la chistorra, según mis números las cosas serían mas o menos así:

- Años hipoteca = 25 máximo

- Importe entrada = 30% del precio de venta (20% + 10% de gastos)

- Cuota de hipoteca = 30% salario neto

Y resumiendo para un salario de 1500 € neto (que es un salario bastante decente para lo que hay últimamente) y una entrada de 33.0000 € (que se dice pronto pero cuesta muchos años de ahorro conseguirla) las cosas quedarían tal que así

Precio de venta = 85.000

Entrada = 25.500

Hipoteca = 68.000

Años = 20

Cuota hipoteca = 470 €

Resumiendo, que según mis cálculos, (euro arriba euro abajo), los precios deberían bajar tanto como que una vivienda medía en España cueste 85.000 € que es lo que se puede comprar con un sueldo medio en España.

¿Me equivoco?

Buenos dias relatos ;)

Un forero, no recuerdo quien, explico como la oferta no se ajusta necesariamente a lo que la demanda pueda pagar, si no al beneficio que genere.

Mejor dicho sería, cuando costaría, por ese razonamiento, una vivienda en los paises en desarrollo... por que la gente vive en favelas o chabolas? por que una vivienda no puede ajustarse siempre al salario medio local, haz los calculos para una persona que gana 60e al mes en Guinea Bissau pro ejemplo.

Me gusto mucho ese post y no lo guarde, que lastima.

Llamando al pan pan, volviendo a los orígenes y sin sacar porcentajes de la chistorra, según mis números las cosas serían mas o menos así: - años hipoteca = 25 máximo - importe entrada = 30% del precio de venta (20% + 10% de gastos) - cuota de hipoteca = 30% salario neto Y resumiendo para un salario de 1500 € neto (que es un salario bastante decente para lo que hay últimamente) y una entrada de 33.0000 € (que se dice pronto pero cuesta muchos años de ahorro conseguirla) las cosas quedarían tal que así precio de venta = 85.000 entrada = 25.500 hipoteca = 68.000 años = 20 cuota hipoteca = 470 € Resumiendo, que según mis cálculos, (euro arriba euro abajo), los precios deberían bajar tanto como que una vivienda medía en España cueste 85.000 € que es lo que se puede comprar con un sueldo medio en España. ¿Me equivoco? Pues sí te equivocas. La vivienda media en españa se compra entre dos, así que ya no serían 85.000 sino 170.000. Además se dan hipotecas a 40 años, por el 40% del sueldo, con lo que ya estamos en 200.000. También existen los avales, los préstamos personales, donaciones, herencias...

40 años?? 40% del sueldo?? NO WAY

Lo que ha comentado "Relatos Eroticos" no es muy "Sexy", pero es puro sentido común:

Yo añadiria que tu vivienda tiene que representar max. 4-5 veces tu sueldo anual bruto.

Yo vivo en un piso de alquiler que valía hasta hace 18 meses 1,2 millones de Euros. Para comprarlo tiene que bajar a la mitad.

Para poder comentar debes Acceder con tu cuenta