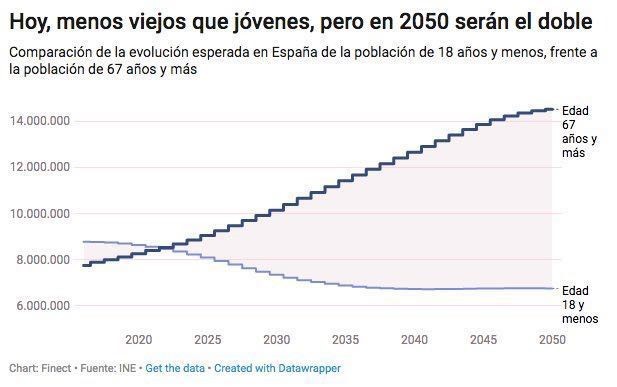

En algún momento entre 2020 y 2025, la curva de población de jóvenes de 18 años o menos, se cruzará con la curva de personas de más de 65 años. A partir de ahí, habrá más ancianos que jóvenes y así seguirá aumentando la tercera edad hasta que en 2050, haya el doble de ancianos que de jóvenes. Y se espera que en menos de una década el número de jubilados al año duplique al de personas que empiezan a trabajar.

“Las curvas de este gráfico lo dicen todo”, dice Vicente Varó, un periodista especializado en finanzas. Trabaja en Finect, una especie de Facebook de bolsa y mercados, donde se comparte la información financiera del momento, se publican artículos y recomendaciones para ayudar a tomar decisiones.

Y, por supuesto, una de las más importantes del momento actual es: ¿Cómo prepararme para ese futuro? “Lo más sensato es empezar a ahorrar desde muy joven”, responde Varó.

Pero ahorrar y joven parecen ser dos palabras que no cuadran. La inmensa mayoría de los jóvenes apenas vislumbra dónde estará cuando cumpla 65 años. Eso está muy lejos, por lo cual no les entra ninguna preocupación. La preocupación es conseguir un trabajo (España tiene junto con Grecia la tasa de paro juvenil más alta de la UE), ganar un salario razonable, y comprarse un piso.

Pues bien, esas tres cosas ahora son más difíciles de conseguir que hace diez años. La prueba es que la tasa de emancipación de los jóvenes entre 16 y 29 años ha ido cayendo desde 2007 y hoy es del 17%, según un informe del Consejo de la Juventud. Eso quiere decir que solo 17 de cada 100 jóvenes de esas edades pueden salir del nido familiar.

Si la mayoría no tiene recursos para salir del nido familiar, menos los tendrán para hacerse un plan de pensiones.

Lo triste del caso es que son precisamente ellos los que van a sufrir el golpe de las pensiones cuando les llegue el turno de jubilarse. El sistema español se basa en que la población joven trabajadora paga con su trabajo las pensiones de los jubilados. Debido al paro juvenil, al envejecimiento y a que el gasto en pensiones es el más alto de la historia, esa caja de pensiones ha ido disminuyendo hasta casi agotarse.

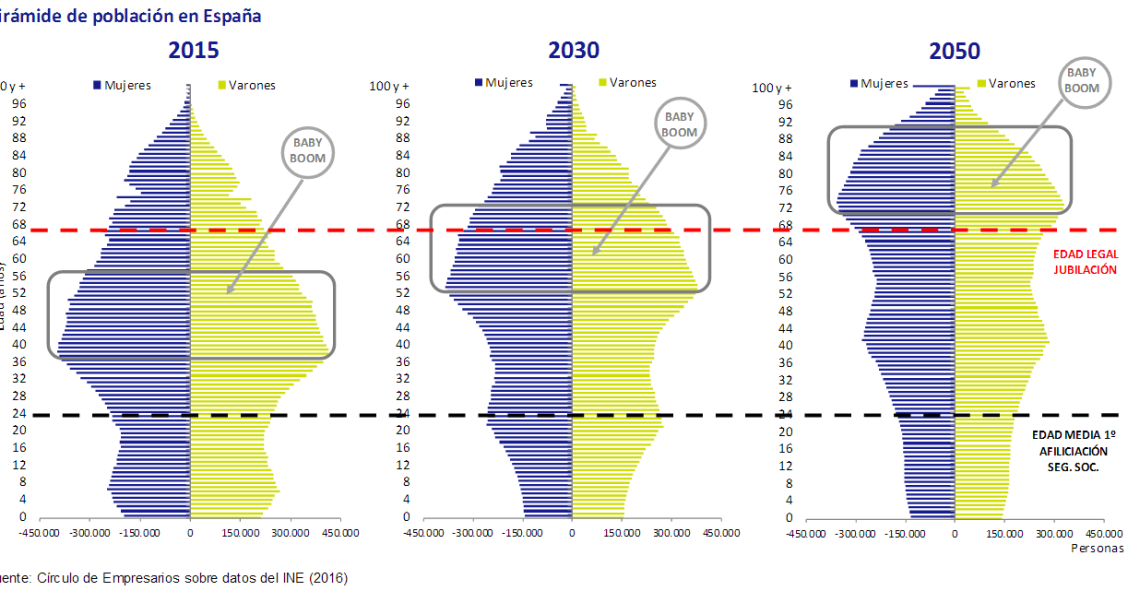

Dentro de una década afrontaremos serios problemas para sufragar las pensiones, pero dentro de 30 o 40 años eso será un drama catastrófico, si tenemos en cuenta que en 2050 España será el segundo país del mundo con más mayores de 65 años, solo por detrás de Japón.

Las salidas que se están poniendo en marcha son alargar la edad de jubilación y aumentar el periodo de cálculo de la pensión. Pero otra evidente es la que dibujaba el mismo presidente de Gobierno: hacerse un plan de pensiones privado. Pero, ¿compensa?

La web plandepensonesjubilacion.es hizo el cálculo para no estrellarse con la pensión. Un joven de 23 años que quiera obtener 250.000 euros al jubilarse con 67 años, necesita aportar mensualmente 100 euros a su plan.

¿Se puede ahorrar esa cantidad? Pues parece que sí. Un informe de VidaCaixa publicado en 2017 por El Periódico afirmaba que los jóvenes entre 25 y 35 años tenían una capacidad de ahorro de 155 euros al mes. Quienes logran ahorrar esa cantidad, están pensando en varias cosas: comprar una casa, irse de viaje, y, sí, tener una pensión. El problema está para los que están por debajo de esa edad de 25 años: sin trabajar o sin llegar a fin de mes no hay ni ahorro ni planes.

Uno de los datos relevantes del informe citado por El Periódico es que “el 70% de los jóvenes de entre 25 y 35 años piensa que la pensión pública no será suficiente para vivir cuando se jubile”.

El gran debate de la sociedad española está en las pensiones del futuro. La verdadera base del problema no es que la caja de las pensiones se está agotando, sino que no hay niños. España tiene una de las tasas más bajas de natalidad. Si no nacen niños, ‘el parque móvil’ de seres humanos no se renueva, sino que envejece. Cuando más envejece en volumen, más pensiones, pero también, más pasa por la ITV, que son nuestros hospitales. Lo cual quiere decir que el gasto el sanidad también se va a disparar… pero eso ya es otro artículo.

El Gobierno aprueba los PGE 2018: bajan los impuestos, suben las pensiones y otros cambios importantes

El Anteproyecto de los Presupuestos Generales de 2018 que ha aprobado el Gobierno y que iniciará su tramitación parlamentaria contempla una bajada del IRPF de las rentas inferiores a 18.000 euros brutos anuales, una subida de las pensiones más bajas de hasta el 3%, un alza salarial para los funcionarios y más recursos a infraestructuras y ayudas a las familias, como cheques guardería o la ampliación del permiso de paternidad.

En una década se jubilarán cada año el doble de personas de las que empezarán a trabajar

El Círculo de Empresarios dibuja en su último informe el futuro negro que le espera al Estado de Bienestar en España si no se toman medidas inmediatas para revertir el problema demográfico derivado de la baja natalidad y el envejecimiento de la población. Asegura que en una década se jubilarán 800.000 personas al año, mientras que se incorporarán 400.000 al mercado laboral. Por eso, pide fomentar la conciliación e invertir más dinero público en ayudar a las familias.

BBVA Research: “Nunca va a haber una solución definitiva para el problema de las pensiones”

El economista jefe de BBVA Research ha asegurado que el mundo es imprevisible y cambiante, lo que dificulta prever con certeza cómo evolucionarán la población o el mercado laboral, dos factores determinantes para el futuro de las pensiones. En su opinión, el sistema es sostenible y viable si se llevan a cabo cambios a corto y largo plazo, aunque cree que deberán ser constantes. Según CCOO y Novaster, el problema está en que el sistema no se ajusta a la realidad y que las reformas deben ce

Finizens: "La necesidad de ahorrar está mejorando la cultura financiera en España"

La fintech Finizens cree que la escasa cultura financiera que ha habido tradicionalmente en España tiene una explicación: en el pasado la sociedad no ha tenido tanta necesidad de ahorrar como ahora. Sostiene que la tendencia del ahorro crecerá a medida que se acelere el envejecimiento de la población, mientras que sus socios Evo Banco y Caser Seguros defienden las alianzas del sector financiero con empresas tecnológicas para ahorrar costes y responder a las necesidades de los nuevos cliente

Para poder comentar debes Acceder con tu cuenta