Los afectados por las cláusulas suelo son uno de los colectivos a los que Hacienda está enviando un mensaje especial en esta Campaña de la Renta 2016.

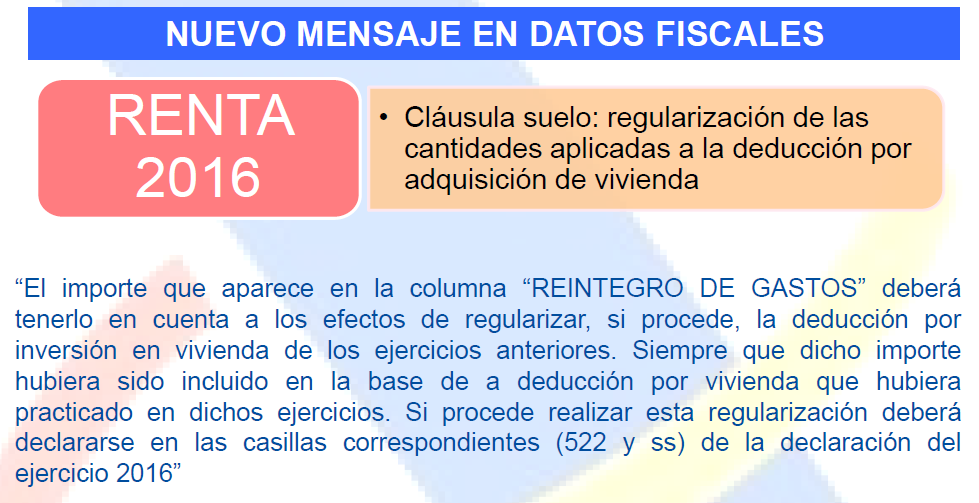

Según confirmó Rufino de la Rosa, director del Departamento de Gestión de la Agencia Tributaria, todos aquellos contribuyentes que durante 2016 recuperaron el dinero pagado de más por la cláusula suelo de su hipoteca verán en su borrador el siguiente aviso:

A pesar de esta alerta, no hay que echarse las manos a la cabeza. El fisco ha dejado muy claro que las cantidades recuperadas y los intereses indemnizatorios no se integrarán en la base imponible, lo que significa que no tributan. Así pues, si durante el pasado ejercicio el banco te devolvió dinero en efectivo o a través de otras medidas de compensación, ya sea a través de un acuerdo concreto o en virtud de la ejecución o cumplimiento de alguna sentencia judicial o laudo arbitral, no tendrás que pagar nada en la declaración de la renta. [Consulta aquí el especial sobre cláusulas suelo]

“Por tanto, no procede incluir en la declaración del IRPF ni las cantidades percibidas como consecuencia de la devolución de los intereses pagados, ni los intereses indemnizatorios reconocidos por aplicación de cláusulas suelo de interés”, explica la propia Agencia Tributaria.

La deducción por vivienda, a revisión

Algunos casos concretos sí necesitan ser reflejados y regularizados. Por ejemplo, los contribuyentes deberán tener especial cuidado si parte del dinero que han recuperado en su día lo incluyeron en la base de deducción por vivienda habitual.

Pongamos un ejemplo práctico. El contribuyente pagaba al mes 600 euros de cuota hipotecaria por una casa, lo que significa que al año se ‘gastaba’ 7.200 euros y se aplicaba la deducción por toda esa cantidad. Recordemos que quienes se compraron una vivienda antes del 1 de enero de 2013 siguen disfrutando de la deducción del 15% del dinero aportado durante un año hasta un máximo de 9.040 euros. En el caso anterior, la deducción rondaría 1.080 euros.

El problema que detecta Hacienda es que dicho afectado pagó de más y, al recibir dinero, realmente no habría destinado 7.200 euros al año en pagar la hipoteca, sino una cantidad inferior. De ahí que el fisco quiera que todos los que se encuentren ante un caso parecido regularicen su situación, aunque siempre y cuando recibieran dinero en efectivo. Por tanto, no afecta a quienes decidieron destinar el dinero pagado de más a amortizar el préstamo.

Volvamos de nuevo a los que deben regularizar su situación: quienes recuperaron su dinero en ‘cash’. La mala noticia es que perderán el derecho a las deducciones (nacional y autonómicas) que se practicaron durante los ejercicios que no han prescrito: es decir, 2012, 2013, 2014 y 2015.

Pero, ¿cuándo y cómo se debe regularizar? La respuesta es en el ejercicio en el que se celebre el acuerdo con la entidad financiera o en el que sea firme la sentencia judicial o un laudo arbitral. “Si la sentencia, el laudo o el acuerdo se hubiese producido en 2016, en la declaración de Renta 2016 (a presentar entre abril y junio de 2017) estas cantidades se incluyen en las casillas 524 y 526, no siendo necesario completar las casillas 525 y 527, correspondientes a los intereses de demora. Este tratamiento es el mismo que normalmente se utiliza en los supuestos de pérdida del derecho a deducción por vivienda habitual, pero sin incluir intereses de demora”, explica la Agencia Tributaria.

En el caso de que el contribuyente haya recibido el dinero en lo que llevamos de año, la regularización se debe realizar en la próxima declaración de la renta y afectará, con carácter general, a los ejercicios posteriores a 2013, ya que los anteriores habrán prescrito.

Los gastos deducibles, otro caso a revisar

También deben regularizar su situación los contribuyentes que en las declaraciones de años anteriores incluyeron el dinero pagado de más como gasto deducible. “En el supuesto de que el contribuyente hubiera incluido, en declaraciones de años anteriores, los importes ahora percibidos como gasto deducible, estos perderán tal consideración”, detalla Hacienda.

Este podría ser el caso, por ejemplo, de un propietario que alquila su vivienda y se aplica la desgravación. Actualmente, el dueño de un inmueble en arrendamiento puede deducirse el 60% de los rendimientos obtenidos.

¿Y cuándo y cómo se debe regularizar? Básicamente deben presentarse declaraciones complementarias de los ejercicios no prescritos (de 2012 hacia adelante) quitando dichos gastos, sin sanción ni intereses de demora ni recargo alguno. El plazo de presentación de las declaraciones complementarias será el comprendido entre la fecha de la sentencia, laudo o acuerdo y la finalización del siguiente plazo de presentación de autoliquidación por este impuesto.

Dicho plazo afecta a quienes hayan recuperado su dinero (ya sea a través de un acuerdo con el banco, una sentencia judicial o un laudo arbitral) entre el 6 de abril de 2016 y el pasado 4 de abril, justo antes de que empezara la Campaña de la Renta. En el caso de que la fecha de recuperación de las cantidades sea posterior al pasado 4 de abril, las declaraciones complementarias se posponen hasta la próxima renta.

Por último, recalca la Agencia Tributaria, Por “si el contribuyente ya hubiese regularizado dichas cantidades por tener una sentencia anterior podrá instar la rectificación de sus autoliquidaciones solicitando la devolución de los intereses de demora satisfechos y, en su caso, la modificación de los intereses indemnizatorios declarados como ganancia”. [Consulta aquí cómo solicitarlo]

Todo lo que tienes que saber sobre las cláusulas suelo y cómo reclamar tu dinero

El Tribunal de Justicia de la Unión Europea (TJUE) ha dado la razón a los cerca de 3,5 millones de afectados por las cláusulas suelo al establecer la retroactividad total en la devolución de lo cobrado de más por las cláusulas suelo de los contratos hipotecarios. Este fallo supone un auténtico varapalo para la banca que tendrá que desembolsar entre 5.000 y 7.500 millones de euros adicionales para indemnizar a los afectados. En este especial te explicamos qué consecuencias tiene la sente

Renta 2016: estas son las casillas y los datos que debes revisar antes de presentar la declaración

La Agencia Tributaria recuerda a los contribuyentes que el borrador de la renta solo es una propuesta de declaración que puede contener errores, por lo que tienen la obligación de comprobar los datos que aparecen y de cambiar aquellos que sean incorrectos. Es necesario revisar los datos personales (fecha de nacimiento, NIF, domicilio…), las aportaciones a organizaciones o planes de pensiones, las deducciones y la información de los inmuebles. Repasamos cuáles son los datos más importantes

Campaña de la Renta 2016: calendario, novedades y trucos para hacer la declaración en 2017

¿Todavía no has presentado la declaración de la renta? No te preocupes, tienes de plazo hasta el próximo 30 de junio, así que aún estás a tiempo de repasar de forma rápida y sencilla las claves de la campaña de este año: los principales cambios, las fechas a tener en cuenta y los datos que debes revisar. Recuerda que, por primera vez, todos los contribuyentes pueden usar la herramienta digital Renta WEB para decir adiós de forma definitiva al Programa PADRE

Hacienda sabe que vendiste o alquilaste en 2016: éste es el mensaje que aparecerá en tu renta para que ‘confieses’

Hacienda sabe muchos datos de ti, pero quiere que seas tú quien confirme si has recibido unos ingresos adicionales a los que tiene controlados. En esta campaña de la renta, la Agencia Tributaria seguirá impulsando los avisos para que los contribuyentes declaren los ingresos que percibieron en 2016 por el alquiler de una vivienda e introducirá la palabra ‘pendiente’ en los datos relacionados con las transmisiones patrimoniales. “Queremos dar la oportunidad al contribuyente de que comuni

Para poder comentar debes Acceder con tu cuenta