El banco central europeo (bce) subió hace unos días los tipos de interés en la zona euro al 1,25%, primera subida desde el año 2008. Esto, unido a los encarecimientos de las hipotecas realizados por los bancos y cajas nos deben hacer preguntarnos hasta dónde subirán los precios de las hipotecas

Lo primero que hay que saber es que el precio de las hipotecas se desglosa en dos conceptos independientes en su evolución: (i) el tipo de interés de referencia y (i) el diferencial que aplican los bancos. El tipo de interés de referencia en la mayoría de las hipotecas españolas es el Euribor a 12 meses, que suele evolucionar anticipando la expectativa de variación (al alza o a la baja) del precio oficial del dinero que fija el bce

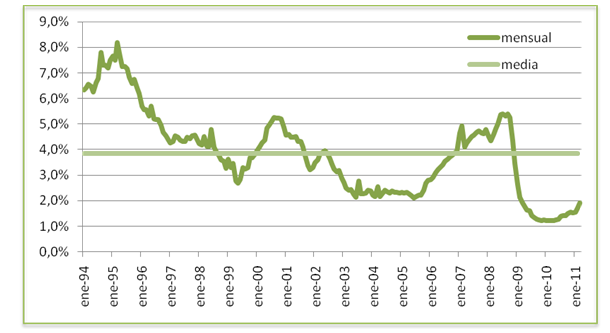

En el siguiente cuadro se puede observar la variación que ha sufrido el índice de referencia desde el año 1994 (dado que el Euribor empezó a aplicarse en 1999, para los años anteriores hemos utilizado el mibor a 12 meses):

El tipo medio durante todo este período (17 años) es del 3,86%, siendo el máximo el 8,2% (5,4% en la “era Euribor”) y el mínimo el 1,2%. Dos conclusiones rápidas podemos sacar de esta evolución:

1. A lo largo de la vida de cualquier hipoteca, los tipos de interés variarán considerablemente, y en período relativamente cortos de tiempo

Para un ejemplo de una hipoteca a 30 años de 150.000€ con un diferencial del 1%, la cuota con el Euribor al 1,2% sería de 570€, mientras que con el Euribor al 5,4% la cuota subiría hasta 938€ (¡un 65% más!)

2. Actualmente nos encontramos en lo que podríamos denominar “la parte baja del ciclo”, aunque el Euribor a 12 meses se encuentre en el 2%, estamos muy por debajo de la media, por lo que es de esperar que continúe la senda alcista

¿Hasta donde subirá el Euribor?

El consenso de mercado, sin entrar en análisis económicos detallados, es que el Euribor a 12 meses seguirá subiendo, tanto durante este año como probablemente durante el 2012, situándose en niveles cercanos al 3%

En idealista.com/hipotecas, área hipotecaria de este portal, consideramos que hacer previsiones a más largo plazo no son excesivamente fiables, pues dependerá de la evolución de la inflación y la economía europea en su conjunto, la cual a su vez está influida por múltiples factores de difícil previsión

¿Cuánto subirán los bancos sus diferenciales?

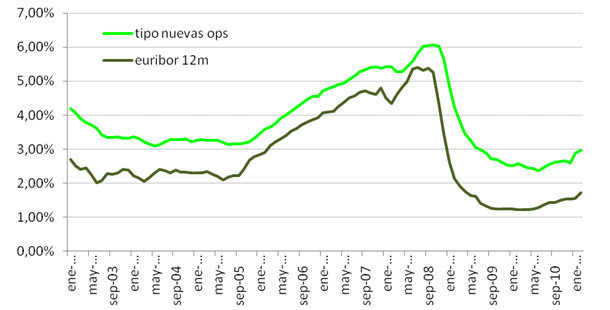

Respecto al segundo componente del precio de las hipotecas, el diferencial que aplican los bancos, en el siguiente gráfico mostramos la comparativa entre el Euribor a 12 meses y el tipo de interés medio real que vienen aplicando los bancos y cajas a las nuevas hipotecas:

Aunque los datos mensuales no coinciden exactamente mes a mes ya las entidades generalmente aplican el Euribor del mes anterior, podemos observar claramente que la diferencia entre ambas curvas – lo que comúnmente denominamos el diferencial – se estrechó mucho durante los años del boom inmobiliario y crediticio (2005-2008). Sin embargo, durante el año pasado se ha visto como los diferenciales se han incrementado sensiblemente, superando el 1% y situándose actualmente entre el 1,25% y 1,50%. Es decir, como el Euribor está en el 2% y los diferenciales están siendo de casi el 1,5%, los que abren ahora una hipoteca están pagando un interés de cerca del 3,5% aunque los tipos de interés oficiales estén en el 1,25%

Esto se explica porque mientras que durante los años del boom la competencia entre entidades se centraba en captar más hipotecas (volumen), actualmente casi sin excepción se centran en la rentabilidad de cada operación

Conclusiones y recomendaciones

Esto significa que podemos esperar un doble impacto en el tipo de interés de las nuevas hipotecas:

- Por un lado, el Euribor continuará subiendo, acercándose al 3%

- Por otro, las entidades seguirán aumentando los diferenciales que aplican, y no nos extrañaría que la media se acercara al 2%

- Por lo que a corto/medio plazo podemos ver cómo las nuevas hipotecas se abren con un tipo de interés cercano al 5%

Dicho esto, como en casi todos los mercados, hay entidades más y menos agresivas por lo que nuestra recomendación es:

- Buscar y comparar ofertas de distintas entidades

- Negociar con los bancos para obtener el mínimo diferencial posible

- Hacer nuestros cálculos para asegurarnos que vamos a ser capaces de pagar la hipoteca que estamos pidiendo en un escenario de tipos de interés más alto

Y como no queremos cerrar este artículo solamente con malas noticias, aquí van un par de comentarios para la esperanza:

- Al contratarse hipotecas referenciadas al Euribor, igual que los tipos suben, a lo largo de la vida del préstamo pueden volver a bajar (aunque, repetimos, estamos actualmente muy cerca de los mínimos históricos)

- Si contratamos una hipoteca con un diferencial alto, siempre podemos buscar en el futuro un cambio de banco a un tipo mejor cuando las condiciones sean más favorables

En idealista.com/hipotecas asesoramos sin compromiso a los interesados que quieran solicitar una hipoteca, buscando la mejor hipoteca del mercado de entre muchas entidades, siempre atendiendo a las características y necesidades de cada interesado

Información elaborada por idealista.com/hipotecas

Pincha aquí si quieres que idealista.com te ayude a conseguir una hipoteca

30 Comentarios:

No escarmentamos, este pais, siempre igual. Ahogados por los de siempre: la gran banca.

Si antes se pasó mal con la subida, y esto provocó la quiebra de muchas familias y empresas, generando paro; en fin, la debacle que todos conocemos y cuyas consecuencias estamos sufriendo todavia.

Ahora tenemos cinco millones de parados, la economia familiar y los recursos de las familias, cada vez mas escasos, una inflacion galopante, no por recuperación, sino por el gasto, en definitiva estanflacion.

Considero que el Euribor es un indicador nefasto, voluble y sujeto a la mas variadas especulaciones, desde cuestiones geopoliticas, hasta manipulaciones y dictados de la gran banca.

No olvidemos que es tambien un referente del precio del dinero que se prestan los bancos entre si, con lo que eso conlleva: o te hunden o si quieres dinero, liquidez en definitiva, me pagas de interes tanto. Un referente en este caso para las hipotecas, no puede estar variando, practicamente cada mes, comparado, por ejemplo con el bono usa a 30 años, u otros referentes europeos.

Se decia que se habia descontado la subida de Banco Central europeo, pero ha bastado que el inutil de trichet, -cuya politica va encaminada hacia Alemania y Francia, importandole un huevo el resto de la union-, haya lanzado un aviso a navegantes para controlar la inflacion o se subirian nuevamentelos tipos, para que estos se hayan lanzado a especular y a subir diariamente y mensualmente el indicativo.

Hace meses, pocos. Un foreo, medio en broma medio en serio, vaticino que para mediados de este año, un Euribor del 3.5%. Le pusimos verde, pero veo que va teniendo razón, si esto no lo remedian.

Nunca he hechado tanto de menos la peseta.

No escarmentamos, este pais, siempre igual. Ahogados por los de siempre: la gran banca.

Estamos en el siglo xxi, y me parece oir la voz de un viejo comunista del xix.

Esa gran banca que te disgusta es la misma que tienen los holandeses, los alemanes, los noruegos.....

¿No habrá por aquí cerquita algunos inútiles que tengan el poder y nos hayan arruinado?

Piensa que igual lo encuentras.

No son planteamientos comunistas, ni viejos ni nuevos. No solo me disgusta la gran banca, sino que la considero, en parte, por su codicia, culpable de lo que nos esta pasando.

En esos paises que nombras, si un un banquero que es procesado, posteriormente le "subvenciona" al juez que le juzgó una estancia en el extranjero.... no me cabe duda que muy tranquilos no estarian.

Para colmo, como bien dices, tenemos unos inutiles en el poder, que fracaso, tras fracaso en su politica economica, lo logico es que hubieran dimitido, lo que ocurriria en la mayoria de los paises que nombras, pero que se buscan apoyos nacionalistas, a cambio de concesiones, - demuestrando que les importamos un carajo-, y que un banquero se reuna con un presidente de gobierno, y que apoye todas la reformas, entre ellas los recortes sociales, no hace sino confirmar que en el pais, a menos en este momento, el gobierno ni pincha ni corta.

Por mucho menos, se ha nacionalizado la banca en algunos paises. Aqui le hemos dado dinero de nuestros impuestos, para salvarles de su codicia al conceder hipotecas por un tubo, con la intencion de hacerlas paquetes de inversion y venderlas, conclusion: codicia y ambicion.

Espero que organizaciones o el gobierno nos proteja a los que ya tenemos hipotecas firmadas ya que no se podia preveer estas subidas , ni las malas condiciones de los sueldos,sino nos quedara entrar a todos en morosidad asi nos renegocian lo firmado

#26 Espero que organizaciones o el gobierno nos proteja a los que ya tenemos hipotecas firmadas ya que no se podia preveer estas subidas , ni las malas condiciones de los sueldos,sino nos quedara entrar a todos en morosidad asi nos renegocian lo firmado ----------------------------------------------------------------------- Ni se preocupe: puede que usted comprara a 20, ellos intentaran comprar a 5 y como sigan bajando tendrán que vender a 1 pero puede ser que vendan a 20, como usted compró. la manada "compra pisos regalados" están al hacecho, pero me estraña que usted acepte vender a 5, ni a 10 ni a 15.

#4 Martes, 12 Abril 12:34 anónimo responde a fama Que mente tan simple si piensas que los hipotecados no tienen ahorros...hay mucha gente que tiene (tenemos) dinerito ahorrado y patrimonio (vivienda). --------------------------------------------- Muy bien hecho: otros ahorran un poco y en seguida tienen otras prioridades, antes que asegurarse un techo donde vivir.

No creo que suban los alquileres, al menos hasta dentro de bastantes años, en las zonas donde ahora hay muchas viviendas por vender.

A la hora de comparar letra frente a alquiler a la primera hay que sumarle el pago de la comunidad (y las seguras derramas que a lo largo de la vida del préstamo se producirán)... aparte de ello, dado que la compra en el centro de las ciudades se han puesto imposible, hay añadir un plus de mayor gasto en gasolina, para todo, para ir al trabajo, para las compras... en última instancia, el alquiler sale mejor por poquito, pero si a ello le sumas que la 'inversión' de la compra está perdiendo valor desde el año 2007... definitivamente, mejor el alquiler. Y resulta mucho más fácil hacer las maletas y salir de najas de este asqueroso país que se dirige cantando y danzando a su ruina.

No podria plantearse una alternativa a este tipo de consumo?

Porque el bce no presta dinero a los de a pie?

Porque tenemos que pedir dinero exclusivamente a los bancos y cajas?

Porque el estado no defiende cuando nos deshaucian que el banco se quede con la propiedad y punto y final?

Porque esta esto montado para que se beneficien unos pocos?

El otro dia me ofrecieron un prestamo personal via publicidad en el banco en el que tengo depositado mi fortuna...les llame y les dije que si me lo ofrecian a menos interes aceptaba...pero que no estaba dispuesto a asumir todo lo que ellos plantean...la del otro lado no sabia que decirme.

Los cosumidores deberiamos unirnos...pero la aparente fortaleza de la individualidad es la real fortaleza de los bancos...propongo la creación de una asociación ( o como queraris llamarla) para establecer los tipos de interes, el precio de la gasolina, el precio del KW....y negociar con quien haga falta...solo se necesita una cosa...conciencia de grupo.

Buenos dias

Hoy en dia se vive mejor alquilado que siendo propietario. Se paga más por una hipoteca que por un alquiler y aparte hay que cubrir los gastos de servicio de los inquilinos. Estan ahogando a aquella persona que quiere con su esfuerzo tener algo. Más vale no tener nada que aspirar a vivbir un poco mejor, porque intentar tener algo es un pecado capital. A la mierda los políticos.

Para poder comentar debes Acceder con tu cuenta