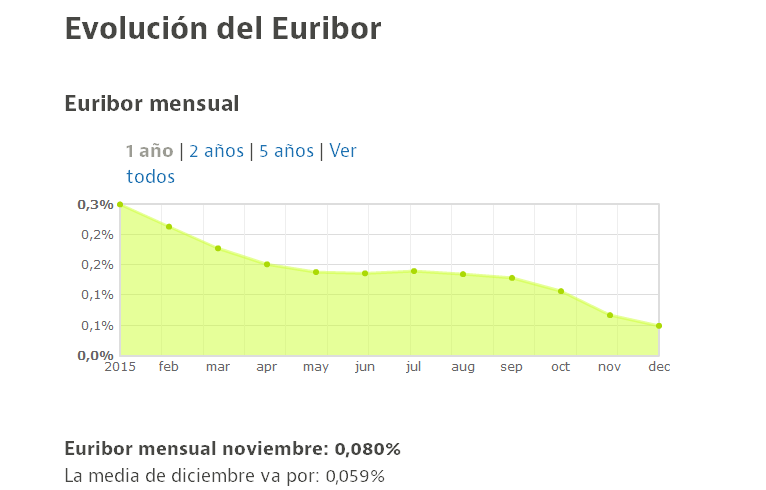

2015 ha sido un ejercicio histórico para el euríbor a doce meses. El indicador de referencia para la mayoría de las hipotecas en España no dejó de bajar a lo largo del ejercicio y, en su caída libre, ha dado un respiro a miles de hipotecados.

Si el euríbor despidió 2014 en el 0,328%, ha puesto fin a 2015 en el 0,059%. Hoy está, por tanto, un 82% más bajo que hace justo un año. [Consulta aquí la evolución del euríbor]

Los expertos recuerdan que se trata la mayor caída que ha sufrido el indicador en una década (en 2012 bajó cerca de un 70%) y eso que ya partía de unos niveles históricamente bajos. Ha sido en 2015 cuando ha logrado bajar del 0,1% e incluso situarsepor debajo del precio oficial del dinero en la eurozona (instalado en el 0,05% desde septiembre de 2014).

Esta tendencia bajista ha sido posible gracias a la actuación del Banco Central Europeo (BCE), la máxima autoridad monetaria, que no solo mantiene los tipos de interés en los niveles más bajos de la historia, sino que además ha puesto en marcha un programa de compra masiva de deuda para apoyar la recuperación económica e impulsar los precios. Su maniobra, conocida en el mercado como 'QE' y que cumplirá su primer año de vida en marzo, ha sido la que ha dado la alegría a los hipotecados.

Por ejemplo, quien deba actualizar una hipoteca de 200.000 euros a 25 años y le queden pendientes de pago 24 años, se podrá ahorrar un 3% en la cuota, lo que puede llegar a suponer más de 20 euros mensuales.

El ahorro será incluso mayor para aquellos que contrataran una hipoteca a un plazo superior, como a 40 años. Siguiendo el ejemplo anterior y tomando como referencia esos 200.000 euros y una vida del préstamo pendiente de 39 años, el ahorro puede estará alrededor de los 30 euros al mes.

En cambio, para aquellos que tengan una hipoteca más reducida disfrutarán de un ahorro más moderado. Según calcula la agencia Europapress, los ciudadanos con una hipoteca de 120.000 euros a 20 años y euríbor+1% tendrán una rebaja en su cuota mensual de unos 14,6 euros.

Calcula de forma precisa cómo variará tu hipoteca

2016, el año que puede despejar el futuro

Aunque todo apunta a que el BCE no cambiará su política monetaria en este ejercicio (su medida extraordinaria seguirá activa hasta 2017 y ha insistido en que no tiene prisa en subir los tipos de interés), muchos expertos coinciden en señalar que el indicador apenas tiene ya recorrido a la baja. Desde XTB, por ejemplo, creen que el suelo podría estar en torno al 0,04% (esto es, dos centésimas por debajo del nivel actual), mientras que otra parte del mercado no descarta que llegue a tocar terreno negativo, aunque sea de forma puntual.

¿Es posible? Recordemos que el indicador no solo depende del BCE, sino también de otros factores como el precio de las materias primas, la política monetaria de la Reserva Federal de Estados Unidos (que subió tipos en diciembre por primera vez en nueve años), de la propia economía de la eurozona y de la inflación en la región.

A pesar de que son muchos factores, el mercado no espera grandes novedades en ninguno de esos flancos (se prevén más subidas de tipos graduales en EEUU, un petróleo bajo y un crecimiento débil en Europa), lo que refuerza la teoría de que el euríbor puede entrar en un movimiento lateral durante varios meses.

Fernando Hernández, gestor de renta variable de Andbank, recuerda que mientras el PIB y los precios no crezcan en la eurozona a tasas del 2% el BCE no tiene motivos para plantearse un cambio de política monetaria. El FMI ya ha alertado que 2016 será un año decepcionante para la economía mundial, mientras que las mejores previsiones apuntan a que la eurozona crecerá un 1,9% y la inflación rondará el 1,5%. Todo ello sin olvidar que el petróleo (un componente básico en la evolución de los precios) seguirá en niveles bajos según todos los expertos. Según la agencia Moody’s, el barril podría mantenerse por debajo de 60 dólares hasta 2019, un precio que está lejos de presionar al IPC.

Sin embargo, la mayoría de los expertos sí cree que de cara a finales de año el indicador podría girar al alza. Las últimas previsiones de Citigroup le sitúan alrededor del 0,25%, mientras que las de Bankinter le colocan alrededor del 0,35%. Habrá que esperar a ver cómo evolucionan los acontecimientos para saber si ese hipotético nuevo rumbo es una tendencia definitiva o un rebote a la racha bajista que acumula.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Las cinco preguntas que te ayudarán a saber si te conviene más una hipoteca fija o variable

Con el euríbor en mínimos históricos y los préstamos a tipo fijo más baratos que nunca, los futuros hipotecados se encuentran ante un auténtico dilema: ¿qué alternativa es mejor? Los expertos recuerdan que la respuesta depende de factores como la cantidad de dinero que necesite cada cliente, el plazo en el que vaya a devolver el préstamo o la cantidad de ingresos que deberá destinar al mes para pagarlo. Por eso hemos creado un test que ayuda a salir de dudas.

La 'resurrección' de las hipotecas a tipo fijo

Después de años desaparecida en combate, en 2015 hemos asistido al retorno de la hipoteca a tipo fijo. La necesidad de los bancos por conceder hipotecas, y así volver a aumentar los ingresos vía intereses, les ha llevado a una guerra por contar con el préstamo más barato. Ya no es sólo atractiva la hipoteca variable, sino también la fija. De hecho, la competencia de las entidades financieras ha tirado el interés por debajo de la barrera psicológica del 2%.

Las hipotecas concedidas sobre viviendas frenan su crecimiento en octubre y suben solo un 7,1%

La firma de hipotecas constituidas sobre viviendas aumentó durante el décimo mes del año con 19.195 operaciones, un 7,1% interanual más pero a un ritmo más bajo que en los 16 meses anteriores, según los datos del Instituto Nacional de Estadística.

Mercado hipotecario: ¿Hipoteca fija o hipoteca variable? Esa es la cuestión

Las hipotecas a tipo fijo afrontan un futuro de intereses bajos con ofertas inferiores al 2%, algo que no se veía en los últimos 25 años, para pelear con los préstamos hipotecarios a tipo variable. Con el euríbor en torno al 0,06%, las hipotecas variables siguen siendo más baratas en la actualidad, pero la principal cuestión es hasta cuándo van a durar este panorama de intereses tan bajos.

2 Comentarios:

Los que se han condenado ...y a toda una generación con su bola de hipotecas monstruosas al cuello. Todavía no se enteran porque son tontos o porque son cómplices ?.

35 años de soga al cuello es demasiada incertidumbre...(la mejor hipoteca es " la que no existe " a nadie le quedan ganas de repetir )

El Euribor está en su cota más baja, lo que anima a algunos desinformados compradores a solicitar una hipoteca

(PERO ESO SE HA ACABADO Y EL EURIBOR EMPEZARÁ A SUBIR , PUES YA HA EMPEZADO EL CICLO DE SUBIDAS DE TIPOS DE INTERÉS EN USA)...convirtiéndose asi pronto

España en Venezuela : 7 millones de hipotecados a interés variable + las nuevas políticas de izquierdas que se impondran abaratando la vivienda hasta precios de años 90

Me pregunto si al menos hemos aprendido una lección de la crisis, que los tipos de interés variables son eso, variables, que fluctúan.

Estamos viviendo un periodo prolongado de tipos anormalmente bajos y eso no puede durar indefinidamente. En 2008 el euribor ascendió al 5% y fue el llanto y rechinar de dientes, duplicandose las mensualidades.

Tradicionalmente los españoles nos hipotecamos en los momentos favorables pensando que esas circunstancias se van a mantener.

Por otra parte, las hipotecas concertadas en los últimos años de tipos prácticamente negativos suelen tener diferenciales importantes con el euribor, que los bancos protegen así su negocio para no perder , pagando las variaciones los hipotecados.

Esos diferenciales van a seguir aplicándose durante la larga vida de la hipoteca aunque los tipos suban: ¿han pensado en ello los compradores actuales?

Para poder comentar debes Acceder con tu cuenta