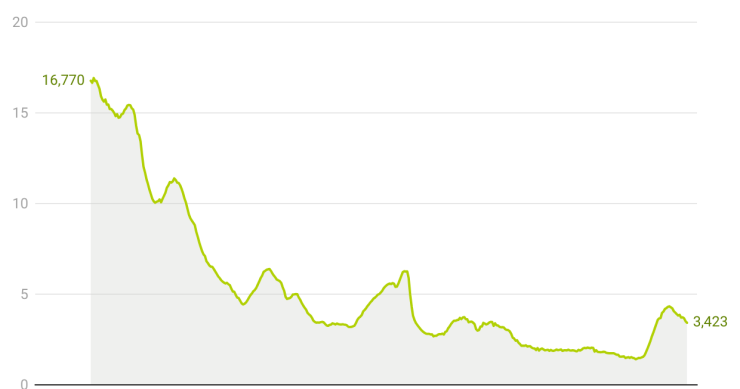

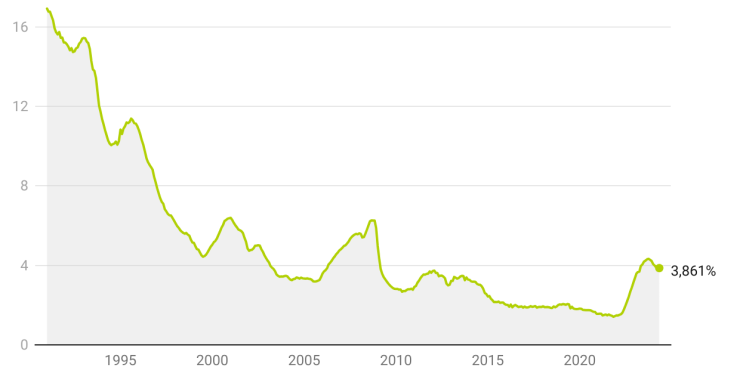

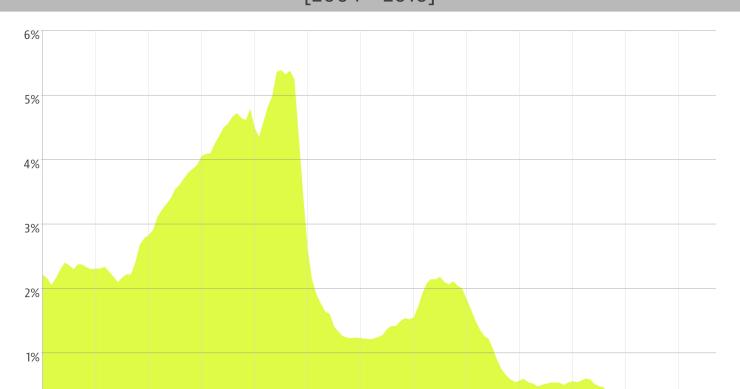

El tipo medio de las nuevas hipotecas cae al 2,85%, mínimos desde octubre de 2022

El tipo medio al que las entidades españolas concedieron créditos para hipotecas cayó al 2,851% en abril frente al mes de marzo, cuando se situaba en el 2,923%, volviendo a la tendencia bajista que se registraba hasta febrero, según los datos del Banco de España recogidos por la Asociación Hipotecaria Española (AHE). La evolución del tipo medio ha ido en línea con la inclinación que ha mostrado el euríbor a 12 meses, el índice al que se encuentran referenciadas la mayoría de las hipotecas españolas, que cerró el mes de abril en el 2,143%.