Las empresas medianas son las que consiguen la financiación bancaria más barata…, superando incluso a las grandes corporaciones.

Al menos, eso es lo que sostiene un estudio publicado recientemente por la Fundación de las Cajas de Ahorros (Funcas), que sitúa el coste medio de la financiación para las compañías de entre 50 y 250 empleados en el 1,9%. Dicho interés es tres décimas más bajo que el que están pagando las grandes empresas (2,2%).

Sin embargo, el coste de financiación se eleva cuando la que pide un préstamo bancario es una empresa de menos de 50 empleados. Todo un problema si recordamos que este tejido empresarial representa el 99,3% del total, genera el 60% del empleo en España y representa el 44% del PIB doméstico, unas proporciones que superan de largo las que existen en la Unión Europea.

Así, el estudio de Funcas sostiene que “el reducido tamaño de las empresas constituye una barrera no solo para invertir en las variables determinantes de la productividad (capital humano, I+D, internacionalización…), sino también para acceder a la financiación, ya que se enfrentan a condiciones financieras más duras. A pesar de que se han reducido los tipos de interés, se han endurecido las comisiones y garantías”.

Según los datos que analiza Funcas, que se basan en las encuestas que publica el Banco Central Europeo (BCE), la financiación bancara a las pequeñas empresas está sujeta a un 2,35% (es decir, es cuatro décimas superior al coste que asumen las medianas), mientras que en el caso de las microempresas (aquellas que tienen menos de 10 trabajadores), el coste de financiación se dispara hasta alcanzar el 4,1%.

¿Y cómo es posible que haya tantas diferencias entre las pequeñas empresas y las de mayor tamaño? Entre los motivos que detalla el estudio se encuentran que la información de la que disponen los bancos es más escasa y de peor calidad en el caso de las pequeñas empresas, para empezar porque muchas no están auditadas. “El mayor problema que se deriva de la asimetría de información justifica la mayor prima de riesgo que exigen los bancos. Y es un hecho que se constata viendo el tipo de interés de los préstamos en función de su importe”, explica.

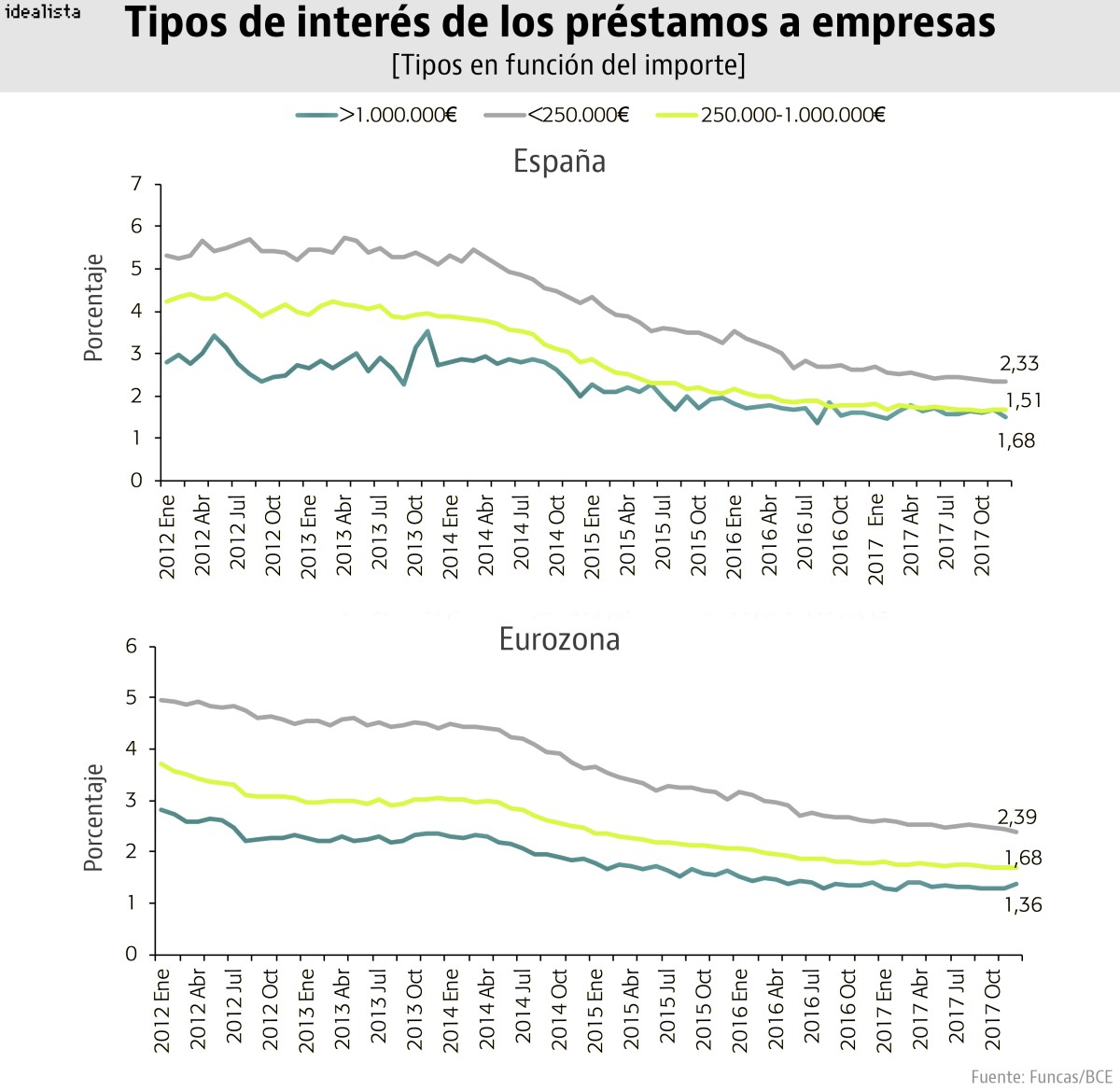

En concreto, cuanto más dinero pide una empresa a un banco, más reducido es su coste de financiación. Es decir: se paga más interés por un préstamo de 100.000 euros que por uno de un millón.

“Tanto en España como en la eurozona, el tipo de interés disminuye según va aumentando el tamaño de la operación, siendo las microempresas las que soportan el mayor coste. Así, en diciembre de 2017, un préstamo de menos de 250.000 euros conllevaba en España un sobrecoste de 65 puntos básicos respecto a un préstamo de entre 250.000 euros y un millón (2,33% frente al 1,68%), aumentando a 82 enteros para cuantías superiores (2,33% vs. 1,51%)”. En la eurozona sucede algo parecido: cuanto menor es la cuantía del préstamo, mayor es el tipo de interés. Una tendencia que perjudica a las empresas de menor tamaño.

Además, no podemos olvidar que las empresas con poco músculo financiero son más dependientes de los créditos bancarios, ya que tienen un acceso más restringido a los mercados de capitales; y que la financiación alternativa en España sigue siendo poco representativa.

No obstante, encontramos un caso especial: si siguiéramos dicho argumento, las empresas grandes deberían pagar menos que las medianas por conseguir un préstamo bancario, algo que no sucede en la última encuesta del BCE.

¿La razón? Según explica a idealista/news Joaquín Maudos, catedrático de Análisis Económico en la Universidad de Valencia y autor del análisis publicado por Funcas, “lo anómalo de que las grandes empresas declaren que pagan un tipo de interés superior a las medianas es algo excepcional que solo se produce en esta última encuesta del BCE, pero en todas las encuestas anteriores la regla es que las grandes pagan los tipos más bajos. La anomalía, que solo se da en las empresas españolas, puede deberse a la composición de las empresas encuestadas”.

Los tipos se desploman desde 2012

Con todo, no podemos olvidar que en estos últimos años los costes de financiación han bajado con fuerza. Hasta 2013, los tipos de interés estuvieron subiendo, pero empezaron a caer a partir de entonces, beneficiados por las bajadas de tipos que ha aplicado el BCE en la eurozona (actualmente están en los mínimos históricos del 0,0%) y del programa de compra de deuda que mantiene activo el organismo (compra mensualmente hasta 30.000 millones de euros de deuda pública y privada en los mercados y lo seguirá haciendo al menos hasta septiembre, conocido como QE).

No obstante, y a pesar del descenso de los tipos de interés, en los últimos dos años están creciendo tanto las comisiones que aplican las entidades como las garantías que exigen a las empresas para concederles la financiación.

Como conclusión, el estudio de Funcas recalca que “efectivamente, las micro y pequeñas empresas soportan peores condiciones en el acceso a la financiación, rasgo que comparten con sus homólogas europeas. La buena noticia es que la mejora que se ha producido en los últimos años, coincidiendo con las medidas de política monetaria expansiva del BCE, también les ha beneficiado".

Para poder comentar debes Acceder con tu cuenta