La agencia de calificación europea Scope Ratings ha mantenido estables las perspectivas crediticias de las empresas de la construcción del Viejo Continente. Según un estudio, la incertidumbre económica y la subida de tipos de interés no han impedido el impulso del sector de la construcción en Europa, América Latina y EEUU gracias a la buena situación de la cartera de pedidos y a los estímulos gubernamentales a los proyectos de infraestructuras tras la pandemia. No obstante, la escasez de márgenes sigue siendo un reto para el sector.

Los proyectos gubernamentales han sido claves

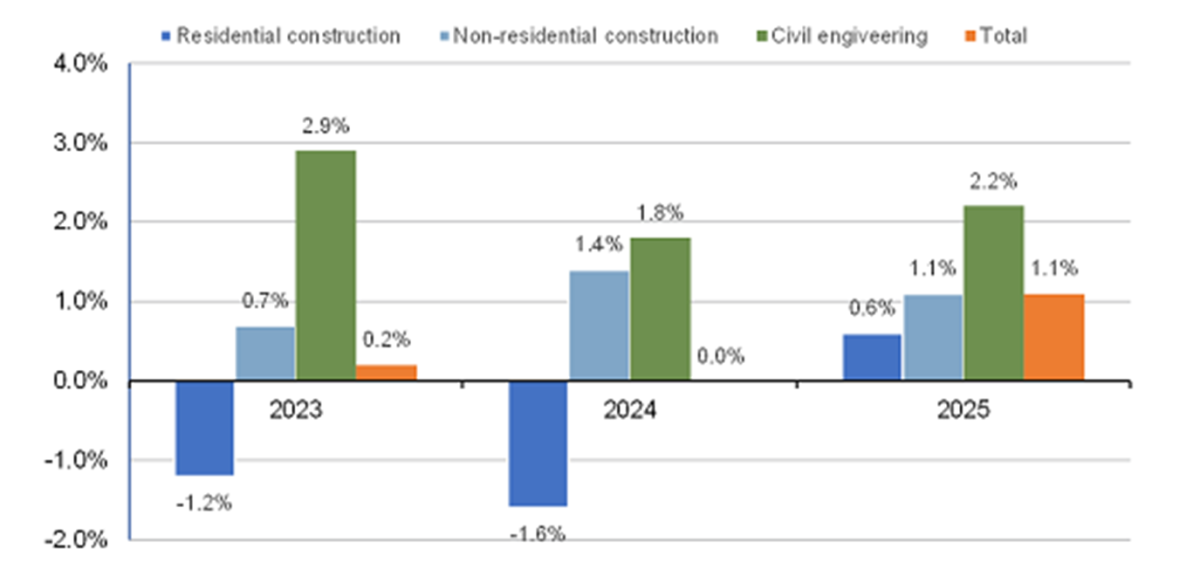

El estímulo gubernamental a proyectos de infraestructuras ha contrarrestado el impacto de la pandemia y ha facilitado la inversión en la transición energética por parte de las empresas europeas. En Europa, los proyectos de ingeniería civil e infraestructuras sociales reciben financiación por parte de la Comisión Europea y los gobiernos nacionales, lo que ha generado un crecimiento del sector de entre el 2% y el 3% en un año, según datos de Euroconstruct.

No obstante, la demanda de nuevos edificios comerciales y residenciales se ha frenado por las distintas subidas de tipos, que se espera que continúen unos meses más.

Las concesiones mejoran los márgenes de beneficio

En cuanto a los márgenes de beneficio, el aumento en los costes está provocando una reducción de estos, lo que genera la necesidad de ampliar el negocio de concesiones. Así, cada vez más constructoras expanden sus actividades concesionarias debido a la compresión de márgenes, lo que ha generado un crecimiento de estas por parte de grandes contratistas de alrededor del 10% en 2021 y 2022.

En este sentido, la gestión de infraestructuras como autopistas y puentes suele generar márgenes más elevados, así como flujos de caja menos cíclicos. En 2022, estas concesiones aportaron cerca del 20% de los ingresos de grandes empresas. Es el caso de las francesas Vinci SA y Eiffage SA, que, sin embargo, lograron más de un 65% del EBITDA y del beneficio de explotación, respectivamente.

Por ello, empresas españolas como Ferrovial, ACS y Sacyr están en proceso de ampliar su negocio de concesiones al tiempo que están vendiendo activos. Ferrovial , por ejemplo, ha invertido 9.500 millones de euros en un proyecto para renovar las terminales del JFK de Nueva York, mientras que ACS ha adquirido el 56,7% de una autopista de peaje en Texas por 1.000 millones de euros, y Sacyr se encuentra negociando la construcción, explotación y mantenimiento durante 50 años de un tramo de autopista en Luisiana.

Las empresas pequeñas tienen peores perspectivas

No obstante, las perspectivas no son tan positivas para constructoras más dependientes de la edificación, ya que las condiciones crediticias y el menor crecimiento económico están frenando la demanda y, en consecuencia, la construcción residencial. Los programas gubernamentales que buscan fomentar la renovación de los edificios residenciales antiguos pueden servir como factor de compensación en estos casos.

Por su parte, la inflación también juega un papel importante en los márgenes de beneficio, ya que los elevados costes energéticos y la escasez de materias primas presionan la rentabilidad lograda por las empresas constructoras. En este aspecto, Scope Ratings prevé unos márgenes de EBITDA estables que se mantendrán por debajo del 5%, a pesar de la disminución de los problemas relacionados con la pandemia en las cadenas de suministro.

Las empresas más pequeñas, que suelen tener menor capacidad para participar en licitaciones y negociar precios más competitivos, cuentan con perspectivas menos favorables. No en vano, las grandes empresas lograron resultados más sólidos en el último año gracias a su cartera de pedidos que les asegura una buena visibilidad de ingresos en los próximos años.

Warren Buffett compra acciones de tres constructoras por más de 800 millones de dólares

Warren Buffett, fundador de Berkshire Hathaway y una de las personas más ricas del mundo, ha sumado nuevas posiciones en tres constructoras de viviendas estadounidenses por un total de 800 millones de dólares (735,2 millones de euros). En concreto, ha comprado acciones de R.D. Horton, NVR y Lennar, aprovechando que el sector se está beneficiando de la escasez de oferta residencial. Cabe destacar que la subida de los tipos hipotecarios ha revalorizado las acciones de muchas constructoras.

Las empresas de construcción ya pueden contratar personal en el extranjero para puestos técnicos

Tras la publicación en el Boletín Oficial del Estado (BOE) del catálogo de ocupaciones de difícil cobertura, el sector de la construcción podrá contratar desde origen a trabajadores técnicos. Este catálogo es un listado de puestos de trabajo para los que las empresas tienen la posibilidad de emplear personal en el extranjero, y por primera vez se abre a ofertas más técnicas en la edificación. A partir de ahora se podrá contratar a carpinteros de aluminio, metálico o pvc, electricist

Scope Ratings: los países nórdicos son los más vulnerables al cambio de ciclo de la vivienda

La agencia de calificación crediticia europea explica en un informe que la tendencia al alza en el mercado de la vivienda en Europa se está revirtiendo y ve razonable que los precios caigan en torno al 9% en los próximos dos años, en línea con las estimaciones del BCE. Sin embargo, espera un comportamiento desigual: asegura que Noruega y Suecia entre los países más vulnerables ante las subidas de los tipos de interés y de la caída del valor de la vivienda, mientras que España es uno de

Para poder comentar debes Acceder con tu cuenta