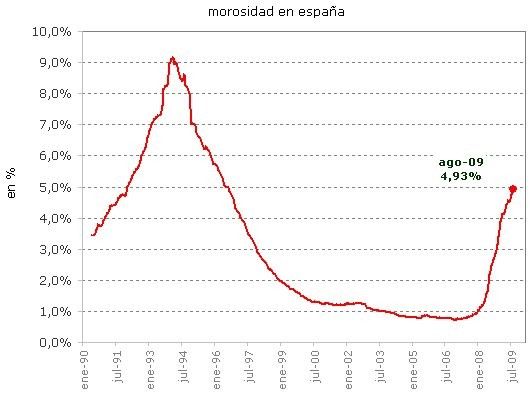

La morosidad de los créditos concedidos por las entidades financieras a particulares y empresas ha vuelto a subir en agosto por segundo mes consecutivo. En concreto, ha aumentado hasta el 4,93%, niveles nunca vistos desde septiembre de 1996, cuando se situó en el 4,86%, según el banco de España

Con respecto al mes anterior, la morosidad ha subido un 0,2% y casi dos puntos porcentuales más alta que la de agosto del año pasado, cuando se situó en 2,52%. En total, los créditos dudosos se situaron en agosto en 1,83 billones, el doble que en agosto del año pasado

Excluyendo los establecimientos financieros de crédito, que tienen una mora muy elevada, el dato de la morosidad se situó en agosto en el 4,838%. Por entidades, los establecimientos financieros de crédito continúan liderando la mora, con un 9,26% en agosto, seguidos de las cajas de ahorro, con el 5,34%, los bancos, con el 4,40%, y las cooperativas de crédito, con el 3,77%

El sector bancario prevé que la morosidad continúe aumentando en lo que queda de año, como consecuencia del deterioro de la actividad económica y el aumento del paro

En eeuu la patronal hipotecaria (mortgage bankers association) asegura que el 13% de los hipotecados son morosos, pese a la rebaja de los tipos de interés y de los precios de los pisos. Y los expertos esperan que las ejecuciones hipotecarias se disparen ante la sangría laboral

12 Comentarios:

El dato de la morosidad se situó en agosto en el 4,838% Desde mi punto de vista, a esta noticia le falta un dato muy importante: ese 4,838% de morosidad, ¿Cuántos miles de millones de euros suponen? ¿Cuánto suponía en 1996? En general, hay una tendencia muy extendida a dar datos únicamente en tantos por ciento, olvidando darlos en valor absoluto.

En general, hay una tendencia muy extendida a dar datos únicamente en tantos por ciento, olvidando darlos en valor absoluto. Tienes toda la razon,pero ya sabes el principio fundamental de la estadistica : " si yo me como dos hamburguesas y tu ninguna,evidentemente nos hemos comido una hamburguesa cada uno"

En general, hay una tendencia muy extendida a dar datos únicamente en tantos por ciento, olvidando darlos en valor absoluto. Que va. Si fuera así, aún podíamos estar más o menos satisfechos. Es que dan porcentajes de los porcentajes, disminuciones de los incrementos o incremento de las disminuciones. Es decir, como en los resúmenes de las encuestas que dan las empresas de sondeos, para que el cliente se ponga contento. Saludos.

Sin negar que tengas razón, en concreto esta noticia publicada por idealista hubiese quedado muchísimo más completa si hubiesen añadido cuantos millones de euros supone la morosidad del 4.93% de ahora (por cierto, de 90 mil millones de euros según la aportación de caribdis, al que le vuelvo a dar las gracias), y cuántos millones de euros suponía la morosidad de hace 13 años, practicamente igual a la actual en porcentaje.

Por cierto, no solo solo se informa de "disminuciones de los incrementos o incremento de las disminuciones" olvidando los datos en valor absoluto, otras veces se informa de "incrementos del incrememento" o de "disminución de la disminución", pero eso sí, también olvidando informar de los datos en valor en valor absoluto.

Saludos también para ti.

Aclaración: yo, "ocasional", soy el anónimo de las 21:53

Muchas gracias, tanto a cazaphantasmas como a caribdis.

La diferencia de tasa de morosidad entre el 4,93% y el y el 4,838% se debe a que en esta última tasa están excluidos los establecimientos financieros de crédito, según se indica en la noticia.

En todo caso, la noticia hubiese quedado mucho más completa indicando que ese 4.93% de morosidad suponen 90.619 millones de euros, y que el 4,86% de morosidad en septiembre de 1996 suponían ¿¿¿??? Millones de euros.

Y esto con el Euribor por los suelos.

Qué pasará en cuanto suba un poco?

Hay que aguantar 10 años mínimo hasta que vuelva a reflotar algo el mercado, durante estos 10 años el precio de los pisos irá bajando y eso sin tener en cuenta que el piso es como una sanguijuela que chupa mucha sangre: hay que pagar tasa de basuras, iBI, seguros, luz, agua, comunidad... y sin tener en cuanta que dentro de 10 años al piso habrá que reformarlo y a gastar.

Con la caida del dolar, los productos son un 60% más baratos en estados unidos que en España.

La mayoría de morosos son sobretodo emigrantes que se hipotecaron por encima de sus posibilidades, con trabajos precarios y son los más afectados por el paro (máxime cuando no tienen la cobertura familiar que suele tener un español), cuando los créditos casi eran regalados (se llegaron a ofrecer entre amigos sin ningún vínculo familiar, sin aval, de más del 100% del valor...), eso era una feria y ahora recogen sus frutos. Esperemos que no vuelva a suceder y que, como en Europa y los países desarrollados, empiece a haber un 70% de alquilados y un 30% de propietarios (que puedan asumir sin riesgos la compra de inmuebles). Eso es como deberíamos cambiar el mercado inmobiliario, porque si no, en unos años otra burbuja y vuelta a empezar. No aprederemos nunca.

Para poder comentar debes Acceder con tu cuenta