En su boletín económico de enero de 2010, el banco de España muestra un artículo elaborado por José Manuel Marqués, Luis Ángel Maza y Margarita Rubio, de la Dirección General adjunta de Asuntos Internacionales y de la Dirección General del Servicio de Estudios, en el que realizan una comparación de los ciclos inmobiliarios recientes en España, Estados Unidos y Reino Unido

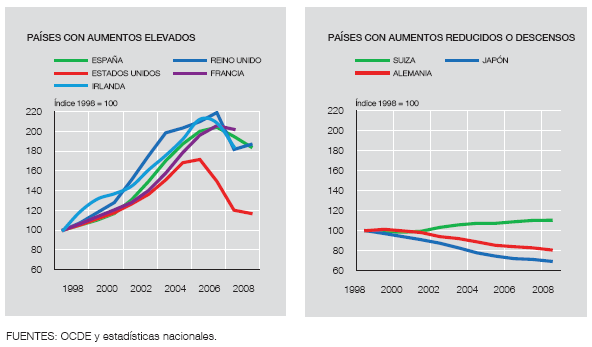

En el mismo, pasan a analizar las diferentes razones que llevaron a disparar los precios de la vivienda en esos países en el mismo momento temporal y cómo ahora viven diferentes ajustes inmobiliarios. Así, según el artículo, entre 1997 y 2007 los precios rales de la vivienda subieron un 114% en España, un 134% en reino unido y un 80% en estados unidos, pero sus caídas hasta el momento son del 12%, 16% y 33%, respectivamente

En su opinión, "entre los factores globales que pueden haber contribuido a la dinámica expansiva, destacan los niveles reducidos de tipos de interés en un entorno macroeconómico estable y los procesos de innovación financiera". Sin embargo, "existen factores específicos en cada país que han introducido diferencias tanto en la naturaleza de la fase alcista como en la magnitud y en las implicaciones del ajuste de este sector"

A) el impacto que tuvo el boom inmobiliario en la inversión residencial en relación con el PIB creció con fuerza en Estados Unidos y en España, mientras que en Reino Unido esta relación solo se incrementó ligeramente durante el periodo 1997-2007. Por ello, el ajuste que está llevando a cabo el sector inmobiliario con un parón de la producción está impactando mucho en la economía de España y eeuu y menos en la británica. Igualmente, el boom inmobiliario generó mucho empleo alrededor de la construcción de vivienda y por ello ahora el ajuste provoca que el paro sea un problema mayor en España y eeuu que en reino unido

B) en opinión del banco de España, la "innovación financiera" es la principal razón que explica los diferentes ajustes que vive cada país. Así, recuerdan que en reino unido y sobre todo, en Estados Unidos, los bancos se apoyaron en una normativa demasiado permisiva para dar hipotecas a familias que carecían de unos ingresos suficientes para asumir las cargas de estos préstamos, lo que desembocó en la crisis subprime

En su opinión, "en España, la regulación existente fomentó que las entidades financieras fueran más cautelosas en la política de concesión de créditos" y "estas diferencias, probablemente, explican el distinto grado de intensidad en el proceso de ajuste"

El banco de España apoya su tésis en que la morosidad de los hogares es mucho menor en España que en estados unidos, por lo que los precios han bajado menos. Sin embargo, recuerda que el peaje a pagar en España es el empleo, que se ha deteriorado de forma más agresiva

C) respecto al consumo, en estados unidos y reino unido están sufriendo ajustes más duros en este área, mientras que en España "la pérdida de valor de la riqueza inmobiliaria, unida al efecto del desempleo y a la pérdida de confianza, está contribuyendo a inhibir el consumo privado y a la fuerte recuperación de la tasa de ahorro de las familias que se viene observando en los últimos trimestres"

En resumen, los autores del artículo culpan a la normativa bancaria laxa de algunos países como responsables de la burbuja inmobiliaria y explican que su avanzado uso en esos países está provocando más caídas de los precios de la vivienda en estados unidos y reino unido. En España, sin embargo, el ajuste estaría viniendo más por la parte de la actividad del sector (bajo mínimos) y del empleo (disparado), que fue lo que más se infló durante los años del boom. Es decir, que en España los pisos estarían bajando menos, porque la normativa bancaria impidió la creación de hipotecas subprime que ahora disparen la morosidad y presionen a la baja los precios

38 Comentarios:

LAS MEDIDAS DEL GOBIERNO TIENEN "CORAZÓn SOCIALISTA"

Rubalcaba, tras la semana negra: "estamos al final de la recesión"

No suele hablar de economía, pero este Domingo se ha despachado a gusto. Después de una semana que ha confirmado el hundimiento de la economía española, rubalcaba habla de recuperación casi inmediata y culpa de todo a los de siempre, los "codiciosos" capitalistas.

A mí me parece que los periódicos británicos no se meten mucho con el gobierno. Todavía no han han bautizado el régimen como el "zapaterror" (pronunciado en inglés).

Blanco

¿Los masones contra Zapatero?

Juan Ramón Rallo

Tal vez cabe una explicación alternativa que no sé si habrá considerado D. José: que la economía española sea cada vez una inversión más arriesgada y que nadie quiera depositar en ella su dinero a menos que obtenga rentabilidades mucho mayores que antes.

Uno creía que, como explica el propio Tesoro, los mayores tenedores extranjeros de deuda pública española eran Francia, Alemania, reino Unido y Holanda, países que, a excepción del tercero, integran una Unión Monetaria a la que dudo que quieran hacer estallar por los aires.

Aun así, nada se interpone entre el disparate y la lengua de un socialista cuando de defender a Zapatero se trata. De este modo, d. José blanco, ese eminente estadista en el que durante años muchos no vieron más que al Sancho Panza de Zapatero, no ha vacilado en anunciar una conspiración internacional contra el paraíso socialista que, contra viento, marea y neocons, nuestro egregio presidente esta instaurando en España.

Al parecer, los especuladores internacionales no tendrían nada mejor que hacer que tratar de derribar el Gobierno de ZP, abanderado en la lucha por regular a estos señores y por despojarles de su impunidad para arruinar países enteros, por lo que se habrían dedicado a pergeñar "maniobras turbias" que desestabilizaran nuestros mercados financieros. Por ejemplo, vender todo aquello que lleve asociada la marca España, incluso las acciones de un banco como el Santander que acababa de presentar los mayores beneficios de su historia.

Sin embargo, tal vez cabe una explicación alternativa que no sé si habrá considerado D. José: que efectivamente la economía española sea cada vez una inversión más arriesgada y que nadie quiera depositar en ella su dinero a menos que espere obtener rentabilidades mucho mayores que antes. Cierto que España no es Grecia, pero liderada por Zapatero va camino de serlo. Entenderá, pues, que a quien piense invertir a varios años en España no le preocupe tanto cómo estamos hoy, sino cómo vamos a estar mañAna. ¿Y acaso es del todo descartable que degeneremos a una situación similar a la griega? No, porque a menos que Zapatero rectifique, en esos estamos ya. De hecho, precisamente porque con este rumbo vamos camino del abismo, zapatero ha rectificado (o más probablemente le han hecho rectificar) en asuntos tan críticos como las pensiones, el gasto público o la reforma laboral.

Pensiones

Pobreza, el rendimiento de la izquierda

Juan Ramón Rallo

67 años y pensiones mucho más bajas son el rendimiento de un sistema quebrado. Ésa es la conciencia social de nuestra izquierda, la misma que inspiró el sistema económico más ruinoso de todos los tiempos: más vale esclavos y pobres, que libres y prósperos

Las familias que se declararon en quiebra se duplicaron en 2009 y las empresas se multiplicaron por cinco

Las familias que se declararon en concurso de acreedores (suspensión de pagos y quiebras) ante la imposibilidad de afrontar sus pagos y deudas ascendieron a 938 durante 2009, lo que supone un incremento del 132,2% respecto a 2008. Por su parte, las empresas concursadas se multiplicaron por más de cinco el año pasado (+466,4%), hasta sumar 4.984 procedimientos de quiebra, según la Estadística de Procedimiento Concursal del Instituto Nacional de Estadística (INE) publicada hoy.

El diferencial de paro entre España y la OCDE subió de nuevo en diciembre OCDE, paro, españa

España, que tiene la mayor tasa de paro de la OCDE, volvió a aumentar en diciembre el diferencial con la media de los 30 países miembros, al marcar un nuevo récord de 10,7 puntos, según los datos presentados hoy.

El Banco de España se lava las manos: dice que no tiene culpa de la burbuja inmobiliaria

El Banco de España no se considera responsable de la orgía de crédito que alimentó la burbuja inmobiliaria cuyo estallido ha sido el principal causante de la grave crisis económica que sufre nuestro país. El último boletín económico publicado el viernes, además de confirmar que España sigue en recesión, contiene un estudio que compara los ciclos inmobiliarios en España, eEUU y Reino Unido, que echa la culpa del boom a factores económicos, demográficos y financieros, pero entre los que no hay ninguno achacable al propio supervisor. De hecho asegura que "en España, la regulación existente fomentó que las entidades financieras fueran más cautelosas en la política de concesión de créditos".

El conjunto del sector financiero reconoce que el Banco de España ha sido mucho más estricto que la mayoría de los supervisores bancarios del mundo, con exigencias como la conocida provisión genérica o anticíclica (que exigía dotar un pequeño porcentaje de cada nuevo crédito con el fin de crear un colchón para cuando llegaran los malos tiempos). Sin embargo, numerosos analistas consideran que el supervisor no hizo lo suficiente para frenar el explosivo crecimiento del crédito promotor e hipotecario en los años de la burbuja, un crecimiento superior al 20% anual que alimentó la escalada de los precios de la vivienda.

Sin embargo, el estudio, firmado por José Manuel Marqués, Luis Ángel Maza y Margarita Rubio, sí critica la permisividad de los supervisores anglosajones (en especial el de EEUU) al permitir que las titulizaciones de créditos sacaran a estos del balance de las entidades, con lo que su crecimiento no fue acompañado por un aumento simétrico del capital de los bancos, o al tolerar que tres cuartas partes de las hipotecas fueran concedidas por brokers que no tenían requisitos de capital ni estaban supervisados como entidades financieras.

Pero esa liquidez barata fue utilizada por las entidades para conceder alegremente crédito a unos tipos ridículos para adquirir activos muy sobrevalorados. Además, el apalancamiento excesivo es uno de los grandes problemas de la banca, puesto que apenas se ha reducido con la crisis y exige hacer frente a ingentes vencimientos de deuda. Es más, el hecho de mantener los créditos en balance ha causado la principal amenaza que se cierne por el sector: los famosos 325.000 millones de crédito promotor que tienen en sus libros y que serán irrecuperables en un alto porcentaje, lo que puede hacer entrar en pérdidas a bastantes entidades.

Sin embargo, el estudio, firmado por José Manuel Marqués, Luis Ángel Maza y Margarita Rubio, sí critica la permisividad de los supervisores anglosajones (en especial el de EEUU) al permitir que las titulizaciones de créditos sacaran a estos del balance de las entidades, con lo que su crecimiento no fue acompañado por un aumento simétrico del capital de los bancos, o al tolerar que tres cuartas partes de las hipotecas fueran concedidas por brokers que no tenían requisitos de capital ni estaban supervisados como entidades financieras. El problema no lo provocaron los brokers sin requisitos de capital ni regulación ni los bancos que titulizaron estos créditos tóxicos sacándolos de los balances. El problema fue provocado por el estado norteamericano por su intervencionismo y por su disparatada política económica. Trataré de explicar cómo funcionaba esta máquina tóxica que la actual administración norteamericana trata por todos los medios de mantener en marcha. El sistema de venta de crédito se basaba en una cadena de distribución formada por mayoristas y minoristas, casi como cualquier otro producto. Quien encontraba un cliente y le vendía un crédito podía ser una pequeña financiera de barrio (el broker). Este broker formalizaba el crédito. Pongamos que el crédito fuese de 100.000 dólares al 8 % y 20 años de plazo. A partir de ese día, el hipotecado iba amortizando el crédito y pagando un 8% de intereses. El broker, nada más formalizar la operación, vendía ese crédito por 101.000 dólares a un banco de inversión (un mayorista). El broker obtenía, en este ejemplo, un 1% de comisión por la comercialización de ese crédito. Esta comisión que cubre el gasto de comercialización puede verse como un "spread" en el interés. Aunque en los años futuros el hipotecado pagará un 8% de interés, el banco de inversión solo cobrará un 7.92% de rentabilidad por ese crédito (esta diferencia se debe a que el hipotecado para un interés sobre los 100.000 dólares que ha recibido 8.000 dólares/año pero el banco de inversión calcula su rentabilidad sobre una inversión de 101.000 dólares). El broker, al colocar a un mayorista el crédito, recuperaba los 100.000 que había entregado al hipotecado y podía reutilizarlos en la concesión de un nuevo crédito que a su vez sería vendido a un mayorista.

El banco de inversión empaquetaba cientos o miles de estos créditos y los titulizaba.

Muchos han acusado a este proceso de titulización basado en la alquimia financiera de haber sido el origen de todos los males pero esto no es cierto. Este proceso era muy complicado para trataré de dar una idea de sus principales características.

Los bancos de inversión titulizan créditos individuales para que puedan venderse (colocarse) a inversores finales de renta fija (típicamente fondos de pensiones, de inversión o compañías de seguros). El principal objeto de esta titulización es producir un producto standard. Un inversor canadiense que quiera invertir algo en bolsa europea o española podría invertir en eurostoxx o en ibex. El ibex es un instrumento standard de exponerse a la bolsa española sin que el inversor deba preocuparse de elegir acciones de empresas concretas. Los instrumentos que salen de una titulización son algo parecido. Pueden ser, por ejemplo, bonos americanos respaldados por créditos para la compra de coches con un riesgo medio-alto y una madurez de 8 años o , por ejemplo, cédulas hipotecarias alemanas de bajo riesgo a 10 años.

El fondo de pensiones que compra 50 millones en créditos concedidos a personas que querían comprarse una casa, no puede revisar uno a uno esos créditos concretos analizando a cada uno de los hipotecados. Lo que compran es un instrumento normalizado, que resulta de mezclar muchos de esos créditos de tipo similar.

Un banco de inversión realiza una titulización americana típica "fuera de balance". Para eso crea un "vehículo fuera de balance", algo similar a una nueva empresa. El banco entrega a esa nueva empresa, que toma la forma de "fondo", cientos de esos créditos que ha comprado a brokers de barrio por un valor total de, pongamos, 100 millones. El nuevo fondo tiene ahora activos por valor de 100 millones y emite, pongamos, 100.000 participaciones en el fondo a 1000 dólares cada una. Estas participaciones, parecidas a acciones de bolsa, son instrumentos normalizados: una forma standard que tiene un inversor de renta fija de invertir en la totalidad de esos miles de pequeños créditos. Al inversor que compra estos títulos solo le importan las características estadísticas del paquete de créditos, no lo que pase con cada crédito concreto.

En los años de los créditos subprime, esta titulización añadía una operación de "conversión" adicional, que aunque suena bastante alquímica, no tiene, en principio nada de mágico.

Esta conversión, realizada por medio de la ingeniería financiera servía para casar, para hacer coincidir, la solvencia típica proporcionada por los hipotecados con la solvencia típicamente exigida por los inversores.

La mayoría de los grandes inversores en renta fija, esto es, la mayoría de los que prestan mucho dinero, como fondos de pensiones, solo están dispuestos a prestar en condiciones muy seguras, a deudores de elevada solvencia. Sin embargo, en esos años, la mayoría de los que demandaban crédito eran deudores con una baja solvencia (deudores subprime).

Esto significa que aunque había mucha demanda de crédito de baja calidad la mayor parte de la oferta de crédito era de alta calidad. (Los que pedían créditos eran poco solventes y los que prestaban solo prestaban a deudores de alta solvencia)

La "magia financiera" se aplicaba para transmutar los créditos originales de baja solvencia (fáciles de comprar en mercado) en títulos finales de alta solvencia (fáciles de colocar en mercado). ¿Cómo funciona este aparente milagro?

Pues no es un proceso milagroso. En un ejemplo sencillo, lo que se hace es juntar todos los créditos iniciales en un gran saco. Luego se crean dos tipos de títulos o participaciones diferentes. Uno tipo de título de muy alto riesgo (equity) y otro de bajo riesgo (debt). Estos títulos incluyen entre las claúsulas de sus contratos las condiciones en las que se reparte el riesgo. Por ejemplo: todas las pérdidas que se produzcan en la cartera de créditos hasta el 20% son absorbidos exclusivamente por la parte "equity" quedando los otros títulos a salvo y solo a partir de ese 20% de pérdidas los poseedores de títulos "debt" sufren pérdidas.

Si el saco inicial lo formaban 1000 créditos subprime por valor de 100 millones, los primeros 20 millones de pérdidas por impago los absorbían los equity y solo si las pérdidas fuesen mayores se verían afectados los debt.

El fondo de titulización podía entonces vender 80 millones de títulos de alta solvencia y 20 millones de títulos especulativos de alto riesgo. Pongamos que los hipotecados subprime pagan un interés del 12%, los títulos de alto riesgo pueden tener un interés del 35% y los "títulos sintéticos" de de alta calidad un interés del 6.25%.

Este sistema, en si mismo, funcionó. los títulos de alto riesgo, por supuesto, sufrieron grandes pérdidas pero eso era algo implícito en sus altas rentabilidades. El sistema, a pesar de que ha sido demonizado, es un sistema que mejora la eficacia de la economía, que proporciona créditos más baratos a los deudores y rentabilidades más altas a los inversores debido a que reconvierte la demanda real que hay a la oferta real que hay.

Para poder comentar debes Acceder con tu cuenta