El banco de España (bde) sacó su látigo contra la banca para que tener los pisos en su balance le cueste más y estimular así la venta de sus viviendas. El organismo anunció una remodelación completa en la forma en la que los bancos deberán afrontar las provisiones y garantías de los créditos morosos, así como de la valoración que deberán ir dando a los pisos cuyas hipotecas sean de dudoso cobro o que vayan entrando en su balance

La valoración deberá ser prudente y con un recorte sustancial. Así, si es una vivienda habitual deberán recortar su valoración en un 20%, si es una vivienda nueva terminada pero sin vender o una segunda residencia, un 40% y si es suelo, un 50%

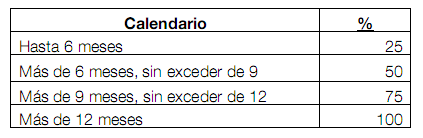

La nueva normativa, sobre la que se lleva especulando mucho tiempo pero que ayer por primera vez el organismo puso en papel, atacaría a varios frentes. El primero, es la cobertura de préstamos morosos. Antes, la banca tenía en algunos casos hasta seis años para provisionar el 100% del préstamo desde que obtenía la calificación de dudoso. Ahora, se rebaja ese calendario y tendrán que ser provisionados al 100% en un máximo de 12 meses

En este punto conviene recordar que provisionar no significa perder dinero, sino "congelar" o apartar un dinero de la cuenta de resultados cuyo fin es cubrir una pérdida en caso de que el crédito no llegase a cobrarse. El nuevo calendario propuesto por el banco de España es el siguiente cuadro

Valorar los pisos y activos inmobiliarios

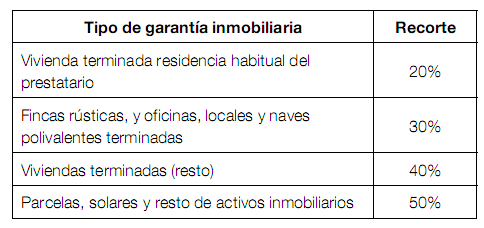

El siguiente punto trata de reconocer cierto valor en los créditos que tienen una garantía inmobiliaria como respaldo o garantía, ya que aunque el crédito no se cobre, siempre hay un activo que puede venderse y minorar la pérdida. Por ello, el banco de España permite reducir la provisión del crédito en función del valor del activo que respalde ese préstamo

Sin embargo, esas valoraciones deberán hacerse de acuerdo con unos criteros. Tal y como explica el banco de España, "se trata, pues, de reconocer el valor de las garantías inmobiliarias, pero aplicando recortes que reflejen tanto la heterogeneidad de las garantías como las distintas posibilidades de movilización de las mismas en el corto plazo"

La siguiente tabla muestra el descuento que deberá tener los bancos y cajas en las valoraciones a la hora de contabilizar dichas garantías. En ella se observa como las primeras residencias tienen un descuento del 20%, las oficinas y locales, un 30%, el resto de viviendas terminadas (nuevas sin vender y/o segunda residencia), un 40% y las parcelas, solares y demás activos inmobiliarios, un 50%

A la hora de calcular el valor desde el que hay que hacer el recorte, el banco de España explica que deberá ser "el menor entre el coste del inmueble que se refleje en la escritura pública o el valor de tasación en el estado actual del inmueble"

Si el piso cae en manos del banco...

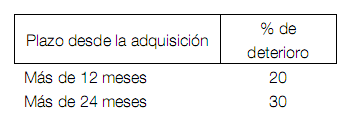

Por último, se modificó el tratamiento de las adquisiciones de activos en pago de deudas, es decir, cuando el banco acepta como pago por una deuda un piso. El organismo busca "establecer algunos principios básicos para la estimación de su deterioro e incentivar la búsqueda de soluciones definitivas para ellos"

Así, desde el mismo momento en que la vivienda entre en el balance del banco, se deberá reconocer un deterioro mínimo del 10%. Posteriormente, como la antigüedad en balance de los activos recibidos en pago de deudas es "un inequívoco indicio de deterioro", su reconocimiento no debe retrasarse y, salvo que las ofertas recibidas indiquen una cantidad superior, no será menor al 20% si lleva un año y al 30% si lleva dos o más años

Impacto

Según el banco de España, el impacto de estas medidas sería de un "ligero incremento de las coberturas en 2010, del 2%, que sería más intenso en 2011 como resultado de los cambios introducidos sobre el tratamiento de los activos adjudicados". De hecho, si se aplicara en 2010 el tratamiento que debe aplicarse en 2011, el impacto resultaría en un incremento de las coberturas cercano al 7%

En cualquier caso, "el efecto del incremento del 2% de las coberturas en 2010 en términos de la cuenta de resultados supondría una reducción en el agregado del resultado antes de impuestos de alrededor del 10%"

Como indica el propio banco de España, con las medidas se busca un tratamiento más real de los créditos y valoraciones inmobiliarias e incentivar que los bancos y cajas busquen una solución definitiva para sus activos inmobiliarios

Noticias relacionadas:

Precios pisos: los expertos descartan un desplome y apuestan por ajuste largo y lento

71 Comentarios:

Primero. Esto no es ningun latigazo para los bancos. El banco de España , que no se cuando vamos a pedir la dimision del director, por incompetente, les sugiere, suavemente que se ajusten más a la realidad. Nada más.

Para el anonimo que pone todo lo que le da la gana sobre el sueldo de los politicos,sin mas veracidad que su mala leche,lepediria que apuntara tambien unos cuantos sueldos que no menciona.

Sueldazos de la familia borbona......la hueva. Ni se sabe porque no los dicen.está prohibido hablar de ello.

Sueldazos de militares oficiales que con cincuenta años pasan a la reserva y siguen subiendo en categoria y en sueldo. Ni se sabe.prohibido hablar de ello.

Equipamiento de lossoldaditos robocop que han dado como una maravilla por televisión.tambien estáprohibido mencionarl.

Para ql otro anonimo que dice que cuando vamos aacabar con los sueldos de los politicos..¿Damos un golpe de estado y ponemos al generalote de turno?

¿Os gustaria mas ver a los generalotes y sus miserables familias repartiendo favores ¿Verdad?.¿Tal vez hasta os cayera a vosotros alguno?.

Os falta veracidad. Os sobra envidia.... e ideologia, que se os ve..

Me parece muy exagerado todo, un piso vale lo que vale, no un 40 % menos!

Impuesto de emergencia a la vivienda vacía y verán como revienta la burbuja. Con la necesidad de dinero que tiene zp en cualquier momento lo aplica.

#60 Viernes, 28 Mayo 19:58 fran responde a albertini

Oye Albertini... ¿Cuando propuso eso que dices el PP? Por lo que yo se, el pp lo que hizo fue liberar el mercado inmobiliario y el precio de los suelos.... mas bien todo lo contrario.....

¿Donde puedo encontrar esa información a la que haces referencia?

Saludos

===========================================================

En este comentario esta la respuesta a la "mayor-crisis que tiene España. Eso que se hizo en el gobierno de aznar, dio pie a todos los desastres futuros que vivimos hasta el dia de la fecha.

A ver si algún dia espabilamos y reconocemos que alli estubo el gran errorrrrrrr.

Los que no confieis en el presidente iros de este pais no sois patriotas el sabe lo que hacer este es un problema de confianza y de ataque de los faxcistas de la derecha mundial como cuando enviaron a los cien mil hijos de san Luis ahora envian a los especuladores y a las maquinas globalizadoras o solo España va mal nadie tiene lo que hay que tener para opinar sobre Francia o Alemania cada uno tenemos nuestros problemillas

Los pisos empezaran a subir de precio. Con la inflación que se avecina por las toneladas de dinero que se han lanzado en el mundo para tapar grietas, cuando veamos que el dinero va perdiendo valor y los pisos hayan tocado suelo, la gente preferirá tener el dinero en un piso que en un banco. Especuladores adinerados a medio plazo hareis mas dinero

Me pago en el banco de España y en todo los chupatintas que estan en su direccion para ellos somos numeros las peersonas solo entran en sus programas sociales cuando estan lejos de este pais si un ciudadano tiene derecho a una vivienda por tres meses que no se pague la letra no deberian expropiarte les da igual niños ancianos todo hijos de ... todavia salen jilip...a defender y poner a los que se ven en esa lamentable situacion como delicuentes la mayoria son personas que ademas han perdido su trabajo si te atan una cuerda al cuello lo llevas claro y no olvidar que cualquier hijo de este pais con hipoteca se puede ver en el caso de hay su preocupacion.

Esta medida podria ser buena, lo que no es bueno es que los posibles compradores se tenga que abalar con el 200% de el valor de la vivienda, lo que demuestra es que el bancon no tiene confianza en los mercados, si el banco e España no esta a la altura, para tomar medidas y quitarles el miedo a la morosidad, cuanto mas paro mas morosidad, cuanto mas morosidad, mas desconfianza y miedo a prestar dinero, la solucion no es bajar el precio de los pasivos inmuebles, la solucion pasa por garantizar el cobro, los bancos estan vendiendo con cuenta gotas por que no encuentran compradores perfectos.

Y como no lo encontraran para la oferta de inmuebles que poseen.

Se cambiara....

Esto mismo esta pasando para los prestamos personales, los bancos dicen que no piden, pero al que se atrebe, sale con el rabo entre las piernas cuando le piden la cantidad de requisitos.

Esto ba lento pero ba.

#69 sábado, 29 Mayo 10:48 txapel dice los pisos empezaran a subir de precio. Con la inflación que se avecina por las toneladas de dinero que se han lanzado en el mundo para tapar grietas, cuando veamos que el dinero va perdiendo valor y los pisos hayan tocado suelo, la gente preferirá tener el dinero en un piso que en un banco. Especuladores adinerados a medio plazo hareis mas dinero por supuesto, las "grietas" de las que hablas no van a suponer ningún incoveniente a la hora de que los bancos presten la ingente cantidad de pasta que cuesta una casita. Bueno, a lo mejor todo el mundo va a tener dinero para pagar su casita a tocateja.

Vamos a ver....¿ Hasta ahora los bancos han palmado dinero del suyo ? ¿ Quien se crea que el banco de España vá a imponer que los bancos aparten un 30% del valor de un piso para sus balances, no tiene ni idea de la banca española ?

Cuando le llegó la crisis, este gobierno y el que estuviera, han puesto dinero en la famosa "saneada" banca española. Ahora les toca a las cajas fusionarse, las que tienen muchos "toxicos" en sus balances, el banco de España los interviene poniendo "euros de los contibuyentes" atraves del frob. Las que estan con el agua al cuello, el gobierno les inventa las "fusiones frias" atraves de las sip. Y todo sigue exactamente igual. ¿ El futuro ? La banca española sobrevivira a todas las crisis y deudas, porque ayudadas por los gobiernos tienen en su otro "balance" la mejor ley hipotecaria del planeta. Si no pagas la hipoteca te quedas sin piso y ellos pueden seguir sacandote dinero de por vida por encima de 700 euros mensuales.

En resumen, quien vá a esperar que todos los pisos bajen un 40% le saldran canas. Bajaran como siempre los que no tienen mas remedio que vender y estan aprietados. La banca bajara lo que le interesa (costa, mega-urbanizaciones en el extrarradio, etc..) conozco el mercado español desde el año 1980 y poco en realidad a cambiado. Suerte a los que esperan encontrar "gangas" ofrecidas por los bancos.

Para poder comentar debes Acceder con tu cuenta