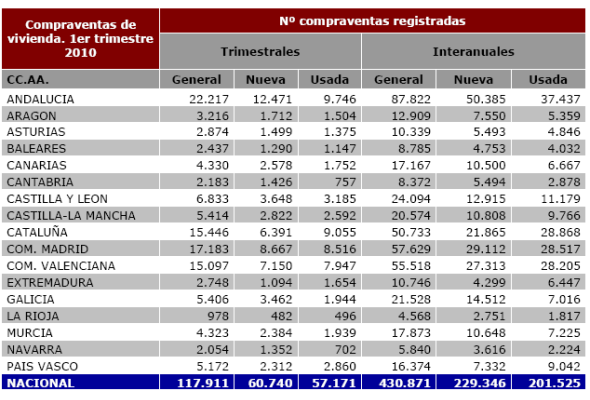

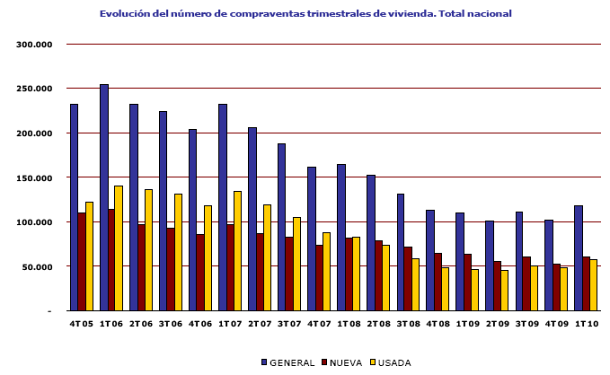

El número de compraventas de vivienda registradas durante el primer trimestre del año ha sido de 117.911, incrementándose en 16.510 con respecto al trimestre anterior, lo que supone un aumento del 16,28% en términos de comparación intertrimestral. Según el dato del colegio de registradores, Este volumen de compraventas es el más elevado del último año y medio, rompiendo con la tendencia descendente de trimestres anteriores

Las compraventas interanuales al cierre del primer trimestre de 2010 han sido 430.871, dando lugar a un descenso interanual del 15,01%. La comparación directa de resultados trimestrales presenta un incremento del 7,04% en el número de compraventas, situación que no se producía en los últimos años

Todas las comunidades autónomas, excepto Madrid, presentan tasas interanuales negativas, destacando por su mayor porcentaje Castilla – La Mancha (-31,92%), Canarias (-26,46%), Andalucía (-20,91%), Murcia (-20,71%) y Extremadura (-20,24%). La Comunidad de Madrid sube en tasa interanual un 1,42%

DISTRIBUCIÓN DE COMPRAVENTAS DE VIVIENDA

De las 117.911 compraventas inscritas durante el trimestre, 60.740 han correspondido a vivienda nueva y 57.171 a vivienda usada. Con relación al trimestre anterior suponen incrementos del 15,66% en vivienda nueva y del 16,95% en vivienda usada. Los resultados del primer trimestre de 2010 muestran la lenta y progresiva recuperación del peso relativo de vivienda usada: 48,49% del total de las compraventas

Del 51,51% que corresponden a vivienda nueva, el 45,22% han sido vivienda nueva libre y el 6,29% vivienda nueva protegida. Estas últimas suponen un total de 7.419 compraventas de vivienda nueva protegida, que representa el 12,21% de la vivienda nueva. Durante los últimos doce meses las compraventas registradas de vivienda nueva protegida han sido 24.535, que supone el 10,70% del total de compraventas de vivienda nueva. En consecuencia, el peso relativo de compraventas de vivienda protegida se incrementa con el paso de los trimestres, circunstancia habitual en un ciclo como el actual

IMPORTE MEDIO DE CRÉDITO HIPOTECARIO SOBRE VIVIENDA

El endeudamiento por razón de préstamos hipotecarios por vivienda ha mantenido el ritmo descendente ( 0,66%), aunque dentro de un proceso de moderación de los descensos, situándose en los 120.979 € y en el último año de 120.721 €. El mayor importe medio ha sido concedido por los Bancos (134.305 €), seguidos de Cajas de Ahorros (114.263 €) y Otras entidades financieras (107.784 €). Con este descenso se acumulan siete trimestres consecutivos de reducciones del endeudamiento hipotecario por vivienda, alcanzando una tasa interanual del -11,92%, produciendo los correspondientes efectos favorables sobre las condiciones de acceso a la compra de vivienda

TIPOS DE INTERÉS CONTRATADOS EN LOS CRÉDITOS HIPOTECARIOS SOBRE VIVIENDA

Los tipos de interés contratados en los nuevos créditos hipotecarios para compraventa de vivienda han mantenido durante el primer trimestre el tradicional predominio de los tipos variables (97,6% de los contratos), aunque con un ligero repunte del peso relativo de contratos a tipo (2,35%). Entre los índices de referencia utilizados en los nuevos contratos de crédito hipotecario a tipo de interés variable destaca, como es habitual, el Euribor (90,34% de los nuevos contratos), seguido a una muy significativa distancia del IRPH con el 4,82% de los nuevos contratos y otros índices de referencia con el 2,49% de los contratos

DURACION DE LOS NUEVOS CRÉDITOS HIPOTECARIOS SOBRE VIVIENDA

El plazo de contratación de los nuevos créditos hipotecarios para compraventa de vivienda ha sufrido un cambio de tendencia, dando lugar a un ligero crecimiento después de siete trimestres consecutivos de descensos. El resultado medio del primer trimestre del año ha sido 24 años y 9 meses. En los últimos doce meses se acumula un descenso del 6,09%

DISTRIBUCIÓN DEL VOLUMEN DE NUEVO CRÉDITO HIPOTECARIO POR TIPO DE ENTIDAD FINANCIERA CONCESIONARIA

Las Cajas de Ahorros mantienen el liderazgo en la concesión de nuevo crédito hipotecario, aunque con una tendencia a la reducción de la distancia con respecto a los Bancos, dando continuidad a la evolución general de los dos últimos años. Los resultados trimestrales muestran un significativo recorte del diferencial existente entre la cuota de mercado de Cajas de Ahorros (46,15%) y Bancos (43,56%), así como un ligero incremento de la cuota de mercado de Otras entidades financieras (10,29%)

CUOTA HIPOTECARIA MENSUAL

La cuota hipotecaria mensual media se ha reducido por quinto trimestre consecutivo, alcanzando los 608,19 € en el primer trimestre del año 2010 frente a los 625,08 € del cuarto trimestre de 2009. Este descenso es consecuencia de la reducción del precio de la vivienda (reducción del endeudamiento hipotecario por vivienda) y del descenso de los tipos de interés. Por su parte el porcentaje de la cuota hipotecaria mensual media respecto al coste salarial ha vuelto a reducirse, en 2,18 puntos porcentuales con resultados medios interanuales y 1,35 puntos porcentuales en la comparación directa del cuarto trimestre de 2009 y primer trimestre de 2010. En términos interanuales se mantienen importantes descensos, acumulando la cuota hipotecaria mensual media una reducción del 19,69% y su porcentaje con respecto al coste salarial un descenso de 10,75 puntos porcentuales

Noticias relacionadas:

Registradores: "el precio de los pisos no ha corregido lo suficiente para reactivar la demanda"

3 Comentarios:

Pues nada, como vemos los inmuebles no están en crisis, entonces para que vamos a darles ayudas??? nos las ahorramos, y lo dedicamos a pagar deuda.

Y como no, obligamos a los bancos a actualizar el precio real de su balance, en total los pisos se venden como churros...

O quizá este registre no refleja la realidad, y pongan como venta cuando el banco se queda con el piso?

Se vendian 800 mil en el año 2006 y ahora la mitad mas o menos, 430.000- si cualquier empresa vendiera la mitad, estaria claramente en quiebra , por eso la mayoria de las inmobiliarias lo estan y las pocas que estan tienen la soga al cuello y refinanciaciones bestiales.

De segunda mano anuel se venden, segun este dato, 201.000. Pero el informe no dice que hay mas de 500 mil viviendas de segunda mano en venta y que solo con embargos en dos años y medios llevamos 350 mil¡¡¡¡¡

Ese dato se dio el viernes en el reportaje del canal 4, donde salia gente, que habian perdido su casa y encima seguian debiendo al banco un paston...gente que ya no podra pedir un credito en su vida ni para comprar pipas

Total un caos total, y lo peor de todo, es que el ajuste en salarios va a hacer que la sensacion de pobreza lleve a la sociedad a no endeudarse

"Todas las comunidades autónomas, excepto Madrid, presentan tasas interanuales negativas". Ustedes lo han dicho, tasas interanuales negativas; eso no es un incremento sino una disminución.

Para poder comentar debes Acceder con tu cuenta