El portal de ofertas hipotecarias helpmycash.com recuerda que los gastos financieros al comprar una casa son relevantes y siempre hay que tenerlos en cuenta. La situación suele ser la siguiente: ya hemos elegido la que será nuestra casa, hemos dado la señal y/o entrada (variable según pactemos) al vendedor y estamos a punto de firmar la hipoteca con el banco. El día de la firma, nos reuniremos con la entidad, el vendedor y un gestor. Pero el cheque por valor de la hipoteca que nos ha concedido el banco no bastará para cubrir todo el coste de la operación. ¿Qué nos falta?

Principalmente, debemos aportar la diferencia entre el valor total (100%) de compra-venta de la vivienda y el préstamo (que suele ser del 80%), es decir, tendremos que cubrir, en general, un 20% del valor de la vivienda con nuestros ahorros. Además, hay un coste adicional al total de la vivienda que debemos tener previsto, formado por impuestos de la compra-venta + gastos de la compra-venta + gastos de la hipoteca que a continuación explicamos:

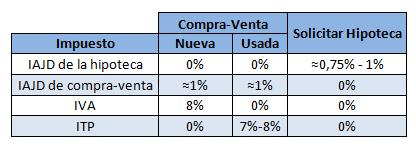

1) impuestos asociados a la compra-venta de un inmueble

-Iva (impuesto sobre el valor añadido): tras la reciente subida supone el 8% del importe de la escritura de compra-venta. Este impuesto se abona al promotor solo cuando la vivienda es nueva

-Itp (impuesto de transmisiones patrimoniales): oscila entre el 7% y el 8% del importe escriturado, según la comunidad autónoma, y tiene que abonarse a la delegación de hacienda. Este impuesto solo se aplica a viviendas de segunda mano, que no pagan iva

-Iajd (impuesto sobre actos jurídicos documentados): generalmente asciende al 1% del importe que consta en la escritura, aunque varía según la comunidad autónoma y el importe de la vivienda. También ha de abonarse en la delegación de hacienda correspondiente. Además del iajd de la compra-venta de vivienda (nueva y usada), existe el iajd de la hipoteca, que es calculado por el banco sumando: capital prestado + intereses ordinarios + intereses de demora + costas + gastos. El total debería oscilar entre el 0,75% y el 1% del valor de la hipoteca (el 0,5% de la responsabilidad hipotecaria) aunque puede haber diferencias dependiendo del banco y de la comunidad autónoma

2) gastos asociados a la compra-venta de un inmueble y a la hipoteca

Los gastos (de gestor, notario y registro) de la hipoteca y la compra-venta son bastante similares. A través de un ejemplo veremos claro qué cantidad en euros conlleva cada uno de estos gastos y también qué peso del importe supone en total:

Tipo de vivienda: piso nuevo

Localidad: Barcelona

Precio de compra-venta: 150.000 euros entrada aportada: 30.000 euros

Hipoteca: 138.000 euros

- Notario compra-venta: entre el 0,1% y el 0,5% del préstamo. Está determinado por el valor de la compra-venta, y también influyen otros factores como la extensión de la escritura o el número de copias, aunque las tarifas de los notarios (aranceles) son aprobadas por el gobierno y son las mismas para todos. Notario hipoteca. Se abona un porcentaje de la responsabilidad hipotecaria (cantidad máxima de la que responde la vivienda en caso de impago) que varía según la entidad

- Registro compra-venta: comprende 2 tipos de gastos. Por un lado, pagaremos (unos 30 euros) para verificar la titularidad y cargas de la vivienda (si tiene asociada una hipoteca que se está pagando, si hay impuestos impagados, etc.). Por otro, se paga al registrador para que compruebe la legalidad del documento y lo inscriba en el registro de la propiedad. El coste está asociado al valor del inmueble y del préstamo, y en la mayoría de los casos no supera el 0,2% de cada uno. Registro hipoteca. Los gastos generados al inscribir la hipoteca en el registro de la propiedad también son un porcentaje de la responsabilidad hipotecaria

- Gestor compra-venta: pagaremos a un gestor para que realice la inscripción de la propiedad y la liquidación de impuestos. Este gestor suele ser seleccionado por el banco y sus honorarios no están regulados por ley. Lo normal es pedir una previsión del gasto para que después proceda a su liquidación aportando justificantes de los pagos realizados. Las tarifas son independientes del importe de la hipoteca, pero generalmente oscilan entre los 150 y los 300 euros. Gestor hipoteca. Tiene unos honorarios de entre 150 y 300 euros, aunque sus tarifas no están reguladas por ley, por lo que también se aconseja pedir una previsión

- Tasación: es necesario que una empresa tasadora homologada certifique el valor de la propiedad. Por eso, además de la hipoteca, los gastos y los impuestos, el comprador ha de hacerse cargo de la tasación de la vivienda, que supone un coste de entre 100 y 300 euros. Las tasaciones tienen una vigencia de 6 meses y han de abonarse independientemente de la aprobación o no de la hipoteca

En resumen, teniendo en cuenta que los bancos suelen conceder hasta el 80% de financiación en sus préstamos, debemos ser conscientes de que, si buscamos casa, necesitaremos unos ahorros de alrededor del 30% en efectivo de su valor (el 20% que nos falta para llegar al 100% + otro 10% aproximadamente para cubrir gastos e impuestos)

En total, debemos prever que el coste de la hipoteca más los gastos supondrá entre el 107% y el 110% del precio de compra-venta

Visitar:

Noticias relacionadas:

Hipoteca joven: conoce hipotecas de ayuda 'oficiales' que existen para comprar casa (tabla)

Cómo quitar el suelo de la hipoteca

Resuelve tus dudas sobre la hipoteca en nuestro consultorio

38 Comentarios:

Ala a comprar que se acaban!!!

Me pregunto si tuvisteis eso en cuenta cuando calculasteis las rentabilidades de los inmuebles por alquiler...

Sobre todo cuando en los demas paises de nuestro entorno la cantidad de impuestos que se pagan es simbolica

De todas formas da igual, el alquiler no da dinero en este pais, (como dijo la ex-ministra Trujillo cuando la entrevistasteis)

Cuidado con el iajd de la junta de andalucia, para el calculo toman el valor catastral actualizado y lo multiplican por el 1.6 dandose el caso de que el valor para el calculo del impuesto es mayor que el valor en venta y que la tasacion oficial encargada para pedir la hipoteca, pongo un ejemplo, una vivienda en arroyo de la miel de cuatro dormitorios que se ha adquirido en 255.000 euros, que la tasacion solicitada para pedri una hipoteca da como valor 269.000 euros, a los señores de la junta les sale que la vivienda vale 326.000 euros, esto supone un incremento del iajd de mas de 5.000 euros que hay que añadir como gastos a la compra, la junta de andalucia vive todavia en los años de la burbuja inmobiliaria.

Para mi esto es un robo a mano armada contra el que solo se puede hacer una reclamacion al tea con pocos visos de que salga porque han incluido una triquiñuela en la ley que les permite tomar ese calculo como valor de la vivienda sin que refleje la realidad, todo sea por la recaudacion.

Que bueno, la próxima vez pensarlo bien cuando se ejerza el derecho a voto.

Creo que en vivienda usada solo se paga ITp y no hay Actos jurídicos documentados de la compraventa

Tanto el equipo@idealista como helpmycash.com deberían advertir sobre lo siguiente (que ya se ha advertido en un comentario anterior). Yo cuento el caso de Asturias.

En aquellos casos de compra de vivienda de segunda mano (itp+iajd), como de primera vivienda (iajd), los compradores pueden verse sorprendidos por una mala noticia por parte de hacienda de cada ccaa (en forma de inspección):

Al comprar la vivienda se escritura la cantidad acordada como precio (suponiendo una compra donde todo se compra en A, es decir, sin un solo euro pagado en B), pero resulta que ante la situación de bajada de precios el "valor fiscal" para hacienda es superior (o muy superior) al pactado por las partes. Lo anterior provoca que hacienda no está conforme con el valor declarado y por el que se pagaron los impuestos, y te hace una complementaria tiempo después que no tenía prevista el comprador.

En ocasiones, he podido ver que la cantidad que te obliga a abonar hacienda es enorme. En el último caso que ví, se había comprado el piso pr 180.000 € pero el valor fiscal era de 230.000 €= los 50.000 € de diferencia x 7 % ITP de entonces, provocó una complementaria de 3.500 € (el pobre comprador no entendía nada, y de repente tuvo que pagar sin más).

Esto se produce porque el valor fiscal se calcula con el valor catastral multiplicado por un coeficiente. Hacienda toma dicho valor y no se sale del mismo (aunque los precios bajan, este valor fiscal sigue aumentando año a año)

En resumen, si has comprado piso (de segunda mano sobre todo), comprueba que el valor fiscal (valor catastral pr el coeficiente que toque en tu ccaa) no sea mayor que el que realmente has pagado en la compra, porque si no échate a temblar...

El que haya comprado vivienda nueva no tiene problema con el iva (pues se mira el precio escriturado, no el valor del bien como en itp)

Hola jamián, si, ya advertido de eso hace algunas semanas en el siguiente artículo:

Hacienda 'penaliza' a quien compre un piso-chollo

http://www.idealista.com/news/archivo/2010/03/11/0152414-hacienda-penal…

Un saludo

Muchas gracias, seguro que me es de provecho

Para promover el acceso a la vivienda estos gastos tan disparatados como notaria, registro, tasación, impuestos deberían ser pagados por el estado pero cobrados al final de la hipoteca para que los vendedores no lo incluyan en el precio, como hacen con la deducciones.

No solo el estado no paga dichos gastos, sino que se aprovecha (en este caso las ccaa) de una "ficción legal" para grabarte indebidamente (y a sabiendas) con más impuestos

Para poder comentar debes Acceder con tu cuenta