El portal de ofertas hipotecarias helpmycash.com recuerda que los gastos financieros al comprar una casa son relevantes y siempre hay que tenerlos en cuenta. La situación suele ser la siguiente: ya hemos elegido la que será nuestra casa, hemos dado la señal y/o entrada (variable según pactemos) al vendedor y estamos a punto de firmar la hipoteca con el banco. El día de la firma, nos reuniremos con la entidad, el vendedor y un gestor. Pero el cheque por valor de la hipoteca que nos ha concedido el banco no bastará para cubrir todo el coste de la operación. ¿Qué nos falta?

Principalmente, debemos aportar la diferencia entre el valor total (100%) de compra-venta de la vivienda y el préstamo (que suele ser del 80%), es decir, tendremos que cubrir, en general, un 20% del valor de la vivienda con nuestros ahorros. Además, hay un coste adicional al total de la vivienda que debemos tener previsto, formado por impuestos de la compra-venta + gastos de la compra-venta + gastos de la hipoteca que a continuación explicamos:

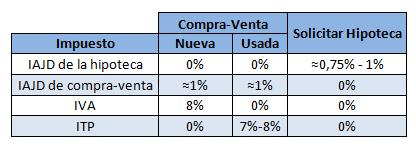

1) impuestos asociados a la compra-venta de un inmueble

-Iva (impuesto sobre el valor añadido): tras la reciente subida supone el 8% del importe de la escritura de compra-venta. Este impuesto se abona al promotor solo cuando la vivienda es nueva

-Itp (impuesto de transmisiones patrimoniales): oscila entre el 7% y el 8% del importe escriturado, según la comunidad autónoma, y tiene que abonarse a la delegación de hacienda. Este impuesto solo se aplica a viviendas de segunda mano, que no pagan iva

-Iajd (impuesto sobre actos jurídicos documentados): generalmente asciende al 1% del importe que consta en la escritura, aunque varía según la comunidad autónoma y el importe de la vivienda. También ha de abonarse en la delegación de hacienda correspondiente. Además del iajd de la compra-venta de vivienda (nueva y usada), existe el iajd de la hipoteca, que es calculado por el banco sumando: capital prestado + intereses ordinarios + intereses de demora + costas + gastos. El total debería oscilar entre el 0,75% y el 1% del valor de la hipoteca (el 0,5% de la responsabilidad hipotecaria) aunque puede haber diferencias dependiendo del banco y de la comunidad autónoma

2) gastos asociados a la compra-venta de un inmueble y a la hipoteca

Los gastos (de gestor, notario y registro) de la hipoteca y la compra-venta son bastante similares. A través de un ejemplo veremos claro qué cantidad en euros conlleva cada uno de estos gastos y también qué peso del importe supone en total:

Tipo de vivienda: piso nuevo

Localidad: Barcelona

Precio de compra-venta: 150.000 euros entrada aportada: 30.000 euros

Hipoteca: 138.000 euros

- Notario compra-venta: entre el 0,1% y el 0,5% del préstamo. Está determinado por el valor de la compra-venta, y también influyen otros factores como la extensión de la escritura o el número de copias, aunque las tarifas de los notarios (aranceles) son aprobadas por el gobierno y son las mismas para todos. Notario hipoteca. Se abona un porcentaje de la responsabilidad hipotecaria (cantidad máxima de la que responde la vivienda en caso de impago) que varía según la entidad

- Registro compra-venta: comprende 2 tipos de gastos. Por un lado, pagaremos (unos 30 euros) para verificar la titularidad y cargas de la vivienda (si tiene asociada una hipoteca que se está pagando, si hay impuestos impagados, etc.). Por otro, se paga al registrador para que compruebe la legalidad del documento y lo inscriba en el registro de la propiedad. El coste está asociado al valor del inmueble y del préstamo, y en la mayoría de los casos no supera el 0,2% de cada uno. Registro hipoteca. Los gastos generados al inscribir la hipoteca en el registro de la propiedad también son un porcentaje de la responsabilidad hipotecaria

- Gestor compra-venta: pagaremos a un gestor para que realice la inscripción de la propiedad y la liquidación de impuestos. Este gestor suele ser seleccionado por el banco y sus honorarios no están regulados por ley. Lo normal es pedir una previsión del gasto para que después proceda a su liquidación aportando justificantes de los pagos realizados. Las tarifas son independientes del importe de la hipoteca, pero generalmente oscilan entre los 150 y los 300 euros. Gestor hipoteca. Tiene unos honorarios de entre 150 y 300 euros, aunque sus tarifas no están reguladas por ley, por lo que también se aconseja pedir una previsión

- Tasación: es necesario que una empresa tasadora homologada certifique el valor de la propiedad. Por eso, además de la hipoteca, los gastos y los impuestos, el comprador ha de hacerse cargo de la tasación de la vivienda, que supone un coste de entre 100 y 300 euros. Las tasaciones tienen una vigencia de 6 meses y han de abonarse independientemente de la aprobación o no de la hipoteca

En resumen, teniendo en cuenta que los bancos suelen conceder hasta el 80% de financiación en sus préstamos, debemos ser conscientes de que, si buscamos casa, necesitaremos unos ahorros de alrededor del 30% en efectivo de su valor (el 20% que nos falta para llegar al 100% + otro 10% aproximadamente para cubrir gastos e impuestos)

En total, debemos prever que el coste de la hipoteca más los gastos supondrá entre el 107% y el 110% del precio de compra-venta

Visitar:

Noticias relacionadas:

Hipoteca joven: conoce hipotecas de ayuda 'oficiales' que existen para comprar casa (tabla)

Cómo quitar el suelo de la hipoteca

Resuelve tus dudas sobre la hipoteca en nuestro consultorio

38 Comentarios:

Yo lo que no entiendo es porque la gente se preocupa por 4 euros de nada.

Que importa si el impuesto se calcula sobre el valor fiscal o sobre el valor catastral?

200.000, 300.000, 600.000 euros... si en este bendito pais pagamos a tocateja lo que nos pidan, los pisos nunca bajan de precio.. Y que importa si somos unos muertos de hambre?

Tenemos nuestros ladrillos, en el resto del mundo no se enteran de nuestra privilegiada inteligencia.

Jejeje con estas noticias tan "positivas" para el sector, seguro los pisos se acaban.. Uuuuyy que nos vamos a quedar debajo de un puente jejejeje

Www.invertia.com

Vivienda recortará ayudas a la compra y priorizará alquiler y rehabilitación

Madrid, 27 jul (EFECOM).- La ministra de Vivienda, Beatriz Corredor, anunció hoy que su departamento suprimirá "algunos incentivos a la construcción y la compra" de viviendas protegidas y priorizará las ayudas al alquiler y la rehabilitación de inmuebles para "reorientar presupuestariamente" el Plan de Vivienda.

Añadió que dichos recortes se escalonarán durante este año y los dos siguientes, y que en 2010 se eliminará la reserva de eficacia para las comunidades que superen los objetivos convenidos con el Ministerio, así como la compensación del pago de las nuevas ayudas con fondos transferidos a las autonomías y cuyo destino no se ha justificado.

Antes de la subida del iva, los gastos de compra de una vivienda ya sumaban alrededor del 10% (en inmuebles distintos de vivienda alrededor del 19%), tras la subida del iva deben sumar alrededor del 11% en viviendas (20% en el resto de inmuebles) por lo menos en Madrid capital, donde sólo la tasación suele superar los 300 eurapios. En cuanto a las "paralelas" de hacienda, tienen su lógica (desde el punto de vista de ellos), los llamados chollos no son algo habitual y tampoco se producen con la voluntad del vendedor, los llamados chollos se producen cuando un comprador desalmado presiona a un vendedor apurado/necesitado y consigue doblegar la voluntad del vendedor y obtener un precio inferior al que el vendedor hubiera aceptado si no estuviese necesitado y el vendedor no le hubiera presionado hasta doblegar su voluntad, en estas circunstancias el razonamiento de hacienda es "te has aprovechado de la necesidad del vendedor comprando por debajo del precio de mercado, pero no te vas a aprovechar de hacienda, los impuestos los vas a pagar íntegros", visto en su globalidad parece bastante justo, lo injusto sería defender que el comprador se aprovechase de todos los españoles pagando menos impuestos de los que hubiera pagado sin presionar con malas artes al vendedor.

Antes de la subida del iva, los gastos de compra de una vivienda ya sumaban alrededor del 10% (en inmuebles distintos de vivienda alrededor del 19%), tras la subida del iva deben sumar alrededor del 11% en viviendas (20% en el resto de inmuebles) por lo menos en Madrid capital, donde sólo la tasación suele superar los 300 eurapios. En cuanto a las "paralelas" de hacienda, tienen su lógica (desde el punto de vista de ellos), los llamados chollos no son algo habitual y tampoco se producen con la voluntad del vendedor, los llamados chollos se producen cuando un comprador desalmado presiona a un vendedor apurado/necesitado y consigue doblegar la voluntad del vendedor y obtener un precio inferior al que el vendedor hubiera aceptado si no estuviese necesitado y el vendedor no le hubiera presionado hasta doblegar su voluntad, en estas circunstancias el razonamiento de hacienda es "te has aprovechado de la necesidad del vendedor comprando por debajo del precio de mercado, pero no te vas a aprovechar de hacienda, los impuestos los vas a pagar íntegros", visto en su globalidad parece bastante justo, lo injusto sería defender que el comprador se aprovechase de todos los españoles pagando menos impuestos de los que hubiera pagado sin presionar con malas artes al vendedor.

Genial, genial,

Vendedor = victima de la avaricia de los compradores

Comprador = capitalista malvado que trata de abusar de su dinero negociando a la baja los precios muy ajustados puestos por los vendedores necesitados

Hacienda = organo regulador que castiga la avaricia de los compradores

Anda no te detengas que estas ins pirado

Hola tengo la misma situación se puede hacer algo al respecto? o por lo contrario tengo que pagar ? ya que el piso era del banco y no me informo de esto después de dos años me viene la deuda y yo en paro...muchas gracias un saludo

Alto y claro, supongo que seas de hacienda

Por esta misma razón, cuando los pisos subían a un ritmo del 10-15 % anual, hacienda siempre entendía que eran precios por encima del valor de mercado, y te devolvía un montón de dinero que habías pagado por itp en exceso (recuerdo una gran cantidad de resoluciones indicando que: usted me liquidó el impuesto sobre los 200.000 € que le costó el piso, pero yo soy muy comprensivo y como sé que está pagando por encima del precio de mercado le devuelvo el 10-15 % proporcional que ha subido este último año... ja,ja,ja)

Antes de la subida del iva, los gastos de compra de una vivienda ya sumaban alrededor del 10% (en inmuebles distintos de vivienda alrededor del 19%), tras la subida del iva deben sumar alrededor del 11% en viviendas (20% en el resto de inmuebles) por lo menos en Madrid capital, donde sólo la tasación suele superar los 300 eurapios. En cuanto a las "paralelas" de hacienda, tienen su lógica (desde el punto de vista de ellos), los llamados chollos no son algo habitual y tampoco se producen con la voluntad del vendedor, los llamados chollos se producen cuando un comprador desalmado presiona a un vendedor apurado/necesitado y consigue doblegar la voluntad del vendedor y obtener un precio inferior al que el vendedor hubiera aceptado si no estuviese necesitado y el vendedor no le hubiera presionado hasta doblegar su voluntad, en estas circunstancias el razonamiento de hacienda es "te has aprovechado de la necesidad del vendedor comprando por debajo del precio de mercado, pero no te vas a aprovechar de hacienda, los impuestos los vas a pagar íntegros", visto en su globalidad parece bastante justo, lo injusto sería defender que el comprador se aprovechase de todos los españoles pagando menos impuestos de los que hubiera pagado sin presionar con malas artes al vendedor.

-------------------

Si señor, los compradores son crueles criminales asesinos... y los vendedores unos ciudadanos ejemplares premios nobel de la paz victimas de la sociedad. Su resentimiento roza cotas historicas.

Antes de la subida del iva, los gastos de compra de una vivienda ya sumaban alrededor del 10% (en inmuebles distintos de vivienda alrededor del 19%), tras la subida del iva deben sumar alrededor del 11% en viviendas (20% en el resto de inmuebles) por lo menos en Madrid capital, donde sólo la tasación suele superar los 300 eurapios. En cuanto a las "paralelas" de hacienda, tienen su lógica (desde el punto de vista de ellos), los llamados chollos no son algo habitual y tampoco se producen con la voluntad del vendedor, los llamados chollos se producen cuando un comprador desalmado presiona a un vendedor apurado/necesitado y consigue doblegar la voluntad del vendedor y obtener un precio inferior al que el vendedor hubiera aceptado si no estuviese necesitado y el vendedor no le hubiera presionado hasta doblegar su voluntad, en estas circunstancias el razonamiento de hacienda es "te has aprovechado de la necesidad del vendedor comprando por debajo del precio de mercado, pero no te vas a aprovechar de hacienda, los impuestos los vas a pagar íntegros", visto en su globalidad parece bastante justo, lo injusto sería defender que el comprador se aprovechase de todos los españoles pagando menos impuestos de los que hubiera pagado sin presionar con malas artes al vendedor.

___________________________________

"Los llamados chollos se producen cuando un comprador desalmado presiona a un vendedor apurado/necesitado y consigue doblegar la voluntad del vendedor y obtener un precio inferior al que el vendedor hubiera aceptado si no estuviese necesitado y el vendedor no le hubiera presionado hasta doblegar su voluntad.."

¿¿¿¿¿Y como llamamos a la situacion en la que una o varias personas necesitadas de un techo para cobijarse fueron obligadas a aceptar un precio disparatado y que en ninguna otra circustancia hubiesen aceptado, endeudandose de por vida y poniendo en juego su futuro?????

¿Caridad cristiana?

Lo que hay que ver... es mas sencillo de lo que pensais , se llama oferta y demanda, o ley del libre mercado.

Tambien deberiais estudiaros el capitulo de "especulacion inmobiliaria" y " estafa piramidal"

En el año 2007 compre casa en Inglaterra, (vivia alli)

Seria el equivalente aun chalet adosado de 160m. 3 dormitorios, jardin y parking cerrado individual, en una buena zona en una ciudad del norte de Inglaterra.

Precio: 156000 libras

Impuestos, (stamp duty), 1560 libras, (1%)

Gastos de inscripcion, escrituras...etc, (solicitor): 460 libras

Gastos añadidos totates: 2020 libras

Volvi a España el año pasado., mi inmueble me produce unas rentas de alquiler de 650 libras mensuales(menos el 20% de impuestos menos unas 300 libras anuales en seguros...etc.)

Hagan numeros. Los pisos en España son una estafa si o si

Precio: 156000 libras impuestos, (stamp duty), 1560 libras, (1%) gastos de inscripcion, escrituras...etc, (solicitor): 460 libras Gastos añadidos totates: 2020 libras ------------------------------------------------------------------ Interesante....señores de idealista, ya que se llevan tan bien con los de rightmove.co.uk, y les gusta tanto comparar, por que no comparan los impuestos que pagamos los españoles en relacion a los que pagan en otros paises europeos para adquirir una vivienda??....porque me da a mi que va a ser que, una vez mas, somos los mas gilipollas de Europa

Para poder comentar debes Acceder con tu cuenta