Piso de banco está percibido en muchas ocasiones como piso chollo. Sin embargo, un estudio realizado por idealista.com con miles de viviendas de la banca demuestra que las viviendas de las entidades financieras suelen ser más caras que las de agencias y particulares

Esto es así especialmente, cuanto más elevado es el precio del inmueble, ya que en tramos de precios muy bajos las entidades financieras suelen ofrecer mejores precios

Esta fue una de las conclusiones que salieron del primer foro idealista.com realizado en colaboración con irea y sociedad de tasación, donde nuestro portal inmobiliario reunió a más de 80 representantes de 50 bancos y cajas españolas y extranjeras responsables de los activos inmobiliarios

Las conclusiones de dicho estudio sobre los precios de los pisos de bancos frente al resto de vendedores fueron:

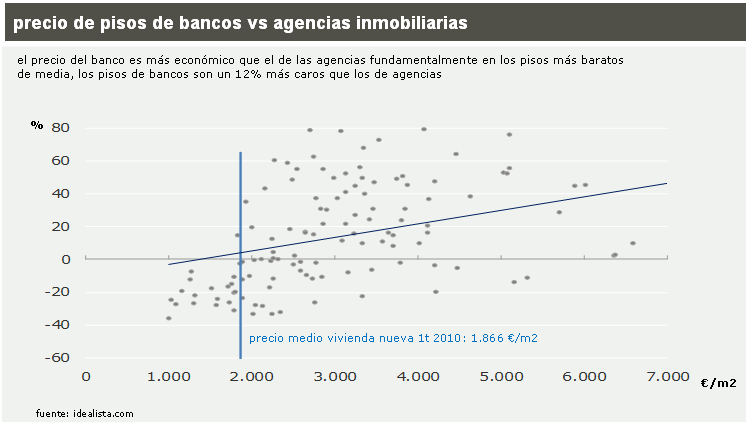

1) banca respecto a agencias:

A) en el 61% de los casos resulta más económico comprar a través de agencia inmobiliaria que hacerlo a un banco o caja

B) en relación con las agencias los bancos son de media un 12% más caros

El gráfico muestra cuánto más caro (en positivo) o barato (en negativo) es el piso analizado de un banco frente a sus comparables

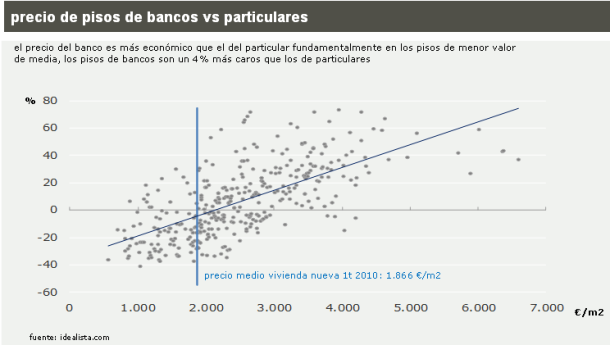

2) banca respecto a particulares:

A) la diferencia entre el precio de los pisos que ofrecen bancos y cajas y las viviendas puestas a la venta por particulares es mínima, aunque en el 52% de los casos analizados resultaba más económico realizar la compra directamente al particular

B) los pisos de bancos y cajas son, de media, un 4% más caros que los de particulares

El gráfico muestra cuánto más caro (en positivo) o barato (en negativo) es el piso analizado de un banco frente a sus comparables

¿Cómo se han hecho los gráficos?

Para la realización del estudio y los gráficos idealista.com ha analizado el precio por metro cuadrado de 2.698 pisos de segunda mano comercializados por bancos y cajas de ahorro en las ciudades de Alicante, Barcelona, Madrid, Palma de Mallorca y Valencia, comparando cada vivienda con al menos cinco inmuebles de la misma zona y características ofertados a través de agencia o directamente por el particular

Una vez localizado cada inmueble se han buscado cinco viviendas comparables y se han analizado si ese piso de banco era más barato o más caro que la media de comparables

Para poder funcionar como inmuebles para la comparativa, cada piso debía coincidir el estado (si es de segunda mano a reformar o en buen estado...), número de plazas de garaje, el tipo de inmueble (piso, estudio...), misma categoría en el edificio. No podían ser ni chalets ni áticos para reducir distorsiones de metros. Además, si el piso del banco tenía ascensor, los testigos también. Si el piso del banco tenía piscina, los testigos también. Los m2 de los testigos sean +/- 30% los m2 del piso del banco como máximo. El radio de búsqueda de testigos en ciudad con distritos alrededor de un piso de banco ha sido 600 m y en municipio sin distritos, 1.000 m. Sólo se incluía en la gráfica si cumplía todos esos requisitos y si se encontraban al menos 5 comparables

Así, un punto que esté en 33% y en la zona de 3.000 euros quiere decir que esa vivienda de banco costaba 3.000 euros/m2 y que era un 33% más cara que las comparables de agencias o particulares. La colocación de todos los puntos ofrece una nube en la que se observa cómo los pisos de bancos son más baratos cuando se analiza pisos de bajo coste y dejan de serlo para convertirse en más caros a partir de inmuebles de más de 1.500 euros/m2 (para el caso de las agencias) y 2.000 euros/m2 (para el caso de los particulares). En esos casos, los particulares y agencias suelen tener mejores precios

Fernando Encinar, jefe de estudios de idealista.com, ve en estos datos la confirmación de que “para encontrar chollos hay que explorar, mirar mucho y comparar, ya que las ofertas pueden encontrarse en cualquier vendedor, ya sea banco o agencia. La demanda sigue viva pero sólo responde a precios atractivos por lo que si quiere sanear el stock y dinamizar las ventas el sector debe continuar aplicando rebajas a los pisos”

Otras conclusiones

En el foro organizado por idealista.com en colaboración con Irea y Sociedad de Tasación, también se comentó que los bancos van a tener que lanzarse a construir pisos en aquellos suelos que se han tenido que adjudicar como canje de deuda porque así tendrán un activo más líquido y también porque el banco de España va a penalizar contablemente más tener suelo que tener pisos

También se llegó a la conclusión de que en los próximos meses se va a producir una mayor salida de pisos a la venta, una cuestión que no es positiva necesariamente para el mercado ya que puede producir una sobreoferta y un descenso del valor de los inmuebles. Precisamente, sobre la evolución futura del precio de los pisos no hubo consenso, ya que mientras unos estimaban que el suelo estaba cerca, otros veían necesario mayores descensos (especialmente en zonas costeras y en los grandes desarrollos urbanísticos en los entornos de las grandes ciudades)

La banca reconoció que gestionar todos sus activos inmobiliarios está siendo un gran problema, aunque también reconoció que poco a poco están registrando un mayor volumen de ventas gracias a una mayor demanda y a que han iniciado políticas activas de venta a través de los canales tradicionales y a través de Internet

También se señaló que:

- Hay demanda de vivienda

- Los suelos no van a ser líquidos en los próximos dos años

- A corto plazo bajarán los márgenes sobre la construcción de vivienda a alrededor del 10%

- El efecto por el final de las desgravaciones no será tan dramático una vez pasen los primeros meses de impacto

- Los bancos tienen que usar más internet para vender y anunciar mejor sus viviendas

¿Hipotecas a la americana? no, gracias

Por otro lado, también se tocó el tema de establecer en España hipotecas a la americana (que permitan devolver la vivienda como pago de la deuda y olvidarse del crédito). Sin embargo, los especialistas del sector financiero detectan varios problemas para adaptar este sistema a España: el complicado encaje jurídico de estas hipotecas en el ordenamiento legal español, un mayor coste para el hipotecado y más avales figuraban entre los handicaps

30 Comentarios:

Se ha dado el caso siguiente (me parece llamativo, no sé si será frecuente): una caja pone a la venta una serie de inmuebles y acepta ofertas; ofrezco 205 mil por un piso; no me lo venden; luego me entero de que lo vendieron "dos semanas después de mi oferta" a un familiar de un directivo de la propia caja por 170 mil.

Así no me extraña que las cajas estén en mala situación económica. Con esta forma de gestionar da lo mismo que se fusione con tres o con trece cajas más.

Yo también creo que la banca sabe que sus pisos no son los más baratos del lugar (a no ser que sean los que están hechos polvo) aunque en su publi jueguen un poco a los descuentos

Yo creo que su punto fuere es la financiación, no el precio (al menos de momento)

No me creo nada de este estudio, ¿Cómo es que en la comparación los m2 pueden variar más o menos un 30%?, Pues nada, este estudio tiene una desviación de más o menos el 30%, menos mal que la desviación no es del 99´99% ...

Este estudio merece toda la credibilidad

Los bancos disponen de tasaciones muy infladas de la época anterior a la crisis o de cuando la crisis comenzaba a vislumbrarse

El día a día del mercado inmobiliario les ha dejado descolocados, pero se aferran a los precios de antaño y los expedientes se les van acumulando encima de la mesa, ajenos a lo que ocurre a su alrededor, reacios a abrir la mandíbula que aprieta el beneficio, lo que les va a conducir a muchas entidades a la asfixia, ahogadas por su propio egoísmo sin control

Este estudio merece toda la credibilidad

Los bancos disponen de tasaciones muy infladas de la época anterior a la crisis o de cuando la crisis comenzaba a vislumbrarse

El día a día del mercado inmobiliario les ha dejado descolocados, pero se aferran a los precios de antaño y los expedientes se les van acumulando encima de la mesa, ajenos a lo que ocurre a su alrededor, reacios a abrir la mandíbula que aprieta el beneficio, lo que les va a conducir a muchas entidades a la asfixia, ahogadas por su propio egoísmo sin control

Que no es eso que noooo

Estan obligados a hacerlo asi o tendran que quebrar

Sus activos dominantes son los inmuebles, y si se adaptan en sus precios a la realidad del mercado que es un 40% menor, sus activos reales se irian al hoyo

No pueden hacer mas que aguantar, y pagar carajales en intereses

Pero... cada vez lo tienen mas crudo porque los tipos de interes siguen subiendo

Es lógico ellos tienen la sarten por el mango, hasta con un gobierno de izquierdas los hemos llenado de dinero para que no calleran la mitad, menudo pais, se hablaba que si de prestigio, nos mandaron mensajes catastrofistas todos los partidos políticos, y nada los llenamos de dinero, que van a pensar en mantener su estatus y no perder ni un duro, y por mucho que ha dicho el banco de España que si tienen que proveerse de dinero, si tal o cual, que os creeis que van a ponerlos mas baratos, uhi que error, les daremos mas dinero para que aguanten y punto.....es la banca

Especulacerdos y promotores, ya le estáis perdiendo o no le sacaréis lo que queréis a un piso que os costó muy poco antes de la burbuja. Teniéndolo vacío pagaréis IBI, contribución urbana, tasas de basuras, luz, agua, muchos impuestos más y mil cosas más. Y los que comprasteis para especular encima tenéis que pagar la hipoteca de varios pisos que os están ahogando. Conozco a unos cuantos especulacerdos que ahora los tienen vacíos y están ahogados con varias hipotecas.

Y los promotores y constructores inmobiliarios ven como el banco se adjudica sus promociones por un 50% o menos y le pierden o se arruinan. He visto ya muchas promociones a medio construir, paralizadas, los bancos se las han tenido que comer con patatas fritas.

Y dentro de poco el euríbor iniciará su escalada alcista, y los especulacerdos y promotores y constructores se arruinarán más más y más. Jajajaja, jajajaja, el banco os embargará todo, jajajajaja, jajajaja, jajajaja.

¿Y todavía no habéis bajado de precio vuestros sobrevalorados inmuebles? Entonces el bancos se los adjudicará y venderá por su cuenta. Y encima le deberéis una pasta de por vida. Jajajajajajaja, jajajajajaja, jajajaja.

¿Pero cómo pensáis vender todavía? Si hay casi cinco millones de parados, la economía no se recupera, con millones de trabajadores que por desgracia por mucho que trabajen no llegan ni a los mil euros, con una inseguridad laboral creciente, con el despido libre (ya nadie está fijo y encima el estado subvenciona parte del despido), con cientos o miles de empresas que cierran, con los bancos cerrando el crédito (ya no conceden créditos ni a los funcionarios de la escala superior), con el euríbor que va a subir, con los impuestos que han subido, con el IVA que ha subido, con la supresión de la desgravación fiscal, con la bajada de sueldos a los trabajadores y a los funcionarios que aún podían comprar algo, a los tres millones de funcionarios les han bajado el sueldo y muchos pierden entre 200 y 300 euros al mes en su nómina. Jajajajaja, jajajajaja, y le vais a perder más, más y más.

Y encima ni os pagan ni os pagarán los alquileres, os dejan y os dejarán vuestros pisos destrozados. Entre el alquiler que no os pagan y el destrozo que os hacen perderéis una gran parte de la inversión. Joderos especulacerdos, jajajajajaja, jajajajaja. Ya no podréis vivir del cuento. Jajajajaja, jajajajaja, jajajajaja, jajajaja, jajajajajaja, jajajajajajajajaja, jajaja, jajajaja

Conozco a mucha gente que ya no paga alquileres, y cuando los propietarios los han echado, después de 2 años o más, se encuentran con el piso destrozado. Jajajajajajaja, jajajajajajaja, jajajajajaja, jajajajajaja, jajajajajajaja, jajajajajaja, jajajajajaja,

No me extraña tu risa nerviosa, ¿A dónde quieres llegar?

Tio acaba de una vez con todo, ¡Suicidate!

A los bancos lo que les pasa con los pisos es lo mismo que antes con las hipotecas , que harán lo que quieran sus directivos para salvar sus puestos y cobrar los maximos bonus posibles, son mega organizaciones que solo importan los numeros como paso con las subprime, por eso hacen cosas ilógicas , hoy vendo mañAna no ...pasado mañAna mas barato y le doy a vender toda la promoción a un amigo que tengo... un mamoneooo. Premeditado.

Por otro lado, también se tocó el tema de establecer en España hipotecas a la americana (que permitan devolver la vivienda como pago de la deuda y olvidarse del crédito). Sin embargo, los especialistas del sector financiero detectan varios problemas para adaptar este sistema a España: el complicado encaje jurídico de estas hipotecas en el ordenamiento legal español, un mayor coste para el hipotecado y más avales figuraban entre los handicaps el principal problema es que el comprador tendría que poner de su bolsillo un mayor porcentaje del precio final, y financiar un porcentaje menor... es decir, que bajaría el precio de la vivienda, pues disminuiría la demanda.

Para poder comentar debes Acceder con tu cuenta