Los compradores de vivienda se centran en negociar el precio de la vivienda, pero se olvidan a veces de pelear por las condiciones de la hipoteca con la misma insistencia o cometen errores de planificación que les pueden salir muy caros. Bajar el tipo de interés y contratar la hipoteca más corta posibles son objetivos claros a seguir, según el portal hipotecario helpmycash

Primer mensaje: negociar la hipoteca es tan importante como negociar el precio del piso

Todos tenemos claro que, cuando encontramos una casa que nos gusta, regatear el precio con el vendedor puede suponer un sustancial ahorro. Lo que algunos no saben es que negociar el precio de la hipoteca con el banco, sobre todo el interés, es aún más importante

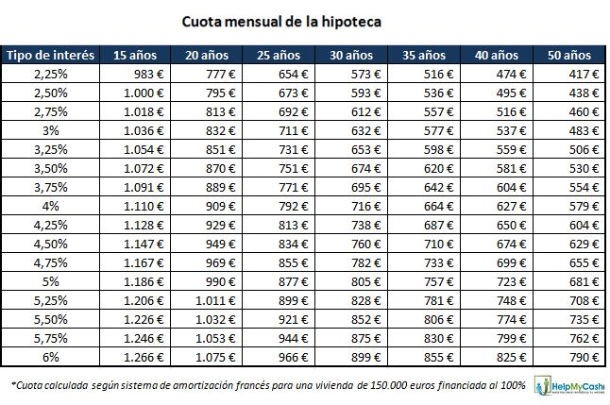

Para empezar a hacernos una idea, la siguiente tabla muestra el impacto que el tipo de interés puede tener sobre la cuota mensual, según el plazo de amortización:

En el caso de una hipoteca a 30 años, por ejemplo, vemos que negociar un interés del 3% en lugar del 3,25%, una diferencia de tan solo 0,25 puntos, supone un ahorro de 21 euros al mes durante décadas (21 x 12 x 30 = 7.560 euros en total)

Segundo mensaje: hay que abrir la hipoteca más corta que nos podemos permitir

En esta primera tabla, también se observa que ampliar el plazo de amortización puede rebajar hasta la mitad la cuota a pagar cada mes pero… ¿a qué precio? Al de doblar el coste total que pagaremos por nuestra vivienda, tal como muestra el siguiente cuadro:

Aquí podemos ver que si nuestra casa cuesta 150.000 euros y el banco nos ha financiado el 100% de la operación al 2,25% de interés a devolver en 30 años, terminaremos pagando 206.413 euros por la casa, 56.413 euros por encima de su precio de compraventa. Y esto en el caso de una de las hipotecas más baratas del mercado y suponiendo que el Euribor se mantenga estable durante los próximos 30 años. Es decir, que pagar intereses por valor de ¼ del total de la hipoteca es algo normal o, como mínimo, esperable. (Recordemos que a este total siempre habrá que añadirle el 10% de gastos de compra-venta, unos 15.000 euros en el ejemplo, además de las comisiones y el precio de los seguros o productos vinculados, si existieran)

Alargar el plazo de amortización, entonces, tiene una ventaja muy grande pero a costa de un gran peligro: por un lado, puede ayudarnos a acceder a una vivienda a través de una cuota mensual mucho más baja pero, por otro, puede multiplicar por 2 o incluso por 3 la cantidad que terminaremos pagando por la vivienda

La explicación es que, cuanto más tiempo tardemos en devolver el préstamo y más cuotas paguemos, más intereses serán aplicados. En el caso extremo de la tabla, de una hipoteca al 6% de interés durante 50 años, terminaríamos pagando 473.764 – 150.000 = 323.764 euros ¡solo de intereses! No olvidemos que el Euribor llegó a alcanzar el 5,39% hace tan solo 2 años, por lo que un interés del 6% (Euribor de 5,39% + 0,61%) no es un imposible a descartar

¿Qué podemos hacer para evitar pagar más intereses que capital?

Para intentar conseguir que la financiación no nos salga más cara que la casa, debemos:

1. No alargar demasiado el plazo de devolución. O en el caso de ya haber contratado una hipoteca a muy largo plazo porque necesitábamos una cuota mensual más barata, intentar amortizar capital anticipadamente, si nos es posible y el banco no nos cobra una comisión muy alta por esta operación

2. Negociar el interés de la hipoteca con la entidad, no solo antes de firmarla sino también aprovechando las revisiones anuales o semestrales para intentar una novación o mejora de condiciones. Recordemos que las hipotecas no son productos con precio cerrado y hay que intentar negociar siempre

3. Si hace al menos 3 años que pagamos religiosamente las cuotas de la hipoteca, nuestro banco no está dispuesto a negociar, y nosotros consideramos que con nuestro perfil podemos conseguir un mejor interés en otra entidad (porque somos solventes, contamos con antigüedad laboral, trabajamos en un sector al alza, tenemos un aval…) siempre podemos tantear una subrogación. Si conseguimos que otro banco plasme en firme, en una oferta vinculante, unas condiciones mejores que las de nuestro banco actual, podemos volver a nuestro banco con el papel, un papel que significa “o igualas la oferta o me llevo la hipoteca a la competencia” y ver si ahora sí es posible la negociación. En caso contrario, deberemos calcular si nos sale a cuenta pagar los gastos del cambio de banco

En definitiva, se trata de encontrar un equilibrio entre la cuota que podemos pagar (nunca superior al 35% de nuestros ingresos) y el menor coste total de la hipoteca, intentando cualquier mínima rebaja que podamos obtener del banco. Como hemos visto, un simple 0,25% menos nos puede ahorrar hasta 8.000 euros

Visitar portal de oferta hipotecarias HelpMyCash.com

Noticias relacionadas:

26 Comentarios:

Ya veo,en los mundos de yupi donde no hay inflacion,no?.Estos numeros estan bien para retrasados metales pero no para la mayoria de la gente normal.

Ya veo,en los mundos de yupi donde no hay inflacion,no?.Estos numeros estan bien para retrasados metales pero no para la mayoria de la gente normal.

----------

Dado que es complicado adivinar que inflacion/deflacion habra en el futuro, es comprensible no hacer las cuentas con ello, aunque estaria bien hacer una reseña al respecto.

Una diferencia de 0,25% que represente unos 20 € de diferencia en cada mensualidad (como mostráis en vuestra tabla) es aproximadamente un "descuento" de 4500 € a día de hoy, no de 7.000-8.000 (como mostráis en vuestra tabla). 20 € hoy no valen lo mismo que 20 € dentro de 10-20-30 años, verdad? o sí? (eso sin contar que se hagan amortizaciones parciales en el futuro a los 5-10-15 años como hacen la mayoría de los hipotecados para liberarse de intereses)

Yo sigo prefiriendo apretar el precio de venta a día de hoy, que ese dinero por poco que sea da para pagar diferencias pequeñas de muchas mensualidades

Creo que deberiais dedicaros a ofrecer mejores funcionalidades en la página web a los buscadores de viviendas/locales y dejar los cálculos financieros a otros... (luego la gente lee cosas como estas y se cree que hasta sabe y todo...)

Al margen de las apreciaciones anteriores, con las que estoy totalmente de acuerdo, queria poner de manifiesto (nunca mejor que ahora para entenderlo con las tablas que aparecen) el gran error de de muchos ciudadanos al asumir pagar precios de burbuja con el simple razonamiento de "pues lo ponemos a 30 años y pagamos lo que podemos"...

Incultura de algo muy b´´Asico en matematicas.

Un saludo

A esto hay que añadir... visto que las hipotecas en España se cobran por el método francés donde la mayor parte de los intereses se pagan en los primeros años, conviene tener bajos intereses los primeros años con lo cual "entrar" en la hipoteca con Euribor muy bajo y que se presupone que se va a mantener bajo unos años, puede ser una opción más que recomendable...

Un saludo

Lo que hay que hacer es dedicarle tiempo a nuestras finanzas y saber que el día de mañAna, si somos medio solventes y tenemos un historial de pagos bueno, siempre podemos movernos a otro banco.

La hipoteca no es firmar y ya está, a los bancos hay que vigilarlos porque a la mínima te engañan o lo intentan (lo digo por experiencia). Es bueno hacer amortizaciones al principio pero para ello hay que ahorrar un poco todos los años, y a final de año, dependiendo de si vemos que tenemos una situación estable y regular, pues amortizar un poco y reducir tiempo, en vez de cuota.

Es cierto que en vuestro analisis no mencionais el efecto inflaccion. (Que en este caso juega a favor del endeudado).

Pero tambien es cierto que los 2 primeros comentarios son impropios.

Encuentro el articulo de gran interes.

Empece con nada, tengo dos pisos y una casa, y siempre he tenido claro:

Buscar precio barato

Buscar banco barato

Gastar poco

Amortizar anticipadamente, reduciendo plazo, no cuota.

Estoy endeutado al 35% de mis ingresos, por 19 años, pero me gusta.

Soy de la teoria de que "si no te endeutas, no ahorras".

Solo ahora, con el interés al 1,x % de Euribor mas un diferencial de 0'45. Tengo la duda de si amortizar o depositar el dinero un año con las ofertas que acaban de salir al 4,75 y 4,25%. (Pues me estaran dando más de lo que me cuesta).

Tema aparte seria que AUN no es tiempo de comprar. El mercado sigue caro. Por mucho que tanto bancos, como constructoras, inmobiliarias y gobierno nos quieran animar a ello. Los cuatro son parte interesada, y "pretenden crear opinion, dar confianza, sacarse de encima el stock.....

El precio real de un piso debe ser (como leí en este boletin hace cierto tiempo) el importe que puedes obtener mensual al alquilarlo (no puedes sacar 3000euros de un piso de 50m2, por ejemplo). (Sed realistas en el calculo), multiplicado por 240 meses (20 años).

Nunca, nunca, nunca, se debe contratar una hipoteca al plazo más corto que nos podamos permitir; es lo más absurdo que se puede hacer.

Obviamente, nunca se debe hacer una hipoteca a 30 o más años por el máximo que podamos pagar; pero además si una persona o familia puede permitirse pagar supongamos por ejemplo 1.500€ al mes en 15 años, debe ampliar el plazo para pagar 900 en 30 (caso posible con el Euribor por debajo del 2%), debe pedir los 30 años. Es importantísimo Para tener una cuota más cómoda con la que se puedan afrontar imprevistos (que se llaman así porque no se preveían). En este ejemplo, lo ideal es Pagar 900 mensuales, pero hacerse a la idea de que se pagan 1.500 y ahorrar la diferencia, si todo ha salido bien te sobrarán al año 7.200€ que se deberán anticipar para quitarse cuota aunque sea poca y nunca plazo; y así sucesivamente, con lo cual, si todo va bien, esa familia habrá podido afrontar la hipoteca en un plazo próximo a los 15 años, y si algo sale mal (un despido), podrá afrontar el pago de la hipoteca al menos durante mucho más tiempo.

Una de los mayores errores empresariales es financiar inversiones a largo plazo con créditos a corto y ahora mismo hay muchas empresas en concurso con fondos propios claramente positivos pero que se han quedado sin liquidez cuando no les han renovado los créditos los bancos por estar en pérdidas (aunque sean reversibles en el medio plazo). Es un error también habitual en las familias. En cualquier caso es mucho mejor pagar algo más de intereses a lo largo de la vida de un crédito que correr un mayor riesgo de no poder afrontar el pago, o al menos tener retrasos que a pocos que ocurran se lleva por delante todo el presunto ahorro.

No hagan caso de presuntos expertos sin ninguna cultura financiera, que ni siquiera tienen en cuenta la inflación. Sobre los tipos de interés es evidente que conseguir un mejor diferencial en el Euribor es importantísimo, pero ¡Ojo con las vinculaciones!: Puedes pagar más por el seguro, te pueden obligar a un plan de pensiones con comisiones de gestión muy superiores a la media del mercado, etc, etc.

Nunca, nunca, nunca, se debe contratar una hipoteca al plazo más corto que nos

Podamos permitir; es lo más absurdo que se puede hacer.

------------------------------------------------------------------------------------------------------

Ya te vale y supongo que tu eres experto financiero que trabaja para un banco jeje.

Se debe pagar en el plazo mínimo que uno pueda pagarlo que no tiene porque ser el más corto pero si el mínimo real posible. El banco no me regala nada porque yo voy a regalar al banco alargando más de la cuenta intereses año tras año.

Para regalar dinero al banco y alargar ya puestos porque no a 50 años jajajaj asi pago menos mensual.

SUPONIENDO QUE LA COMISIÓn DE AMORTIZACIÓn SEA DEL 0%, terminas pagando exactamente lo mismo en estos dos supuestos:

A) amortizas reduciendo plazo una única vez,

B) amortizas reduciendo cuota todos los meses, siendo el valor de lo que amortizas la diferencia entre la cuota que tienes en ese momento y la cuota que tendrías que pagar en el supuesto a). Matiz: el último mes no amortizas, sino que ya cancelas la hipoteca.

El supuesto b) tiene una ventaja: si en un momento dado estás mal de dinero, puedes dejar de amortizar, y dispones de algo más de liquidez, aunque claro, finalmente pagarás más por tu hipoteca que en el caso a).

La desventaja del caso b) es que te tienes que pasar todos los meses por tu sucursal para la amortización.

Para poder comentar debes Acceder con tu cuenta