Los jóvenes españoles tendrían que cobrar un 75% más de su salario medio actual, es decir, 27.211,66 euros anuales - lo que equivale a 2.267,64 euros al mes- , para poder comprarse un piso sin destinar más del 30% de su salario a pagar la hipoteca, según datos del observatorio joven de vivienda del consejo de la juventud de España

Coste de acceso a la vivienda para una persona joven

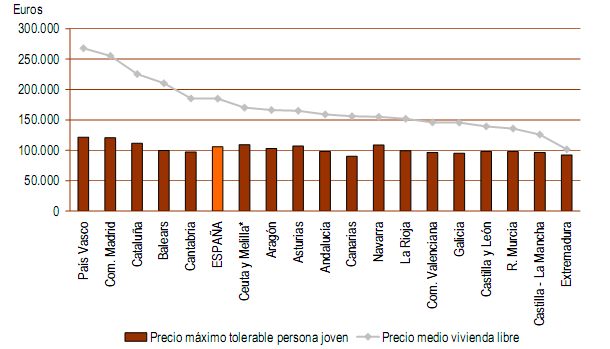

Precio máximo tolerable de compra: persona joven y vivienda de 100 m2

Aunque las diferencias por comunidades autónomas son muy significativas. El País Vasco es la región donde más diferencia hay entre ingresos necesarios y salario (119,92%), seguida de la comunidad de Madrid (111,56%) y Baleares (111,26%). En el lado opuesto se encuentran Extremadura (9,96%), castilla-la mancha (30,82%) y Castilla y León (42,15%), comunidades donde el salario de los jóvenes más se acerca a permitir la compra de un piso sin destinar un elevado porcentaje de la nómina

Ante esta situación, el cje propone 13 medidas que faciliten el acceso de los jóvenes a la vivienda, entre las que destacan la creación de un parque público de vivienda en alquiler, la reforma de la ley de arrendamientos urbanos (lau) para aumentar la duración de los contratos, el aumento de la presión fiscal a las viviendas vacías o el control del precio del suelo, recurriendo a la expropiación cuando sea necesario

86 Comentarios:

#99 Jueves, 23 Diciembre 13:55 un promotor no especulador responde a anónimo allá Ud. Si con los precios inmobiliarios rebajados, como están ahora, Ud. Se encuentra robado y estafado. Y ¿No se encuentra estafado con el precio de los automóbiles y su período de vida útil cada vez más corto? --------------------------- En 1992, yo compré un peugeot 309 vital sin aire acondicionado y sin dirección asistada por 9000 €=kilo y medio. Ahora, casi 20 años después, hay vehículos más pequeños con aire acondicionado y con dirección asistida más baratos. Por cierto, mi 309 sigue funcionando perfectamente (18 años de vida útil), de momento). Eso así, unos cuantos años antes, cuando iba a e.g.b., un folio costaba una peseta. Hace poco, he comprado un paquete de 500 folios a 3 euros, es decir, a una peseTa el FOLIO. Resumiendo: hay cosas que ha subido muchísimo (ejemplo, la vivienda), otras que han subido mucho, y otras que han bajado. Lo que más ha subido, la vivienda. Y hay que aclarar una cosa: la vivienda ya era carísima antes de la burbuja, dE LA BESTIAL SUBIDA QUE HA SUFRIDO dese 1998 hasta 2007. Ahora, le toca bajar pero que mucho. Eso será bueno para la gran mayoría de la gente, los que no tienen una vivienda para vivir y otra u otras para especular.

Este estudio es uno mas, carente de un análisis profundo de la realidad. En la situación actual un joven debería destinar el 15 % de su salario a la hipoteca, otro 15% a los gastos asociados a la vivienda (luz, agua, gas, telefono, comunidad, seguros....), porque no solo de hipoteca vive el hombre. Con el resto, con el 70% se sufragaría el resto de gastos personales (comida, ropa, gasolina, formación....) y reservando siempre al menos un 25% al ahorro (que parece que aquí nadie se acuerda de el) destinado a nuestra jubilación, porque como nos fiemos de las pesiones de la seguridad social o cualquier contratiempo de salud que podamos tener a lo largo de toda nuestra vidad profesional (quienes la tengan), vamos listos!!! Con lo que esos 2.600, que no cobra casi nadie, se me antojan bastante escasos teniendo una perspectiva de futuro.

Por que comprar hoy si en el 2013 sera mucho mas barato.

No compres que en 2 años los bancos daran 2X1.

Feliz crisis hasta el 2015

Por que comprar hoy si en el 2013 sera mucho mas barato.

No compres que en 2 años los bancos daran 2X1.

Feliz crisis hasta el 2015

Por que comprar hoy si en el 2013 sera mucho mas barato.

No compres que en 2 años los bancos daran 2X1.

Feliz crisis hasta el 2015

Por que comprar hoy si en el 2013 sera mucho mas barato.

No compres que en 2 años los bancos daran 2X1.

Feliz crisis hasta el 2015

*********** LO TIENES CLARO O LO REPITO OTRA VEZ ***************

El titular tendría que ser: dos jóvenes tendrían que cobrar 2.268 euros al mes para comprarse un piso. En caso de comprarlo un solo joven, la solución: alquilar habitaciones y ya no sería solo un gasto.

Buenas a todos (Tanto a los que disfrutan de la navidad, como a los que la odian):

ME paso por aquí (aunque me da pereza, no lo voy a negar) a contestar la respuesta que pone luisito a mi comentario a su post.

La verdad es que estoy sorprendidísimo de que a estas alturas andemos aun argumentando esas cosas.

Este sistema esta diseñado de tal forma que, lo que permite que el capital conserve valor y se enriquezca, no sirve para el pueblo en general.

Normalmente, en el caso de empresas o de personas físicas con mucho dinero (Y digo mucho dinero), las compras inmobiliarias pueden resultar interesantes. Porque, normalmente para esa gente (Y ahora mas que nunca), es imprescindible encontrar activos donde alojar su liquidez (a pesar de que ahora mismo hay unos cuantos que esta sorprendentemente líquidos, que cosas).

Para esa gente una compra inmobiliaria puede resultar ventajosa, a pesar del esquilme que hace el estado, por varios motivos:

1. Ventajas fiscales

2. Cada unidad de compra absorbe una gran cantidad de líquido.

3. Normalmente no realizan una compra apalancada (hipoteca) ni mucho menos. De hecho, el interés es refugiar su líquido en algo, que en última instancia pueda conservar algo de valor o, en el peor de lo casos, ponerse a trabajar (arrendamiento).

4. Por pura diversificación de cartera.

Así pues, todo aquel que carezca de dinero para comprar a tocateja una propiedad inmobiliaria, y que además esa propiedad inmobiliaria representa como máximo un 5% de su portafolio, que sepa que no va a disfrutar de las ventajas que hacen que el inmueble sea atractivo para los muy ricos.

A partir de aqui entra la falacia del capitalismo popular, que dista mucho del capitalismo normal. La idea del capitalismo popular es que la gente normal, trabajadores, asalariados, es decir, el pueblo, pueda disfrutar de las ventajas del capitalismo. Que puedan poner el poco dinero que tienen "a trabajar".

¿Cual es el problema? Pues que las cosas no funcionan así. la cruda realidad es que en todo entorno de capitalismo popular (Ya sea la locura bursatil de las puntocom, el "affaire" de afinsa, o la burbuja inmobiliaria), se demuestra que la intención última es esquilmar a los ciudadanos mediante la artimaña.

Luisito: ¿Acaso sería viable el mercado bursatil si cobraran un 8% de iva por las acciones? ¿Y el mercado de renta fija si hicieran lo mismo por los bonos? ¿Y si yo quiero abrir una S.L. Y tengoq ue pagar un 8% por mi aportación a la misma?

¿Estos ejemplos no os resultan ridículos? Lo son. Y en el caso de los pisos, lamentablemente, también.

Toda la explicación de luisito se basa en el futuro iva y en la inflación. ¿Sabeis lo curioso? Primero, las perspectivas para el Euro no son de inflación, sino de deflación, a menos que nos salgamos del Euro (Y, entonces, todas esas hipotecas en Euros serán el peor negocio de la historia), cosa que no va a pasar.

(Sigue...)

Por otro lado, llevo años viviendo sin pagar nada de iva por vivienda, dado que él alquiler esta exento de iva.

Y, sin embargo, me preocuparía mucho, de ser propietario, la tendencia que sufren los municipios a esquilmar a los propietarios: iBI disparado, impuesto de basuras... de hecho, mi casero se tira de los pelos, dado que reduce considerablemente la rentabilidad de su inversión (en este caso es válido llamarlo así, dado que es una inversión que genera riqueza dando un servicio, alojamiento, y retorna unos ingresos anuales), que eso si, resulta ser muy mala inversión teniendo en cuenta el monto total invertido frente al cada vez mas mísero retorno de su inversión.

Le saldría mucho mas rentable haber hecho un pequeño portafolio de acciones, bonos o fondos que, con un buen asesoramiento, dan un retorno muy bueno para el escaso riesgo que tiene. Claro, que para poder hacer eso, hay que tener dinero, y desgraciadamente mi casero no lo tenía. Por eso su única opción era hipotecarse a cambio de un pisito. Desgraciadamente, le han pillado con el carrito del helado.

En fin, a todo el mundo: ya mi abuelo, que vivio el siglo XX casi completito, me enseñó que el pueblo somos unos pringados y que nadie nos va a dar nada que no arrebatemos con nuestro trabajo. Que siendo listo, y con buen ojo, podemos llegar a hacer algo mas, pero siempre en base a nuestro trabajo, y a mucha astucia y precaución. Y que cuando alguien promete lo contrario, probablemente este intentando engañarnos.

Y no se equivocaba el buen hombre, a la luz de los hechos. Asi pues, para todos los que puedan leer esto: hay que desconfiar de toda riqueza "mágica", porque seguramente después la pagaremos por triplicado, como es el caso. Nadie da nada al pueblo, jamás. Y si lo hace es para luego quitarle el triple. Quien quiera ignorar este simple hecho, que lo haga a su propio riesgo.

Y acerca de las viviendas, quien compre ahora, que lo haga tambien a su riesgo. Ahora estan pillando a los últimos incautos para minimizar pérdidas. Quien quiera colaborar a llevar el peso de la deuda Española en conjunto con los otros tres o cuatro millones de hogares hipotcados hasta el cuello,q ue se apunte. Pero al menos, que lo haga con altruismo y no con avaricia, que así luego no se sentirá tan mal.

Quien no quiera cargar esto, que tire por el camino del alquiler, que va a ser la via por la que la vivienda va a resultar ridículamente barata.

Para poder comentar debes Acceder con tu cuenta