El interés medio que los bancos aplican a sus hipotecas variables ha subido en los últimos meses de Euribor + 0,50 a tipos mucho más cercanos a Euribor+1,00, según el portal hipotecario HelpMyCash.com. Este encarecimiento, además de afectar a la cuota mensual, va a suponer un cambio en cuanto al préstamo máximo que podemos pedir al banco y, por ende, al precio de la vivienda que cada sueldo va a poder permitirse

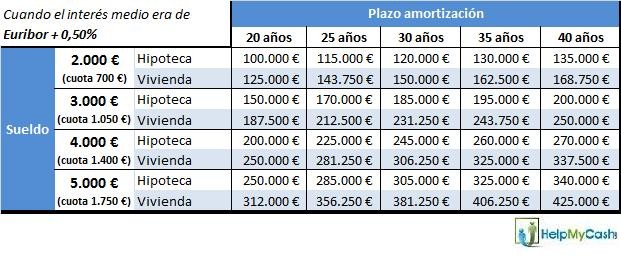

Las siguientes tablas muestran qué hipoteca y qué vivienda nos podíamos permitir antes de verano del 2010, cuando el interés medio era de Euribor + 0,50% y cuál es nuestra capacidad adquisitiva ahora que los bancos no suelen ofrecer diferenciales inferiores al 1%:

Para calcular estas cifras, hemos partido de 3 normas:

1. El banco no nos ofrecerá una hipoteca con una cuota superior al 35% de nuestros ingresos. Por ejemplo, si cobramos 2.000 euros al mes, nuestra cuota máxima será de 700

2. No debemos firmar un préstamo sin comprobar que, si subiera el Euribor, podríamos seguir pagando. Según recomendaciones del Banco de España, es necesario hacer los cálculos con un Euribor al 5% (como el de hace 2 veranos, sin ir más lejos)

3. Las entidades no suelen conceder hipotecas superiores al 80% del valor de tasación de la vivienda. Hay que recordar que si la casa que queremos vale 125.000 euros (primera casilla de la primera tabla), el banco nos dejará un máximo de 100.000

Conclusiones

Sólo por el encarecimiento de los diferenciales en las hipotecas (y sin contrar con otros criterios que pueda haber endurecido la banca):

- Las personas o parejas con unos ingresos de 2.000 euros al mes

Antes podían adquirir una vivienda desde 125.000 euros hasta 168.750, dependiendo de en cuántos años pagaran la hipoteca, pero, a causa de la subida de intereses, ya solo pueden permitirse casas entre 118.750 y 156.250 euros.

Reducción de su capacidad adquisitiva: 5%

- Ingresos de 3.000 euros al mes

Las personas con estos ingresos podían permitirse comprar una casa de hasta 250.000 euros (consiguiendo una hipoteca a 40 años). Ahora pueden adquirir vivienda por un precio máximo de 237.500 euros.

Reducción de su capacidad adquisitiva: 5%

- Ingresos de 4.000 euros al mes

El aumento de medio punto en el interés medio de las hipotecas concedidas por los bancos ha hecho que las personas que cobran 4.000 euros al mes hayan pasado de poder comprar casas de más de 337.000 euros a adquirir viviendas con un precio máximo de 318.750 euros.

Reducción de su capacidad adquisitiva: 5,5%

- Ingresos de 5.000 euros al mes

Contar con 5.000 euros al mes significaba, hasta hace unos meses, poder pedir un préstamo de hasta 315.000 euros y tener acceso a una vivienda con un valor en el mercado de 425.000 euros. Ahora, sin embargo, el préstamo máximo que pueden pedir estas personas será de 315.000 euros y la casa más cara que podrán comprar, de 393.750 euros.

Reducción de su capacidad adquisitiva: 7,3%

Hay que tener en cuenta que la diferencia puede ser aún mayor en cuanto la banca "toque" las otras variables que rigen la concesión de hipotecas. Así, si en vez de un 20% de entrada y un 80% de hipoteca nos exigieran unos porcentajes más exigentes (70/30 por ejemplo), nuestra capacidad de compra también disminuiría. Lo mismo que si en vez de un 35% de nuestros ingresos para pagar la hipoteca, nos exigen un 25 ó 30%

El único punto positivo es que esta subida de intereses ha llegado en un momento en que el precio de los pisos parece seguir bajando, poco a poco. Por eso, si antes de verano le habíamos echado el ojo a una casa que rozaba el límite de nuestras posibilidades, aún será posible adquirirla si ha rebajado su precio en al menos un 5%

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

Lista de hipotecas baratas y con poca vinculación que aún sobreviven (tablas)

Esta casa vale x, pero ¿sabes cuánto acabarás pagando por ella? (tablas)

9 Comentarios:

Enhorabuena por fin un analisis donde se analizan todas las variables que influyen en el precio de la vivienda, al final lo que los compradores miran es la cuota hipotecaria que tienen que pagar que es el dato fijo, el precio de la vivienda oscilará en funcion de como varien los otros factores (desgravaciones, tipo de interes, o diferenciales)

Seria muy interesante ver como ha evolucionado el precio de la vivienda a la que se podria acceder con esos mismos parametros alguien que en 1992 tubiese un sueldo de 200.000pts suponiendo que ese sueldo subiese con la inflaccion y teniendo en cuenta los diferenciales y tipos de interes de cada momento

Enhorabuena por fin un analisis donde se analizan todas las variables que influyen en el precio de la vivienda, al final lo que los compradores miran es la cuota hipotecaria que tienen que pagar que es el dato fijo, el precio de la vivienda oscilará en funcion de como varien los otros factores (desgravaciones, tipo de interes, o diferenciales)

Seria muy interesante ver como ha evolucionado el precio de la vivienda a la que se podria acceder con esos mismos parametros alguien que en 1992 tubiese un sueldo de 200.000pts suponiendo que ese sueldo subiese con la inflaccion y teniendo en cuenta los diferenciales y tipos de interes de cada momento

La cuenta es facil, cuantas parejas conocen que ingresen más de 5000 euros y cuantas casas por más de 400.000 euros se anuncian?? me parece que hay muchas más casas que parejas, y a ustedes?

La cuenta es facil, cuantas parejas conocen que ingresen más de 5000 euros y cuantas casas por más de 400.000 euros se anuncian?? me parece que hay muchas más casas que parejas, y a ustedes?

---------------------------------------------------------------------------------------------------------

La gran mayoria de las casas de mas de 400.000 euros que venden se financian en parte con las plusvalias de la venta de otra vivienda, por esos se vendian tantas casas tan caras, porque de los 400.000 que pedian por la casa nueva, 200.000 venian de la venta de la antigua.

A medida que esas plusvalias vayan desapareciendo (todavia quedan las herencias y los que compraron antes de 2002) el precio de las viviendas ira bajando.

Hoy es el primer dia que veo comentarios sensatos sobre un articulo práctico y real y no las especulaciones que habitualmente se hacen en este foro

Esto es una verguenza hasta donde vamos a llegar.

Preparaos que en el 2011 tendremos un crash

Sigan echando putos numeros,si al fin y al cabo:o bien bajan las viviendas a precios del 98,o bien las derriban,o bien se las comen....y mientras tanto la gente a dormir ..¿En la calle?

Felicito a todos los que habéis participado con vuestros comentarios, por ser correctos, sin faltar a nadie, y constructivos.

Creo que el moderador de idealista tiene que tomar nota y modelo

Estoy de acuerdo, la situación del "negocio" financiero influye claramente en el precio de la vivienda, igual que lo hizo cuando prestaba por encima del valor de la vivienda. Cada vez es más importante una buena negociación con el banco, los intermediarios financieros como Freedom Finance son imprescindibles a la hora de conseguir las condiciones y el dinero que necesitamos de los bancos.

Para poder comentar debes Acceder con tu cuenta