El agujero provocado por el sector inmobiliario español sobre las entidades financieras es una de los temas que más desconfianza sobre la economía española genera en el extranjero. Rr de acuña y asociados ha elaborado un informe en el que cuantifica en 342.000 millones de euros el crédito comprometido con el conjunto de las empresas del sector inmobiliario con las entidades financieras. No obstante, destaca que las pérdidas que soportarán bancos y cajas serán asumidas en dos y tres años

En una rueda de prensa, la firma ha señalado que el saldo vivo del crédito a empresas del sector (inmobiliarias, constructoras y de materiales de construcción) ha descendido durante 2010, a 342.000 millones de euros, frente a los 368.000 millones de euros de 2009 o los 397.000 millones de euros de 2008. En su opinión, parte de los 342.000 millones de euros en créditos concedidos a las empresas del sector inmobiliario por la banca se convertirá en pérdidas declaradas, como consecuencia de impagos y fallidos

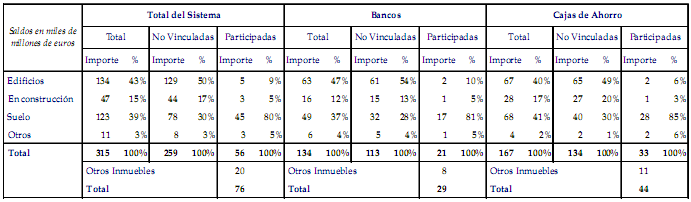

Crédito a empresas inmobiliarias y la garantía según el prestamista

Como se puede observar en el cuadro de arriba, el mayor riesgo de pérdidas se encuentra en el crédito otorgado a suelo. Y las cajas tienen más créditos para compra de suelo comprometido con las empresas inmobiliarias que los bancos. El presidente de la firma, Fernando Rodríguez y Rodríguez de acuña, hace hincapié en la problemática de las entidades financieras por culpa del suelo

El informe advierte de que cuanto antes se haga una valoración actual de los activos inmobiliarios de las empresas inmobiliarias y de las filiales inmobiliarias de entidades financieras, antes se terminará con la incertidumbre que hay sobre los balances de bancos y cajas

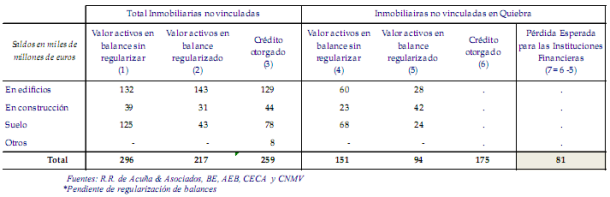

Para estimar la verdadera exposición al riesgo que están asumiendo las entidades financieras, rr de acuña & asociados estima necesario realizar valoraciones a la baja de los activos inmobiliarios en el balance de las empresas del sector, como inmobiliarias y constructoras, y comprarlo con el crédito otorgado. Por ejemplo, la firma estima que el valor del suelo se ha depreciado en un 65% (caída de valoración del 65% sobre valores de balance y no sobre el valor de tasación original de la garantía), y el valor de las promociones de viviendas acabadas y en construcción se ha depreciado un 20% también respecto al balance ya que en general se venden viviendas con descuentos del 20% respecto a este nivel

Valoración de los activos inmobiliarios en balance de las empresas del sector

* Inmobiliarias no vinculadas: inmobiliarias no vinculadas a entidades financieras

*Activos regularizados: activos en balance valorados a la baja

Una vez ajustadas las valoraciones de los activos inmobiliarios, rr de acuña & asociados asegura que cerca del 66% del crédito otorgado se encuentra en empresas con alto riesgo de quiebra, con lo que la refinanciación de este crédito es casi imposible y "acabará siendo impagado". Así, la salida de los bancos será la compra o adjudicación de los activos inmobiliarios, como garantía de los créditos concedidos

Así, la firma ha calculado las pérdidas que soportará el sector financiero como consecuencia de la crisis. Las pérdidas esperadas y no provisionadas ascienden a 61.000 millones de euros provenientes de empresas inmobiliarias, constructoras y de materiales, una cifra asumible gracias, entre otras cosas, a las provisiones ya realizadas y a la aportación de 11.000 millones de euros por parte del frob (Fondo de Reestructuración Ordenada Bancaria). Estas pérdidas, según rr de acuña & asociados, las asumirán bancos y cajas en los próximos dos y tres años

Por otro lado, el stock de suelo y viviendas paradas y las viviendas no iniciadas con proyecto, asciende a un total de 2,85 millones de pisos, que se suman al de 1,52 millones de casas terminadas con que se cerró 2010, según el estudio

Según el presidente, las cifras reales de suelo son incluso mayores que las utilizadas en el análisis. Y asegura que una parte importante del suelo se encuentra situado en áreas regresivas, donde nunca habrá demanda

7 Comentarios:

Darle todas las vueltas que querais este negocio está muerto para los apis, en 2011 se venderán una cuarta parte de las viviendas que se vendieron en 2010 que ya fue un desastre.

El que quiera y pueda que aguante, pero si es capaz de vender una vivienda en los próximos 12 meses que se de por satisfecho. Tenemos todo en contra,, final de la desgravación, nada tenemos que hacer con la banca en contra y dando prioridad a la venta de sus inmuebles,cada vez más paro e inestabilidad,Euribor para arriba,vpo sin adjudicar a mantas,acceso de compradores y vendedores particulares a los portales de Internet gratis,malísima prensa de los profesionales del sector, y unos gastos medios mensuales muy altos ( alquiler del local,lsuministros,gastos de personal,gasto de publicidad ) etc etc

Coje una silla de tu oficina, te sientas, pones música y piensas en el negocio que has generado en los últimos tres meses , en las prespectivas de futuro a corto plazo y en los gastos mensuales,, lo normal es que te levantes cojas mañAna el teléfon y a cerrar,, por cierto si eres autónomo cuando dejes de cotizar ni tienes paro ni asistencia sanitaria.

Darle todas las vueltas que querais este negocio está muerto para los apis, en 2011 se venderán una cuarta parte de las viviendas que se vendieron en 2010 que ya fue un desastre.

El que quiera y pueda que aguante, pero si es capaz de vender una vivienda en los próximos 12 meses que se de por satisfecho. Tenemos todo en contra,, final de la desgravación, nada tenemos que hacer con la banca en contra y dando prioridad a la venta de sus inmuebles,cada vez más paro e inestabilidad,Euribor para arriba,vpo sin adjudicar a mantas,acceso de compradores y vendedores particulares a los portales de Internet gratis,malísima prensa de los profesionales del sector, y unos gastos medios mensuales muy altos ( alquiler del local,lsuministros,gastos de personal,gasto de publicidad ) etc etc

Coje una silla de tu oficina, te sientas, pones música y piensas en el negocio que has generado en los últimos tres meses , en las prespectivas de futuro a corto plazo y en los gastos mensuales,, lo normal es que te levantes cojas mañAna el teléfon y a cerrar,, por cierto si eres autónomo cuando dejes de cotizar ni tienes paro ni asistencia sanitaria.

-------------------------------------------

Razonable comentario. Un saludo.

Darle todas las vueltas que querais este negocio está muerto para los apis, en 2011 se venderán una cuarta parte de las viviendas que se vendieron en 2010 que ya fue un desastre.

El que quiera y pueda que aguante, pero si es capaz de vender una vivienda en los próximos 12 meses que se de por satisfecho. Tenemos todo en contra,, final de la desgravación, nada tenemos que hacer con la banca en contra y dando prioridad a la venta de sus inmuebles,cada vez más paro e inestabilidad,Euribor para arriba,vpo sin adjudicar a mantas,acceso de compradores y vendedores particulares a los portales de Internet gratis,malísima prensa de los profesionales del sector, y unos gastos medios mensuales muy altos ( alquiler del local,lsuministros,gastos de personal,gasto de publicidad ) etc etc

Coje una silla de tu oficina, te sientas, pones música y piensas en el negocio que has generado en los últimos tres meses , en las prespectivas de futuro a corto plazo y en los gastos mensuales,, lo normal es que te levantes cojas mañAna el teléfon y a cerrar,, por cierto si eres autónomo cuando dejes de cotizar ni tienes paro ni asistencia sanitaria.

-----------------------------

No discrepo contigo, pero yo soy muy cabezon, y eso al igual que me ayudo cuando abri en 2008 nada mas y nada menos, y me hace seguir hoy dia. Puede volverse en mi contra como tu bien dices.

Pero por la forma de trabajar que tengo, voy a seguir adelante y creo que lo conseguire, y sino pues nada. Me gusta dedicarme a esto, lo hago bien (o eso me dicen), con mucha etica, y estoy de acuerdo es que la mala fama nos persigue. Pero bueno.

Saludos

Entiendan que en economía todo son ciclico, lo difícil es detectar el final de cada ciclo.

Bueno esta claro que el suelo adquirido no se construirá o sea que no se debe contabilizar como stock, puede que haya mucho suelo pendiente de construir, pero si no se construye no forma ni formará parte jamás del stock, además de que este suelo como bien dicen se encuentra situado en zonas de baja demanda, justamente donde no hace falta vivienda, mientras escasea en capitales como Madrid y Barcelona.

Bueno esta claro que el suelo adquirido no se construirá o sea que no se debe contabilizar como stock, puede que haya mucho suelo pendiente de construir, pero si no se construye no forma ni formará parte jamás del stock, además de que este suelo como bien dicen se encuentra situado en zonas de baja demanda, justamente donde no hace falta vivienda, mientras escasea en capitales como Madrid y Barcelona.

-------------------------------

Si el suelo no se contruye su valor se aproxima mucho a 0. Siendo su valor casi 0 ¿No seria rentable construir en el?

En cuanto a las zonas de baja demanda..... ¿Por que baja? ¿No le interesan a los ayuntamientos vender tierras en zonas de alta demanda? ¿Al ayuntamiento de Madrid o Barcelona, superendeudados, no les interesa vender tierras en zonas mas cercanas? La debil demanda es debil para todo el mundo y no solo para una zona.no querer verlo es solo una forma de autoengañarse para pensar que a nosotros no nos afecta.

En tenerife hay mil y un inmobiliarias, la una mas inprofesional que la otra, cada año abren 100 y cierran otras 100.me da la impresion que muchos de los que se dedican a esto aqui son unos vividores que piensan hacerse rico rapidamente, ademas algunos no tienen ningun conocimiento del sector, son maleducados y arogantes, lo unico que hacen es colgar foto's de tu casa en su web y cuando tienen un cliente eres tu la que tienes que enseñar tu casa y hablar con el cliente porque ellos no tienen ni idea, que risa.

Para poder comentar debes Acceder con tu cuenta