Citigroup ha publicado un informe sobre la zona euro en el que explica que "los precios de la vivienda de los países que experimentaron un boom del sector inmobiliario apenas han empezado a reflejar la crisis financiera y la recesión económica, contrario a lo ocurrido en estados unidos y reino unido, donde las caídas son extensas y generalizadas"

En su opinión, "todos los ratios que mueven los precios de la vivienda y las cifras de accesibilidad sugieren que nos queda por delante una significativa caída de los precios inmobiliario en la mayoría de los países europeos", entre los que cita a España

El banco americano indica que "basándonos en el análisis de los ciclos de precios inmobiliarios, la caída de los precios de la vivienda podría durar entre cinco y seis años". Por ello, alerta que "los efectos sobre la riqueza de los hogares, la actividad constructora y el crecimiento económico podrían prolongarse durante un largo periodo"

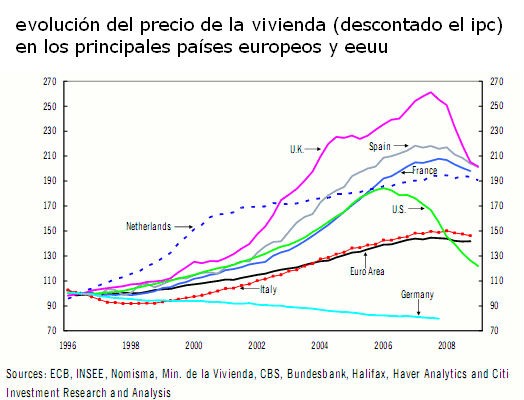

La firma se muestra extañada por el diferente comportamiento de países como España comparado con lo ocurrido en eeuu y reino unido, que llevan pérdidas de más del de entre el 34 y 23% respectivamente, y pese a que durante años atrás tuvieron unas alzas semejantes o superiores. Por ello, y a la vista de los datos internos de cada país, concluyen que "es simplemente una cuestión de tiempo que llegue a estos países (España, Francia, Italia u holanda) una inevitable, significativa y prolongada caída de los precios reales de la vivienda (descontando los efectos de la inflación)"

Citigroup diferencia claramente dos tipos de países dentro de la zona euro. Por un lado coloca a Alemania, Austria y Portugal, que no siguieron la tendencia alcista de los precios de la vivienda durante la década pasada y que incluso no subieron ni siquiera de acuerdo con la inflación. Por otro sitúa a los países del boom, entre los que coloca a España, Francia, Italia y holanda. Apunta que cada países es un mercado diferente y que no conviene generalizar sobre las razones que propiciaron el boom, ni sobre cómo saldran de la crisis

Así, señala que aunque todos tocaron techo alrededor del cuarto trimestre de 2007 y primero de 2008, su comportamiento posterior no es homogéneo. Así, España lleva perdido ya un 7,3%, mientras que holanda apenas ha visto erosionado el precio de sus casas un 2,1%

Por ello, apunta que la ausencia de una corrección más Drástica en estos países no está justificada según los términos sobre los que suelen basarse los precios de la vivienda (tipos de interés, producto interior bruto -PIB- per cápita y población). Según el banco, estas tres variables fueron el caldo de cultivo ideal para la subida del precio de la vivienda en España, ya que tuvo la mayor caída de los tipos de interés entre 1996 y 2006 y también el mayor alza del PIB per cápita de Europa. Además, su demografía también jugó a favor, ya que fue el único país de los analizados en los que creció la población en disposición de comprar casa (con una edad de entre 25 y 49 años)

Sin embargo, en los próximos años se espera que estos factores jueguen en contra, ya que citigroup estima que habrá una caída del PIB per cápita y de la población. Por el lado de los tipos de interés, el banco señala que problablemente han tocado suelo. Por ello, recuerda que anteriores ciclos negativos de los precios de la vivienda han traído caídas del 25% y que han durado de media 5 años y medio

Para este ciclo, citigroup espera correcciones de entre el 20 y 30% dependiendo del país y ven "improbable que acabe antes de cuatro o cinco años"

308 Comentarios:

Qué sabran estos bancos americanos.

En España la vivienda nunca baja. Lo llevo oyendo toda mi vida y voy para los 35.

Con lo bueno que es especular con las necesidades de nuestros vecinos.

Lo trágico (y en serio, no me alegro para nada) es a los que han sucumbido a este timo y los que se han dejado seducir. La vivienda no puede ser una inversión. La vivienda es un lugar donde vivir y punto.

Saludos

El España la vivienda bajará, de so no cabe duda ya que los precios poco tienen que ver con los salarios que se pagan en este mediocre pais.

El paro seguirá subiendo hasta alcanzar los 6 millones, que no le quepa duda a nadie, y seremos el pais que más tardará en salir de la crisis ya que nuestro tejido productivo es patético. Solo tenemos sol y ladrillos y en época de vacas flacas , estos poco interesan a los mercados extranjeros.

Para colmo nuestros políticos son basura, siempre enzarzados en disputas absurdas y nunca colaborativos para el bien común.

Todo esto no lleva al pais a nada bueno, así que el precio de la vivienda bajará pero tardará ya que los españoles somos más listos que nadie y querremos jujanear hasta el último centimo de nuestras especulaciones.

Buen día a todos

Y....¿Porque no te vas a otro pais donde se viva mejor?

Pues a mi el informe de parece cargado de toda lógica. La única pata floja que veo es que justifican que el alza de precios estuvo motivado por subida del PIB per capita, bajada de tipos y población, pero ahora quieren que esa subida justificada se corrija...

Lo raro no es que lo diga el citigroup, sino que todavia haya gente que lo niegue, es como querer tapar el sol con un dedo para fabricar la noche. A ver si nos enteramos!!!!!!!

A muchos propietarios me parece que el orgullo y la codicia les va a llevar dentro de dos años a soñar con que les ofrezcan por su vivienda lo que les ofrecen hoy.ESPERAR Y VER

Pero vamos a ver ....si no hay trabajo (ya no hablo de docente no hay ninguno ) como se va a comprar vuestros super pisitos como??? y lo peor que esto no tiene areglo en muchos años ...me parece que tienes ya unos cuantos años ....y sabes muy bien que vuestra generacion se ha comido todo y mas que tenian que comer vamos de los hijos y nietos .....os estais dejando las proximas generaciones en la ruina antes de nacer ..y ya no hablo de nosotros los jovenes que ya lo vemos con nuestros propios ojos ....y no te echo la culpa que os dieron estas oportunidades pues palante ....pero es asi las proximas generaciones lo tendran crudo pero muy crudo ....endeudados antes de nacer ....que triste ...que triste ...y no me hables de Suiza que es otro mundo ...a y si es ejemplo para Europa donde los bancos tienen todos lo pisos pues vamos bien ...pero bien de cu...

En cuanto al trabajo, hoy no hay trabajo y nadie pretende que un trabajador en paro compre una vivienda, lo que hablamos es de que hay mucha población el 80% que si tiene trabajo, esa es a la que nos dirigimos y si de ellos compra un 5% son muchas viviendas y se generará otra vez más trabajo y riqueza, que a su vez generará más trabajo y si bien no absorberá al 20% de la población que está parada, a lo mejor absorbe al 10% y ganaremos todos.

En cuanto a que las generaciones nacen hipotecadas es un error, nadie nace hipotecado, los jovenes tienen la situación dificil, como lo ha sido toda la vida, pero los jovenes de hoy teneis un nivel de desarrollo y bienestar como no ha existido en la historia, en su defecto el mundo iría al revés y eso es negar la evidencia.

En cuanto al trabajo, hoy no hay trabajo y nadie pretende que un trabajador en paro compre una vivienda, lo que hablamos es de que hay mucha población el 80% que si tiene trabajo, esa es a la que nos dirigimos y si de ellos compra un 5% son muchas viviendas y se generará otra vez más trabajo y riqueza, que a su vez generará más trabajo y si bien no absorberá al 20% de la población que está parada, a lo mejor absorbe al 10% y ganaremos todos. En cuanto a que las generaciones nacen hipotecadas es un error, nadie nace hipotecado, los jovenes tienen la situación dificil, como lo ha sido toda la vida, pero los jovenes de hoy teneis un nivel de desarrollo y bienestar como no ha existido en la historia, en su defecto el mundo iría al revés y eso es negar la evidencia. La población que tiene trabajo no lo tiene seguro; y hay miedo, tal como están las cosas. Si la gente compra, ¿Para quién se creará la riqueza? Porque una cosa es que se cree riqueza y otra que se reparta equitativamente, cosa que no ha ocurrido en la etapa de expansión económica, en la que las diferencias salariales entre ricos y pobres han aumentado mucho, paradójicamente. Las nuevas generaciones nacen hipotecadas, no es un error: toda la inmensa deuda y la quiebra del sistema de Seguridad Social que está generando el Estado por su mala gestión, es deuda pública, esto es, de todos. Que hay más bienestar es innegable, ya que hay más avance tecnológico y social. En lo que retrocedemos es en el reparto de ese bienestar y en lo que hay que endeudarse y sacrificarse para llegar a alcanzarlo.

Creo que cuando se intenta comparar el precio de la vivienda y los sueldos de hace 30 años con los actuales se cometen varios errores.

El primero de ellos es considerar la vivienda como una inversion y no como un servicio, en condiciones normales, no estos ultimos años, la mayor parte de la gente compra una vivienda para vivir y mira lo que le sale al mes pagar esa vivienda respecto a otras posibles opciones.

Por lo tanto lo que hay que comparar es la mesualidad respecto al sueldo de hace 30 años y la de ahora, ya que los plazos y tipos de interes influyen mucho mas de los que se piensa en lo que se paga por una vivienda, por ejemplo con 1000€ al mes a 30 años y un 4% se puede comprar una vivienda de 200.000 mientras que con el mismo dinero unos intereses del 20% y un plazo de 5 años solo se puede pagar 40.000€.

Como se puede ver con un precio 5 veces menor se puede pagar al mes lo mismo, durante muchos mas años eso si, pero la duración del prestamo no es lo que limita el importe que te da el banco sino el porcentaje respecto a ingresos, por este motivo las estimaciones precio de la vivienda respecto al numero de años de sueldo bruto no se pueden emplear en estos casos.

Tambien hay que tener en cuenta que hace 30 años solo trabajaba una persona y que el porcentaje de sueldo que se destinaba a gastos mas prioritarios como alimentación, ropa, agua y luz era mucho mayor que el que se destina ahora ya que estas cosas basicas proporcinalmente han bajado mucho de precio

Para poder comentar debes Acceder con tu cuenta