Pibank dio un paso al frente en la guerra hipotecaria el pasado otoño. En el mes de septiembre, la entidad sacó al mercado un préstamo variable que, apenas medio año después, se ha convertido en una de las mejores alternativas para quienes buscan financiar la compra de una vivienda habitual.

¿Y qué tiene de especial? Según explica idealista/hipotecas, una de sus principales ventajas es que permite financiar hasta el 90% del precio de adquisición del inmueble, frente al 80% que suele ofrecer el sector para aplicar buenas condiciones. No obstante, el límite en el caso del valor de tasación sí que se sitúa en línea con ese 80% generalizado.

Otra de sus peculiaridades es que se tramita de forma 100% online y que está libre de comisiones. De hecho, el cliente no paga penalización ni por el estudio de la operación, ni por la apertura de la hipoteca, ni por cancelarla de forma anticipada (ya sea parcial o total). Tampoco hay comisión por subrogación.

Pero quizá su punto más fuerte es que establece una carencia de seis meses. Es decir, que el cliente no pagará nada en ese plazo (ni capital ni intereses). Pasado ese plazo, durante los primeros 12 meses el tipo de interés a pagar es fijo y se sitúa en el 1,95%. A partir de entonces (esto es, 18 meses después de haber firmado el préstamo), el interés a pagar es euríbor + 0,95% (2,07% TAE).

Otra de sus diferencias respecto a la competencia es que, para obtener esas condiciones, el cliente no tiene que domiciliar la nómina en la entidad ni contratar el seguro del hogar. Basta con que disponga de una cuenta bancaria para domiciliar los pagos y de un seguro de hogar contratado, independientemente de con qué entidad o aseguradora.

Suma y sigue, porque Pibank permite firmar la hipoteca a un plazo de hasta 35 años, mientras que la mayoría de los bancos establece un máximo de 30 años, con un mínimo de 15 años y medio. Además, tiene una horquilla amplia en lo que se refiere a las operaciones: el cliente puede conseguir entre 80.000 euros y 2 millones de euros, dependiendo de su perfil de riesgo y del inmueble que quiera comprar.

Por último, el banco asume el coste de la tasación del inmueble, cuando, según la ley hipotecaria que entró en vigor en junio de 2019, dicho desembolso recae en el cliente, así como las copias de la escritura que solicite, mientras que los bancos deben asumir los gastos de notaría, gestoría y registro, y el Impuesto de Actos Jurídicos Documentados (IAJD).

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

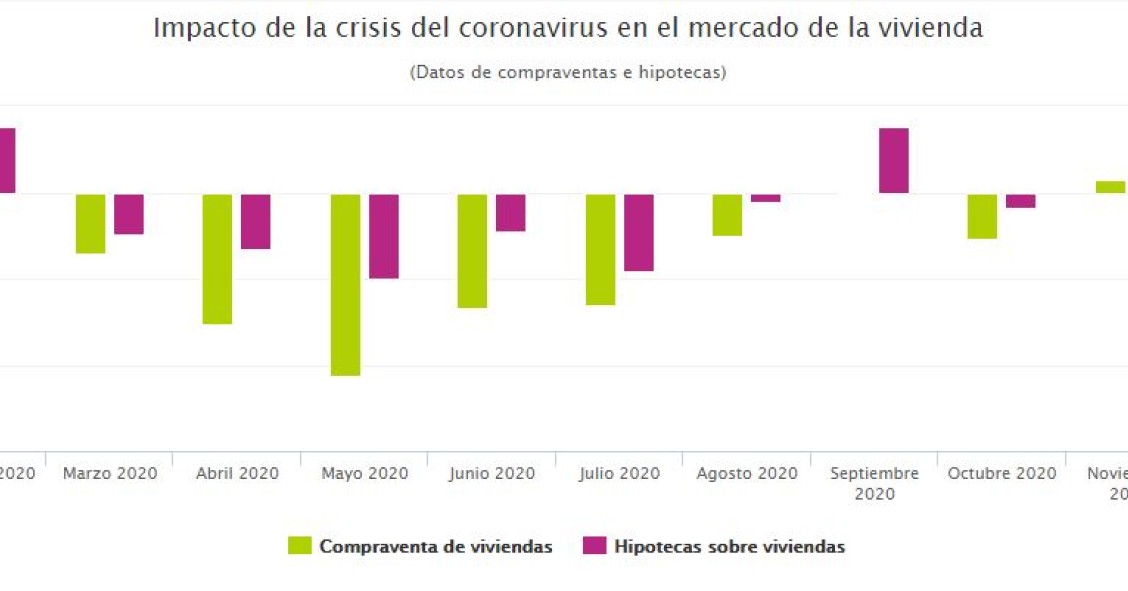

Las hipotecas sobre viviendas sufren la mayor caída en enero desde el inicio de la pandemia

Las hipotecas constituidas sobre viviendas cedieron un 30,4% interanual en enero hasta las 26.002 operaciones, confirmando el mayor descenso desde que comenzó la pandemia en marzo de 2020. Según los registradores, la compraventa de casas también bajó un 15,4% interanual volviendo a tasas negativas tras las subidas experimentadas en noviembre y diciembre.

El euríbor rompe la racha de mínimos históricos mientras las hipotecas fijas siguen de récord

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado febrero con una media mensual del -0,501%, rompiendo así la racha de seis mínimos históricos consecutivos. Mientras tanto, las hipotecas fijas batieron récord de contratación durante el año pasado con más de 160.000 operaciones, según el INE. Los expertos prevén un escenario estable a corto plazo, siempre que los precios no repunten demasiado y obliguen al BCE a subir los tipos

Hipoteca fija o variable: qué conviene más

El euríbor ha girado al alza desde que tocó mínimos históricos en enero, aunque sigue en negativo y todo apunta a que a medio plazo se mantendrá por debajo del 0%. Este escenario ha vuelto a poner sobre la mesa el debate de qué alternativa es mejor, si una hipoteca fija para ganar tranquilidad o una variable para aprovechar el momento. Repasamos qué piensan los expertos, y te proponemos un sencillo test para despejar dudas según tus circunstancias personales y financieras.

1 Comentarios:

Cabe destacar que esta hipoteca no es aplicable a todo el territorio nacional. Filtrando de inicio los códigos postales de las viviendas que quieres solicitar la hipoteca. Dicho de otra forma, depende de donde esté la casa, te dejan realizar hipoteca o no.

Para poder comentar debes Acceder con tu cuenta